42亿的收入是怎么来的,我自己用年报数据做了个表,如下图所示:

中报营收大幅增加99.16%,增加21亿。

毛利大幅增加164.28%,增加4.44亿。

而营收增加了哪些呢?

最大的增量绝对值9.75亿港元是第四分部,其他业务分部,该分部业季暴增,虽然毛利增长率也是暴增467%,不过由于基数不过0.07亿,2021年中报毛利增长了不过0.33亿而已。

第一分部增加3.12亿,毛利增加0.58亿。

这两部分总共增加了约13亿营收,而毛利仅仅增加不到1亿。

真正赚钱的是第二分部电解锰营收增加4.44亿,毛利增加2.36亿。

第三分部电池材料营收增加3.78亿,毛利增加1.17亿。

两部分增加营收8亿,毛利增加3.5亿。

从营收到毛利,把营收泡沫挤掉,按道理应该还是有7.14亿毛利的啊。

7.14亿的毛利又怎样减到只剩2000万收入的呢?

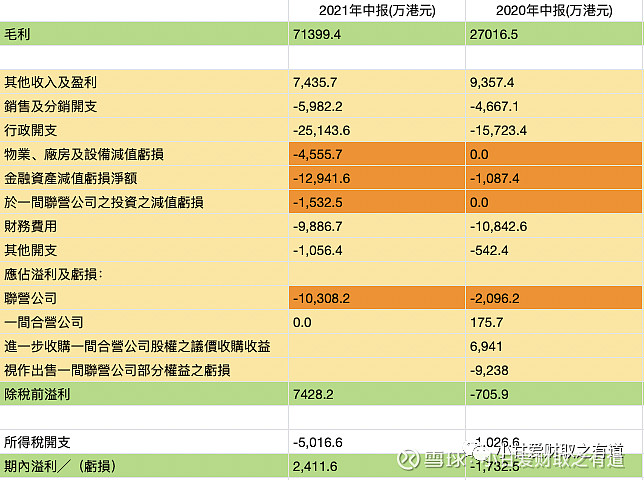

下表列得比较清楚,数据源于2021年中期业绩报告P2。

看图可知,毛利由2.7亿大增至7.14亿。但是扣减项同样大增,而增加的原因并不都是可持续性的。

橙色部分计提本次扣除2.9亿,预计剩余计提1.8亿。

黄色部分行政开支增加1亿,预计下半年开支仍会增加。

所得税开支增加0.4亿,下半年亏损计提时相关税费会得到相应抵扣。

各部分增加费用原因如下:

减值拨备

1、-0.46亿为生产厂房转型生产高纯硫酸锰——2021年中期业绩报告P29。

2、-1.29亿 ,其中1.1亿为主要客戶未偿应收贸易款项的减值——2021年中期业绩报告P29。该部分风险仍有1.8亿,A客户欠款4亿,已经减值2.2亿,剩余款项用A公司资产抵债。——2021年中期业绩报告P37。

3、信盛矿业的投资减值1532万——2021年中期业绩报告P30。

4、联营公司独山金锰的亏损分摊9400万和信盛矿业的亏损分摊900万——2021年中期业绩报告P30。

行政开支

主要由于

1、员工成本增加,包括薪金及社保供款;

2、产品研发费用增加。

——2021年中期业绩报告P29。

2020年上半年各个企业税费减免和社保的减免力度都很大,预计下半年相关资金会相应增加。根据政策下半年若于上半年。

所得税开支增加0.4亿,原因为于期内录的亏损之若干附属公司因审慎起见而并无确认来自该等亏损之递延税项。——2021年中期业绩报告P31。

预计剩余坏账1.8亿,目前仍未进行减值。所得税税率一般为25%,2亿亏损,相应的所得税抵扣刚好0.5亿,本次未录入的亏损,后期计提时会对所得税进行0.5亿的减免。

经过第一轮营收到毛利,挤压掉毛利率极低的营收泡沫,真正的毛利还有7亿。再经过第二轮疯狂的减值,最终只剩2000万。不过减值的情况,不可持续,目前对于减值内容查阅10年年报,前因后果年报中都有说明,数据也能有所佐证,利润多少就看下半年电解锰的价格了。