19年收益率34%

20年收益率53%

21年收益率0%

22年收益率-27%

23年收益率-27%

24年收益率目前为-33.91%

距离上周下跌4.8%

————

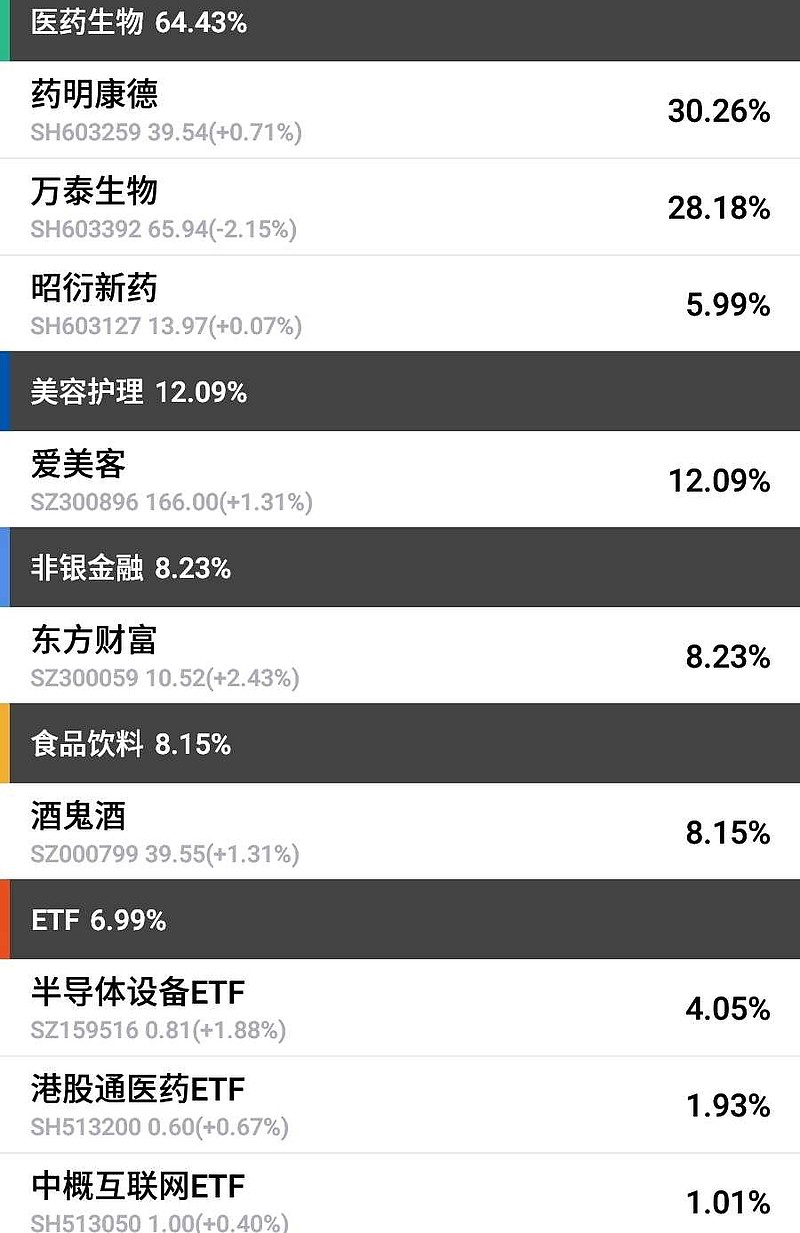

当前仓位比例如上图。

药明康德当前市值1151亿 目标市值9300亿

万泰生物当前市值836亿 目标市值4700亿

爱美客当前市值502亿 目标市值1800亿

东方财富当前市值1660亿 目标市值6500亿

酒鬼酒当前市值128亿 目标市值800亿

昭衍新药当前市值104亿 目标市值1000亿

目标市值为一年内卖点,代表一年内高估到某个位置,我愿意放弃持有企业的股权,换取类现金资产。

————

交易

本周以1.008价格建仓中概互联ETF,约占总仓位1%多。

其实看美股,长牛股也就是,互联网科技巨头,医药和大消费,基本上跑不出这三个方向。

特别是互联网科技七巨头,苹果、微软、谷歌、亚马逊、META、英伟达、特斯拉。七家差不多占据美股半壁江山,市值以人民币十万亿计。

那我们这边能对标的,也就是,腾讯、阿里、华为、字节、美团、小米、拼多多、京东、百度这些。

有美股成熟市场做指引,我们作为第二大经济体,为了大市值科技巨头,大体也是上述这些企业,去掉未上市企业,基本也就是中概互联范围内。

目前估值依然处在极低位,对我来说不难做选择。

————

持仓股

万泰生物公告,全资子公司与万泰沧海与GSK签署合作协议终止函。决定不再继续新一代宫颈癌疫苗HPV9-AS04候选疫苗的商业化开发和合作。

初看公告时,还是觉得很可惜的,GSK的疫苗佐剂还是很厉害的,预期合作疫苗会比默沙东九价数据更强,另外未来商业化后,GSK的全球渠道也可以实现很大助力。

可惜归可惜,虽然万泰只提到经过友好协商终止合作。但双方不会没有原因就终止合作。有这么几种猜测。

首先就是我上面提到的GSK超强的疫苗佐剂在HPV疫苗上的加成效果是不是有限,毕竟GSK原来是有佐剂加成的二价HPV,但在全球销售上,并不能打。

同样道理,是不是GSK佐剂在九价HPV上的加成效果同样效果有限,与默沙东九价HPV对比,并没有明显优势,继续合作研发下去意义不大。

第二点就是,在九价基础上叠加GSK佐剂,必然成本上要高于单纯九价HPV,如果效果没有明显高出很多,且成本端又高出很多,商业化意义有限。

第三点,在万泰自研九价上市后,在全球市场可能存在与合作方疫苗,出现竞争,破坏竞业协议。

虽然我翻阅之前合作协议,并未发现有关竞业协议内容,但在公告中,万泰有这样表述,终止后万泰沧海将不再受限于协议限制,自研疫苗将获得全球范围内的商业化权利。

由此推测,之前是存在竞业协议的。

第四点,万泰目前已经掌握了更强的疫苗技术,不需要在借助国际疫苗巨头的协同助力。

总的来说,万泰与GSK此次合作,一共收到了2200万欧元的里程碑付款,除了新一代HPV预期终止外,没有实际损失。

后续还是要看万泰自研九价HPV,国内以及国际化的进展了,自然从不飞跃,国际化并不容易,万泰还需一步一个脚印的稳步前行!

————

后续计划

老美现在经济数据乱七八糟,市场已经完全不信了,随着美股的持续回调,美联储目前也如履薄冰,不敢轻易嘴炮了,九月份大概率开启降息周期的预期不变。

国内再次降息,市场依然无动于衷,人民币汇率没有承压,反而大幅上升,后又回落,目前全球资本市场都很混乱。

不过我们市场依然是全球价值洼地,且完全是情绪化的杀跌,这种基本面没有太差,情绪性的杀估值没什么可怕的,反而是捡筹码的好时机。

如果美股继续回调,带动港股下行,我会继续等子弹加仓港股最优质资产,中概与创新药ETF。

如果港股止跌回升,我认为CXO依然非常便宜,会考虑继续加仓药明和昭衍。

————

击球区