19年收益率34%

20年收益率53%

21年收益率0%

22年收益率-27%

23年收益率-27%

24年收益率目前为-19.85%

距离上周下跌1.72%

————

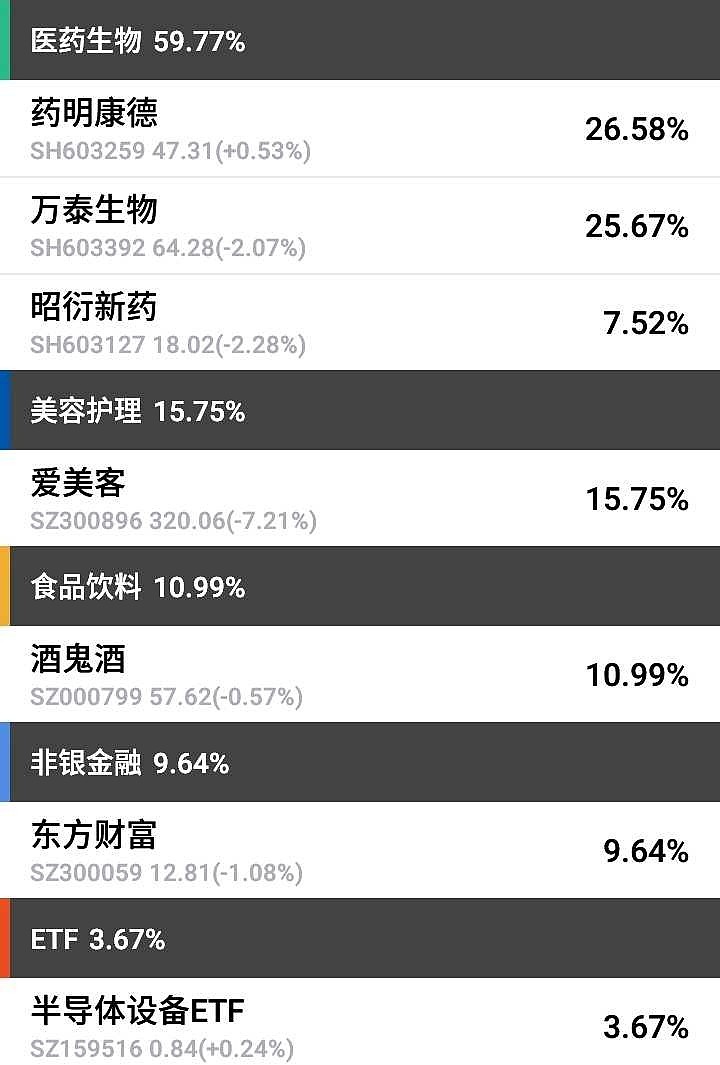

当前仓位比例如上图。

药明康德当前市值1388亿 目标市值9600亿

万泰生物当前市值815亿 目标市值4700亿

爱美客当前市值692亿 目标市值1850亿

酒鬼酒当前市值187亿 目标市值800亿

东方财富当前市值2031亿 目标市值6500亿

昭衍新药当前市值135亿 目标市值1100亿

目标市值为一年内卖点,代表一年内高估到某个位置,我愿意放弃持有企业的股权,换取类现金资产。

————

持仓股

本周就三个交易日,持仓股没有太多消息,随便聊聊,记录一下。

小作文在传美国生物法案,扩大中国CXO企业,除药明外,又将康龙和金斯瑞加入名单。

康龙也是好企业,和药明一样,全球仅有的一体化CXO,也算稀缺标的,金斯瑞被放进来其实有些勉强,CXO只是金斯瑞的四大业务线之一,但金斯瑞几大业务线都很强,目前最出名的就是在美国爆赚的子公司,传奇生物!

药明的事其实已经讲过太多了,CXO中国确实处于优势行业,现在的一个趋势是,只要我们强的,老美就要针对,也不只是CXO,华为,大疆,新能源汽车,新能源光伏,生物医药,这种趋势蔓延开,不边无际。

之前我们总讲,企业国内市场,不出海没有竞争优势,现在我们很多企业强到去卷全球市场,又被嫌弃地缘风险太大。

没有完美的生意,我们从低端产业发展到今天全球很多产业都做的顶尖,甚至领跑者的位置,这是必须要走的路,也退不回去了。

在这些高端产业层面,与欧美产生剧烈冲突是必然现象,全球分工体系继续希望我们只做低端低附加值产业,但我们的人工成本,土地要素已经不能支撑这种模式。

所以转型升级是必然过程,再靠一些传统产业去拉动经济,已经边际效应递减,发展新质生产力就被提上日程。

行政力量会不会阻止优势发展,我认为短期会造成一定压制,但长期来说,优势就是优势,我们不能忽视常识,也不能黑白颠倒,如果行政力量出来,优势就没了,那只能说明,我们还不够强大,更要去努力做大做强这种优势,直到让对方连说不的机会都没有!

发发牢骚。

当你不如我时,我天天跟你讲,自由,民主,友爱,讲市场经济,讲合作共赢。

当你变得强大,我用各种方式去限制你,甚至秀下限,秀智商税,撕掉伪善者的面具。

答案只有一个,我害怕你!

————

市场

老美就业率又一次超预期,通胀预期再起,美联储态度再次转鹰,六月降息预期降低,可能第一次降息时间,要进入下半年。

我们PMI数据重回扩张区间,国内经济复苏得到数据支撑,总体在慢慢向好。

————

药明的事悬而未决时最难做决策,虽然我的基本判断还是小概率事件,但小概率事件不代表不会发生,目前我已经押注了比较大的仓位在CXO方向。

基于现在的状况,我没有顶着小概率风险继续买入的理由,也没有因为小概率卖出已持有仓位的理由。

后续资金我决定去增加一些稳妥些的ETF,这三年多熊市,确实在个股上比较被动,当然很多都是大环境所致,并不是持仓企业不够优秀。

整体看下来,全球还是港股更具性价比,比同样被暴揍的A股更惨,我当然还是更倾向于医疗方向,但本身我在医疗仓位已经过大。

所以我也想去配置同样看好的科技方向,像半导体设备我也才配置了不到4%,翻了几天ETF,还真看到一些在费率,均衡配置上更优的选择,对原本要买入的中概互联和恒生医疗做了一个置换。

港股通科技30,费率比平均低一些,港股估值足够低,既包括了互联网巨头,又包括医药和半导体等科技股,是我翻到的想买的标的里面都有了。

其中医药里同样包括,药明生物,药明康德,金斯瑞生物等等,也算变相继续支持CXO吧。

对击球区顺序也做了一个调整,港股列为最先优先级。

————

击球区

沪港通科技30ETF

沪港通医药ETF