19年收益率34%

20年收益率53%

21年收益率0%

22年收益率-27%

23年收益率-27%

24年收益率目前为-13.24%

距离上周下跌1.47%

————

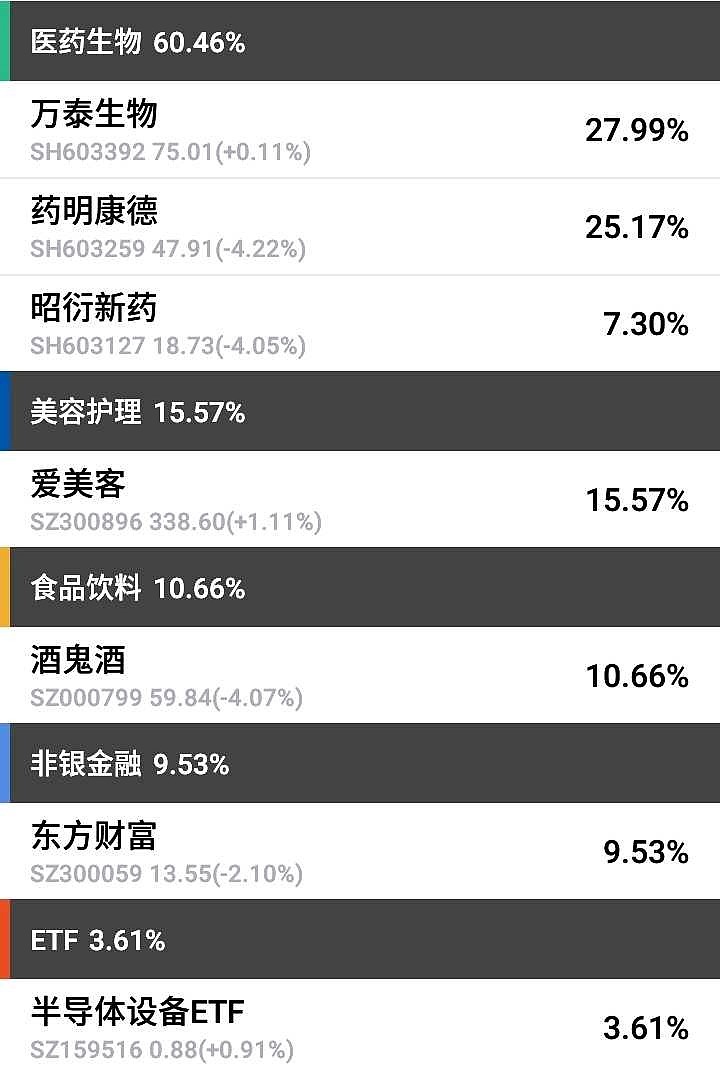

当前仓位比例如上图。

万泰生物当前市值951亿 目标市值(锁仓)

药明康德当前市值1405亿 目标市值9600亿

爱美客当前市值733亿 目标市值1850亿

酒鬼酒当前市值194亿 目标市值440亿

东方财富当前市值2149亿 目标市值6500亿

昭衍新药当前市值140亿 目标市值850亿

目标市值为一年内卖点,代表一年内高估到某个位置,我愿意放弃持有企业的股权,换取类现金资产。

————

持仓股

这周又收益率被药明带下去,甚至第一重仓的宝座也被万泰取代,药明后面得加把劲了。

药明年报,营收403亿,增长2.5%,去除新冠订单影响增长25%,净利润96亿,增长9%,经调整净利润108亿,增长15%。

来自全球前20大药企收入161亿,去除新冠订单后增长44%。在手订单增长18%,其中TIDES业务在手订单显著增长226%。

总体来说,在23年全球投融资放缓,其他中小CXO业绩大幅下滑的情况下,药明作为CXO龙头,能够稳住业绩小幅增长,剔除新冠订单后,经调整净利润保持双位数增长,我是非常满意的。

面对行业周期,保持了一定韧性,全球前20大药企订单增长44%,公司在手订单增长18%,特别是与减肥神药相关的TIDES业务,显著增长226%。

龙头地位与技术实力溢价,稳住了业绩的同时,也稳住了在手订单的增长。服务全球市场的特性,决定了世界最前沿,最火爆药物,药明不会缺席,持续保持优秀!

接着是药明业绩电话会议,提问主要内容还是投资者最关心的法案问题,管理层给的回答也很有意思。

管理层第一次谈到,按照当前法案版本,会对与美国政府相关的业务关系客户产生一定影响。尤其是涉及美国政府资助的合同,若在法案生效后,才会受到潜在限制。

不涉及美国政府资助的合同,不受影响。若客户与公司在法案生效前已签订的合同,比如五年或者十年,也不受影响。

这里面的内容其实相当丰富,我之前也一直再说,即便法案通过,对药明影响也有限。但是公司的官方公告里很难去谈的这么露骨,但电话会议,属于半私下交流,相对谈的就很直白了。

首先,法案只涉及与美国政府资助相关的合同,这部分业务占比并不大,也就是即便法案通过,对药明影响也有限,这一点是明确的。

其次,即便是影响不大,作为公司角度来说,也想要把影响降到最低,所以管理层谈到,在法案生效前的合同不受影响,在生效前可以提前与这些受政府资助的企业,签订长期五年的合同,甚至十年合同。就是企业自己会去做很多应对方式。

最后,当然是完全消除这种风险最好,虽然影响非常微小,或努力让法案不去通过,或者通过的法案不涉及药明。

管理层也有谈到,主动退出BIO的事情,主要还是避嫌,这样可以作为两个独立个体,更好去与相关方沟通解决问题,另外也有提到公司客户普遍都合作多年,也都在积极为事件去与相关部门协调。

然后关于药明24年业绩指引,乍看之下,感觉给的很低,后面我又看到一些海外CXO巨头给的业绩指引同样不高,相比之下,药明给的2-8%增长并不低。

主要还是当前投融资环境下造成的普遍保守预期,但是各大CXO同时也表了,对于下半年偏向乐观,因为本身全球投融资有回暖迹象,叠加下半年美联储降息,流动性释放,有望迎来新一轮行业周期。

另外还有提到,降本增效的效果,预期利润普遍会高于营收。我个人觉得不必对业绩预期看的太重,因为即便美联储没降息之前,总总迹象也在现实全球资本寒冬正在过去,新的周期正在展开,你看美股都新高了……

药明目标市值向上微调,由9500亿调整至9600亿。

————

爱美客年报,营收28亿,增长48%,净利润18.58亿,增长47%,其中以嗨体为代表的溶液类注射产品增长29%,以濡白天使为代表的凝胶类注射产品增长81%。毛利率95%,创上市新高。研发投入增长44%。

整体看,爱美客去年依然取得了不错的增长。嗨体为代表的溶液类注射产品增长29%,基数变大后,增长有所放缓。濡白天使为代表的凝胶类注射产品增长81%,成为新的放量增长点。

濡白天使是国产及世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂。且定价远高于嗨体的高端类产品,受益于濡白天使放量,提升整体毛利率至95%,创上市新高。同时公司继续加大研发投入,增加产品矩阵,打造医美平台型企业。

整体良好的表现下,也有隐忧,23年三季度及四季度,营收与净利润出现不同程度的环比下滑。当然两个季度的表现不能代表长期,我们还需要继续观察。

不管是濡白天使的全球首款也好,还是曾经的大单品嗨体也好,爱美客产品还是在玻尿酸赛道上发力,国内玻尿酸产品进入价格战,越来越卷的事实客观存在,爱美客作为平台型,拥有渠道等先发优势的企业,如何应对这种挑战,还需要观察。

另外爱美客在今年应该会有A型肉毒素和光电类医美设备产品上市。肉毒素相对玻尿酸市场竞争格局要好很多,要看爱美客能不能有效打开市场。

光电类医美设备,实际市场品牌多而杂,竞争也相对激烈,但爱美客代理的两款韩国光电类医美设备,已经在韩国市场得到了验证,非常能打,但国内市场能不能做好,也需要观察验证。

研发管线方面,公司也有提到,减肥神药多肽类与重组胶原蛋白研发项目。首先多肽类减肥神药,已经全球巨卷,全球一百多条研发管线在研,爱美客管线目前还没进入临床,且去拼药物研发这一块,本来就不是爱美客的强项领域,降低预期。

另外的重组胶原蛋白,近两年随着锦波生物的国内首款注射类胶原蛋白产品上市,国内市场持续火爆,预计胶原蛋白龙头,巨子生物的注射类胶原蛋白产品今年也会上市,但整体胶原蛋白市场竞争格局都远好于玻尿酸与肉毒素。

其实早在2020年,爱美客IPO上市募资时,其中就有1.6亿元用于建设基因重组胶原蛋白研发生产基地。但到目前为止,项目进展缓慢。

至于爱美客为何在胶原蛋白方向上如此犹豫,我猜测与欧美发达市场,主流产品还是玻尿酸与肉毒素,胶原蛋白产品占比很低,管理层给的答案也是,在持续观察。

面对近两年锦波生物的胶原蛋白产品持续火爆,巨头巨子生物马上也要入局。爱美客在胶原蛋白产品上的反应确实慢了,犹犹豫豫再次提上研发管线,也确实有些晚了。

我朋友告诉我,胶原蛋白产品已经得到验证了,已经成功了,但我对刚出来,火爆一两年的产品,安全性以及有效性方面,同爱美客一样,犹犹豫豫,还是要再看看。

总得来说,爱美客未来确实增加了一些不确定因素,濡白天使的继续放量,肉毒素产品与光电医美设备上市后的效果。包括对胶原蛋白市场的观察。

但是爱美客作为平台型企业,拥有丰富的产品矩阵,先发优势的渠道等,我预计爱美客继续保持增长问题不大,很多问题还需要继续观察验证。

鉴于以上,我决定暂时不对爱美客目标市值做打折调整,目标市值由1700亿上调至1850亿。

————

市场

海外美联储如期3月维持原利率不变,但口风不在强硬,偏向鸽派言论,预计今年会进入降息周期,且有三次降息。

国内市场,经济继续缓慢复苏,且人们信心不在像去年一样悲观,至少如去年那种极度悲观,今年大有缓和。

我们与老美之间的关系,愈演愈烈,这种状况让人们比较担忧,但是作为转型升级,这种状况是必然发生的,原来我们做低端产业链,与老美是互补关系,现在我们做高端产业链,也是必须要做高端产业链,这在很多行业与老美形成了直接竞争关系,最终毛衣保护主义必然发生。

但我始终认为,优势就是优势,短期可以靠保护阻拦,长期必然是优势方,赢得市场。

对后市继续保持乐观。

————

击球区