19年收益率34%

20年收益率53%

21年收益率0%

22年收益率-27%

23年收益率-27%

24年收益率目前为-14.17%

距离上周下跌3.88%

————

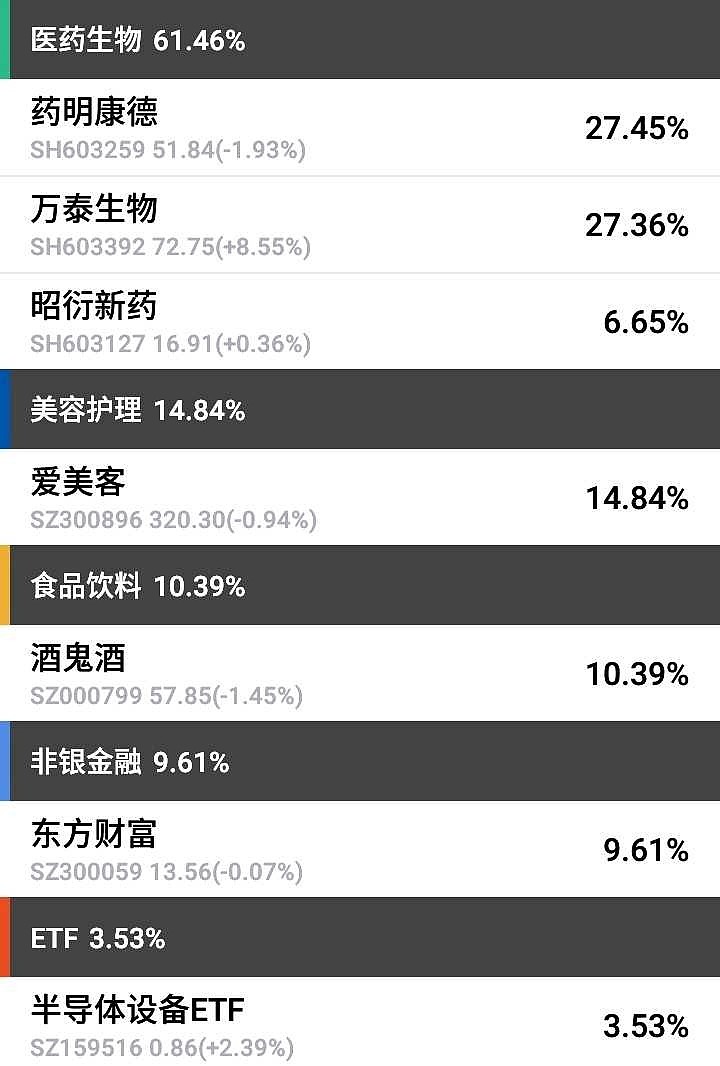

当前仓位比例如上图。

药明康德当前市值1531亿 目标市值9500亿

万泰生物当前市值923亿 目标市值(锁仓)

爱美客当前市值693亿 目标市值1700亿

酒鬼酒当前市值188亿 目标市值440亿

昭衍新药当前市值126亿 目标市值850亿

东方财富当前市值2150亿 目标市值6500亿

目标市值为一年内卖点,代表一年内高估到某个位置,我愿意放弃持有企业的股权,换取类现金资产。

————

持仓股

本周又被药明带沟里去了,收益率大幅下降。

还是关于生物法案,参议院小范围通过,后面还需要参议院大范围投票,再后面众议院投票,全部通过后,报送总统签字。

具体细节网上已经说了太多了,就不赘述了,总之这会是一个漫长的过程,至少落地需要两三年时间,其中任何一个环节都可能否定议案,最终也是小概率事件。

我们讲投资上来说,去做大概率赢的事,但是也不代表小概率事件不会发生,因为任何投资都没有百分百确定的事。

那我们就做一个极端的假设,如果法案无阻力通过,且美国业务大幅下滑,利润腰斩,或者60%下跌,这是最坏情况了。

在最坏的情况下,即利润腰斩或下降60%,估值向上翻一倍或更多,大概率落到30-40倍区间。

这就要看30-40倍估值的药明算不算贵,静态的看,药明最疯狂时估值曾到过150倍,这么去看,30-40肯定是不贵的,这是看历史估值法。

动态的看,失去美国业务后,药明还能不能支撑一个30-40倍的估值,这就要看药明未来的发展了,即利润增速还能不能匹配30%-40%的增长。

去除掉北美后,实际核心部分,就是中国与欧洲,中国来说,相信真正关注医药投资的朋友,都能感受到,最近海外医药巨头,疯狂BD收购我们的创新药企业或者管线,中国创新药出海呈现出前所未有的爆发趋势。

也就是说中国的创新药正在全球快速崛起,所以单看药明中国部分业务,我认为未来可能会呈现出加速增长态势,要远高于30-40%增速。

说完中国部分,我们再来看欧洲部分,因为中国工程师红利,这个竞争力是其他经济体很难短期取代的,如果老美不用中国CXO,他的成本会大幅上升,全球竞争力会下降,这一点是事实。

就像苹果中国产业链会降低苹果成本,特斯拉中国产业链会降低中国成本,特斯拉又在上海新建储能工厂一样,还是因为中国的工程师红利短期内其他国家无法取代。

中国有庞大的工程师群体,且成本更低,且极度内卷,外加土地与电价成本等优势,所以脱离我们的CXO,必然导致成本上升与竞争力下降。

所以老美脱离我们CXO长期看竞争力会下降,反之欧洲药企继续与我们合作,竞争力会上升,这一段之所以写这么啰嗦,就是这种常识性问题,总是有一些杠精纠缠不清。

综上,欧洲部分保持一个30%-40%增长也是可能的,所以推测药明在没有美国业务后,30-40倍的估值,依然可以得到支撑。

讲过最坏情况后,我们再来谈另一种假设,就是法案依然会通过,但是老美政府只能要求与他相关的联合体不用中国CXO,其他企业不能强制他们不用中国CXO。

这部分相关联合体占比实际不大,至于其他企业,根本没有动力与理由不用中国CXO服务,道理很简单,企业成本上升的部分谁给补偿,未来竞争力下降的损失,谁又能给兜底,这不是简单用不用的问题,毕竟没有企业与钱过不去。

我一直在表达的观点,优势就是优势,就像巴神最初投资伯克希尔,也是觉得纺织业务在面对中国竞争中不会快速下滑,但教训惨痛。同样,我们现在再去与越南竞争低端服装鞋帽产业,不管我们用什么手段,都一定会输,优势就是优势,大趋势不会改变。

所以即便法案通过,除了老美政府联合体那小部分企业,其他企业没有理由放弃中国CXO带来的优质高效服务优势,就如同大疆被老美那么制裁,依然占据美国民用市场60%以上份额。只要优势在,即便法案通过,对药明影响也是有限的。

谈了两个法案通过的假设,但要记住,这只是小概率事件发生的结果,正常情况是大概率不会通过。

而且在这个法案整个流程走完都已经是两三年之后的事,到时可能议员都换了一批,甚至老美总统都换人了。大环境与人员都改变了。

而药明这两三年的利润是实打实的,随着减肥神药全球卖断货,药明多肽产能会持续增长,带来业绩持续增长,这是高确定性的。

一面是业绩的确定性增长,一面是两三年悬而未决的小概率法案事件,投资人到底在那边做选择,我想答案不难做出。

最后,药明再次10亿元回购注销。利好持股股东。

有朋友觉得回购太少,两次10亿,加上港股那边也才30多亿,但是前面却减持了上百亿。

我想说的是,CXO本身是重资产行业,前期项目建设需要大量资金,需要大量借钱融资等等,前期一级市场产业基金,大量投入后,到上市是必然要退出的,也就是我们看到一致行动人一直减持的结果。

好的方面是,一个大的减持高峰期已经过去了,后面即便有解禁,比例都非常非常了,甚至不足1%。

另外,药明投资者交流里,预期23年净利润过百亿,自由现金流45亿。对于刚刚不需要大规模建设投入,越过收支平衡期不久的药明,30多亿的回购其实不少了,年报后还要做一个不低于30%的分红。

但是未来药明业绩持续增长,不需要大幅减持,现金流越来越好,分红比例也会越来越高。

更加值得期待!

————

市场

海外今年确定会进入降息周期,预计年中或者下半年,全球流动性得到改善,海外各国股市创历史新高区间,黄金创历史新高,包括比特币也创出历史新高。

唯独我们像是被遗忘,有时候我们喜欢去说外资,但外资那点量真的很难决定我们自身的涨跌,本质还是我们自己人不争气。

今年开年经济数据还是不错的,GDP定调5%的目标也不算低,财政本身3%,加上特别国债,放水力度也算可以,通胀3%也需要整体消费也都不错。

总得来说,实际经济绝对没有市场反应出来这么悲观,特别是海外市场各种新高的对比之下,当价格不反应价值时,就是价值投资里价值两字的本意,也是价值投资的基石所在。

我继续保持乐观,价值也终会回归!

————

击球区