19年收益率34%

20年收益率53%

21年收益率0%

22年收益率-27%

23年收益率目前为-24.48%

距离上周上涨3.04%

————

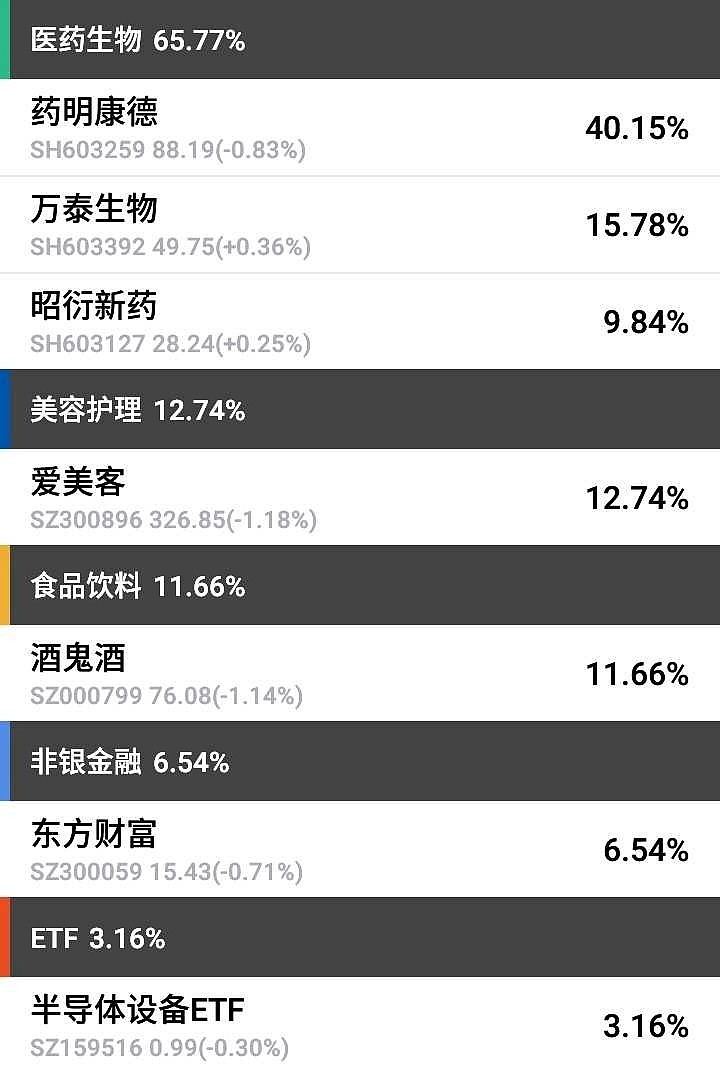

当前仓位比例如上图。

药明康德当前市值2618亿 目标市值9500亿

万泰生物当前市值631亿 目标市值2600亿

爱美客当前市值707亿 目标市值1700亿

酒鬼酒当前市值247亿 目标市值440亿

昭衍新药当前市值211亿 目标市值850亿

东方财富当前市值2447亿 目标市值6500亿

目标市值为一年内卖点,代表一年内高估到某个位置,我愿意放弃持有企业的股权,换取类现金资产。

————

持仓股

礼来双靶点替尔泊肽的减肥适应症获批,因为是双靶点,效果要比诺和诺德单靶点司美格鲁肽好一些,且销售定价比司美格鲁肽便宜20%,市场预期销量将超越司美格鲁肽。

礼来自身在快速扩大产能,接到礼来大订单的药明康德,也在扩大相应产能,来满足巨大的市场需求。

期待药明后续的业绩释放。

————

简单说两句,最近万泰走势明显强过其他疫苗头部企业,我猜测市场在提前炒九价HPV上市预期。

股价变化本身不能作为我投资决策,在九价上市没有出现新的消息之前,不做任何操作,继续持有不动。

————

两则消息,一则关于自有资金8亿元,在北京昌平区投资,美丽健康产业化创新建设项目,提升凝胶类、溶液类产品产能,并丰富新产品供给,满足医美市场需求。

医美在欧美成熟市场,是比较普遍的消费市场,在我国还是新型市场,渗透率较低,随着我国经济持续发展,居民收入持续提高,预计渗透率会大幅提升,公司提前布局产能,为后续发展做好准备,值得肯定。

二则,与韩国Jeisys公司签署经销协议,引进两款皮肤无创抗衰仪器及配套耗材,在中国内地的独家经销权。

韩国Jeisys公司是一家备受瞩目的医美设备公司。此次引进将扩充公司在医美方向产品管线,丰富公司医美皮肤科产品品类,实现公司在医美皮肤科的布局。

公司在自研实力不弱的情况下,并没有放弃外延合作的机会,将国际上已经成熟的优质产品,引进到国内,更好的服务于国内市场,这一点必须要点赞。

补充一些其他方面。

爱美客三季度毛利率继续提升至95%以上,市场比较担心随着医美的竞争加剧,企业很难保持如此高的毛利率。

我觉得这点担心是有道理的,当前我们国内医美市场处于早期,渗透率低,在一个大的上升空间期,可能暂时还不会竞争过于激烈,但拉长时间去看,会出现毛利率走向平均的可能性。

另外目前,企业端的产品出厂价,与医美机构终端的市场销售价,价差巨大。这有点像茅台的出厂价与终端价的区别,所以我觉得暂时毛利率的安全垫还比较厚。

另外市场认为嗨体销量增长放缓至36%,也说明市场竞争在加剧。但是我看到另外一些行业人士的分析是,公司在渠道推广上,有意把售价更高,毛利率更高的濡白天使放在了更重要的位置上,给了一个优先的推广权重。这从濡白天使放量增长139%,以及毛利率上升至95%以上,对应的上。

提到渠道,我觉得从爱美客医疗与消费,双属性里的消费属性上看,渠道力也是强有力的竞争优势。

当然产品力是第一重要的,但我们也不能忽视渠道力的重要性。像欧美包括国内那些大型药企,渠道统治力一直是他们的核心竞争力,很多新型的创新药小企业,即便研发出爆款产品,在销售上依然是弱势,更多还是选择与巨头合作,或者直接将管线卖给巨头,这就是渠道的威力。

这样的例子还有很多,如泰格在临床实验上的渠道统治力,药明强大的技术实力居然在这方面很难撼动泰格的地位。又比如伊利、农夫山泉等等在渠道上的统治力。

我想说的是,竞争一定会出现,但我们也不必过于担心,爱美客是一家优秀的企业,企业自身也会做出更优的选择。

国内医美的巨大市场,渗透率的提升,做出更好的自研产品,包括肉毒素产品已经完成三期临床申报阶段,引进国际上优质的成熟产品,以及在医美市场已经建立起来一定的渠道统治力等等,都在增强爱美客抵御进攻的护城河。

期待爱美客的未来越加优秀!

————

市场

国内十月的经济数据一般,预期中的复苏并没有起来,但也没有变坏,比较中性,这也是市场没有连续起来的可能原因。

老美其实各项数据都不支持加息了,但是鲍又用嘴炮砸了一次市场,嘴炮无敌,但我看,在嘴硬也不改加息到顶的事实。

最好的消息就是两边老板即将见面,我之前也说,其实两边扛着都很难受,一个没有廉价商品,高通胀下不来。一个产能过剩,商品又好又便宜,卖不出去。

能到老板见面这一步,前期沟通工作基本早就完成了,合作共赢已经成立,老板见面更多是向世界传达一些态度。

好事,大好事,只有世界共同繁荣,我们才会越来越好!

————

击球区