传音控股,周三股价新高,即将突破前高压制,列入观察列表。

业绩

公司公告预计23年实现营收约621亿,同比+33.3%;实现归母净利54.9亿元,同比+121%;其中Q4预计实现营收191亿,同比+80.8%,环比+6.2%;实现归母净利约16.1亿元,同比+613%。

业绩增长的主要原因是持续开拓新兴市场及推进产品升级,提升共同推动营收高增;利润层面,受益于产品结构进一步高端化以及成本优化,整体毛利率有所提升,净利润高速增长。2023年全年公司营收和利润均大幅创历史新高,彰显市场和产品战略的成功。

1)量增。新市场开拓上,新兴国家智能手机市场大量需求仍未得到满足,拉美等非洲、南亚以外市场潜力依旧巨大,公司凭借强大的定制化能力和渠道能力持续抢占市场,传音在23Q2进入全球手机出货前5,23Q3继续巩固,市占率环比继续小幅提升,Q4传音控股首次晋升至第四位,市占率达到9%,同比提高3pct;

2)均价提升。产品战略上,当前公司手机ASP向上空间依然充足,产品结构升级有望加速业绩增长。公司积极升级产品结构,发布折叠旗舰PHANTOMVFlip、4K60FPS超清前摄vlog手机InfinixZERO305G等中高端机型。

我们认为24年公司有望延续23年的增长路径和动能。

既然拉美、非洲的大基建搞起来了,那人均收入很有可能也是增长的。所以量、产品升级的逻辑都能讲得通。

还有个潜在的业绩驱动因素,换机需求。非洲等公司传统优势市场,因美联储加息周期的可能结束,大多数非洲国家通货膨胀压力有所缓解,随着消费能力增强,被压制的换机需求有望在2024年降息周期释放,推动公司传统优势市场快速复苏。

核心竞争力

1)高研发+本地化。公司聚焦影像、外观、快充、AI、游戏等关键领域进行研发核心能力打造,不断增强科技创新实力,2023年前三季度发生研发费用16.91亿元,同比增长12.64%。在2023年,公司主导的全球首批移动端计算摄影系统国际标准正式发布,数字人系统通过中国信通院权威评测。在不断提升技术的同时,公司坚持本地化创新理念,抓住当地客户特殊需求,发布能够呈现多元肤色之美的UniversalTone影像等技术,采用前沿技术提升当地消费者服务体验,打造品牌壁垒。根据Canalys的数据,公司2023年Q3在非洲市场实现了40%的同比增长。根据IDC的报告,2023年第三季度公司在非洲、巴基斯坦、孟加拉国、菲律宾智能机出货量排名第一。

2)生态系统。 “手机+移动互联网服务+家电、数码配件”多元布局,打造智慧生态业务。针对不同的细分消费人群,公司建立了能够满足不同阶层消费者需求的多层次品牌以及产品序列,包括TECNO、itel、Infinix三大手机品牌,数码配件品牌oraimo,售后服务品牌Carlcare和家用电器品牌Syinix等,并自主研发了HiOS、itelOS和XOS等智能终端操作系统及独立的应用软件平台。通过“手机+移动互联网服务+家电、数码配件”多元生态业务,打造全场景智慧生活体验。

筹码

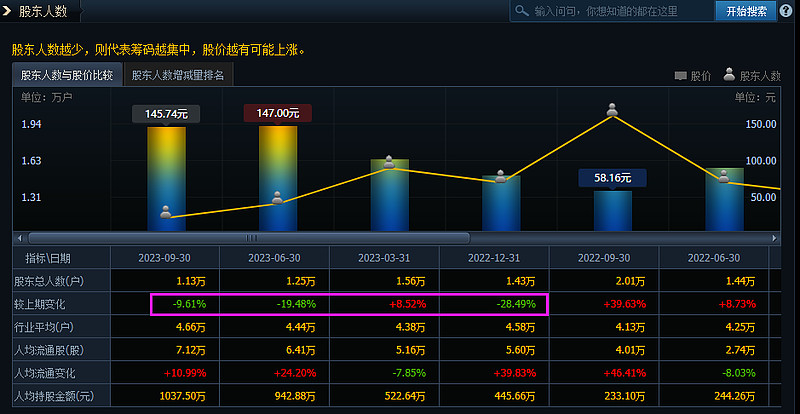

2023年横盘半年,股东人数减少了44%。

十大股东小幅增持,其中主要是科创板50ETF的被动增持,和北上资金增持。

洗盘已经完成。即将启动。

交易计划

突破新高之后,稳住确认,可以择机建仓。(观点仅供参考,不作为投资建议。股市有风险,投资需谨慎。)