方远基金聚焦低风险多策略,通过对可转债等低风险品种的深刻认识和精耕细作创造超额收益,控制风险的前提下争取跑赢指数,实现稳健可观的长期复利。方远在管理基金之初就立志做最好可转债投资人,希望通过努力在同类基金中做到顶尖。

从前三季度的表现来看,基本实现了预期的目标,方远基金在2021年前三季度收益率15.29%,跑赢沪深300指数、中证转债指数和转债债基指数;最大回撤6.79%,低于沪深300指数、转债债基指数但高于中证转债指数,主要原因是一月底二月初基金持仓虽然分散但大多是低价可转债,这段时间低价可转债因多种因素遭遇了大规模抛售,事后证明这种抛售是市场的非理性行为。在三季度,部分转债大幅上涨激烈波动,方远基金逐步切换到价格不高风险收益比很好的转债,稳中求进。

一、基金仓位和配置

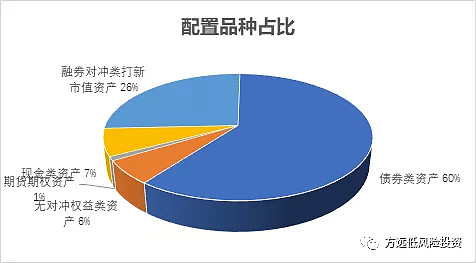

截至2021年前三季度末,方远基金除现金类、融券对冲类打新市值资产外的风险资产占比约67%,其中债券类资产占比最大60%,可转债是基金投资的重点一直都占据最大仓位,偏股型转债、平衡型转债和偏债型转债均有配置,目前精选配置各类型低估转债;无对冲权益类资产占比6%,主要是较为低估和分红收益率较高的业绩优良抗风险能力较好的公司和部分套利仓位;期货期权资产占比1%。保留7%左右的现金仓位主要有三个目的:一是应对近期市场的大幅波动,二是计划参与套利属性的定增项目,三是为新三板精选层打新和北交所开市做好准备。

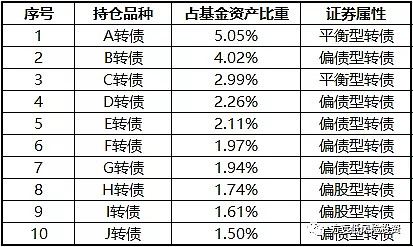

基金持仓较为分散,当前持有证券数量为87支,除了无风险的融券对冲类打新市值资产外,基金前十大持仓占比25.18%,主要为均衡配置的各类低估值转债,保持进可攻退可守节奏,单一持仓最大占比5.05%,适度分散尽量避免个股黑天鹅对组合造成过大影响。

二、基金2021年前三季度经验教训

2021年前三季度,可转债从一季度的寒冬到二季度、三季度的酷暑,十分魔幻。年初可转债市场遭遇了严峻的挑战,大部分转债大幅下跌,部分转债跌幅超过20%。特别是一月底二月初,受多重因素综合影响,可转债市场大幅下跌;春节之后,随着各方面不利因素逐步改善,可转债市场迎来反弹,而且在抱团股杀跌中表现稳定稳步上涨,不断创出新高。一些经验教训值得回味:

主要经验:

一是严格遵循投资体系,经受住了考验。在高估值品种不断上涨低估值品种不断下跌中,我们仍坚持只投低估不去追逐高估,尽管有浮亏但避免了追高的永久性损失,在市场恢复时基金净值创下新高。低估的转债,就算正股不涨也能赚票息、波动、下修三个方面的钱,具有“三知道”的确定性。最近在论坛上看到一些网友因融资重仓买入前两年市场追捧的“核心资产”而被强制平仓,心中颇有感触,在第四部分详述。

二是收获了大量宝贵的投资经验,在以后的应对会更从容。一季度极端行情中遭遇了一定挑战,我们收获了大量宝贵的投资经验,在二三季度我们的表现更为稳健和从容,比如在6月预判市场可能出现大幅波动风险的情况下,积极调仓,减掉部分正股下跌转债不跌的品种以及价格不低转股溢价率也较高的品种,重点加仓低价格债性强转债和低溢价股性强转债,构建反脆弱的杠铃持仓结构,取得了较好的效果。

三是对可转债这个受多因素影响的复杂系统有了更深刻认知。认知提升之后有助于在市场趋势变化的初期顺应市场减少回撤,在市场极度扭曲的时候适度与市场对抗获取超额收益。只有不断提升认知,才能促使我们做得越来越好。由于影响因素众多,可转债市场经常出现上下起伏的周期,周期转换十分频繁,大周期中嵌套小周期,有时冷热转换可能只需数天,我们也尽全力去研究更好把握转债的周期规律。

四是适应转债市场新变化,适度提高转债价格容忍度。当前转债市场处于前所未有的大时代,三四百只转债提供了多样的投资策略,部分策略适度提高转债价格容忍度会有更好的风险收益比。

五是适时把握较为确定的机会,同时进一步研究丰富投资策略,成功开发并使用了一些新策略。比如我们布局了融券对冲网下打新策略,目前已经持续贡献网下打新收益。这个同时是无风险收益策略平台,除了打新收益,还有望贡献转债折价套利,统计套利,大宗折价套利等收益。在方远多策略基金中加入网下打新策略有一个很大的好处是串起整个基金盘子的其他资产,去获得最大的收益。另外,本季度我们也增加套利组合的布局,以及使用程序化自动交易捕捉确定性的机会。我们将更多好的策略加入基金,相信未来可以做得更好。

主要教训:对市场的理解仍不够深入,没有预判到市场风格极致变化,以及低价转债所受到的重大冲击。过分固守安全边际,几次较为看好的机会过早落袋未能进一步扩大战果。对转债市场的周期把握仍不到位,过早进入防御状态。

三、2021年四季度展望

对四季度我们谨慎乐观,主要考虑五点:一是经济增长有所停滞而大宗商品原材料等上游产品不断上涨。经济进入“滞胀”周期通常对大多数行业有不利影响,股市整体承压;二是政策会对经济的这种不利影响有所应对。由于在前期相对克制中央手里能出的牌还比较多,政策手段预计会陆续出台;三是整体市场估值尚可,特别是作为中坚力量的大型蓝筹;四是决策层对资本市场前所未有重视,北京交易所开市在即政策环境较好,北交所开市也会带来一些较好的机会;五是居民财富配置再平衡:房产和资本市场是居民财富配置最重要的资产,“房住不炒”背景下居民财富配置向资本市场转移。

风险与机遇并存,谨慎中保持乐观。今年市场走势比较极致,可转债的债性给了相对底部,下修给了作弊方法,股性给了大赚空间,回售到期给了明确时间,是应对极致行情最好的品种。2021年四季度乃至未来较长时间,我们依然看好可转债的投资机会,并强烈建议关注和配置可转债资产:

1、可转债是赢家市场,是投资的“好赛道”。历史上公开市场没有可转债发生违约,绝大部分转债都大涨强赎退出,可转债市场作为整体赚了很多钱,是赢家市场。不同于股市“7亏2平1赚”,可转债市场大部分参与者都赚钱,区别只是认知能力强、专业水平高的人赚的多一些,认知能力差、专业水平低的人赚的少一些,当然,部分追涨杀跌,贪婪博傻炒妖债,以及不管不顾被强赎巨亏的少数人除外。

2、可转债迎来大时代大机遇。2018年之前可转债只是规模很小的边缘市场,容纳不了大资金,关注和配置价值都较小。近几年可转债信用发行,监管鼓励、发行人认同、市场欢迎,迎来大发展。转债市场进入大时代,潜在增量超万亿,规模和数量都前所未有,迎来历史性的发展大机遇,成为资产配置必须重视的大品种。

3、可转债与股市、债市不完全相关,增加资产配置篮子的非相关性。资产组合理论告诉我们,非相关性是资产配置的“免费午餐”。

4、可转债具有较高盈利性同时回撤较低,有利于积累长期复利。可转债大发展的趋势在未来一段时间内不会改变,可转债“下有保底上不封顶”的特性,在时间的作用下会产生惊人的复利效果。

5、可转债是受多因素影响的复杂系统,专业专注才能做得更好。可转债受股市、债市、资金、政策、信用、情绪等多方面影响,是多因素影响的复杂系统,必须对各方面有足够的认知,不断追求专业精益求精,专心专注投入,才能做得很好。

未来的转债市场一定是分化的,水深鱼大,我们要尽力把握机会不负转债大时代。方远基金将持续努力精进,带领投资人稳步前行,获取稳健可观的长期复利,让自己和投资人的财富在复利和时间的巨大作用下展现“第八大奇迹”。

四、极端情况下如何保护我们的投资

刚刚过去的三季度极不平凡,一些极端事件让部分激进的投资者面临灭顶之灾:教育行业因政策的改变,导致整个行业被改写;部分地产公司债务危机愈演愈烈,股价短时间内下跌八九成;一些蓝筹白马跌跌不休,论坛上看到网友因融资重仓买入这些前两年市场追捧的“核心资产”而被强制平仓……

风险无处、无时不在,资本市场尤其如此。极端的“黑天鹅事件”时有发生,如何保护我们的投资?需要在投资体系中有一套反脆弱的风险控制手段。

围绕实现稳健可观的长期复利目标,我构建了“价值+交易”投资体系:在控制风险的前提下,使用多种投资策略,分散买入风险和收益错配的低估资产,达到预期或发现错误后分批退出。

风险控制是保证活着,策略得当是保证活得更好。在这套投资体系中,将控制风险排在首位,主要包括三个方面:

1、在能力圈范围内使用投资策略,避免重大损失,不断学习进化拓宽能力圈;

2、分散持仓,严格控制单一投资策略和单一投资品种的仓位比例;

3、不断丰富投资策略,多策略之间会形成相关性抵消和对冲效应,东方不亮西方亮。

流水不争先,争的是滔滔不绝。