6月29日本钢转债网上申购,2020年转债申购策略请见:可转债申购2019总结及2020策略

小亏大赚是转债申购的重要特征,坚持申购辅以客观分析,最终收益可观。方远财经坚持每支转债申购前做客观分析,欢迎关注。

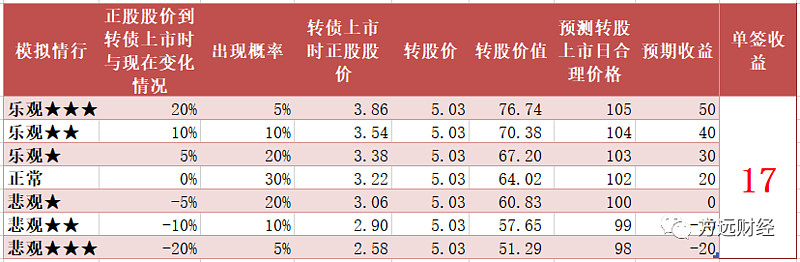

一、申购标的和预期单签收益

本钢转债,信用级别为AAA,根据目前的数据,申购本钢转债出现中签亏损的概率15%左右,预期单签收益为17元,预测中签0.9签,预期单账户收益15元,首日抛压大破发风险高,建议放弃申购。

二、对应正股基本面及估值情况

本钢板材主营业务为钢板、钢坯的生产和销售,竞争力一般。公司2019年净利润减少46%,盈利能力下降。本钢板材目前PE27倍、PB0.63倍,估值一般。本钢板材属于钢铁行业弹性较差,转债也没有下修的可能性,为了转债能发出去,公司和主承销商做了很大努力:一是使用高达119的赎回价格使得到期票面利率合计高达28.6%,折算到期收益率4.4%左右;二是争取了本钢集团的担保,AAA转债有担保还是头一家,不过若没有担保,到期68亿债券叠加119的赎回价格共计80.92亿,可能会出现兑付困难,有了担保多了一层安全系数。本钢转债作为3A债性转债对机构有一定的吸引力,对个人来讲却显得鸡肋,食之无味弃之不可惜。

三、单账户中签预测及资金安排

可转债中签率很难预测,主要参考公司路演中大股东认购意向和同行业相近规模公司中签情况。本次转债发行68亿,本钢转债没有安排网下申购,参照其他公司转债发行情况,预计单账户中签0.9签,大概1户左右中一签。

四、单签收益测算

本钢转债目前转股溢价率:56%。转股溢价率越高越不利,越低越有利。

转债当前合理价格(注意:当前合理价格不是上市后价格)主要结合转股价值、转债评级、正股基本面、机构投资者认可度等多种因素综合考虑,兼顾近期上市转债情况。以当前市场同类转债价格看,本钢转债当前合理价格102元。

目前转债上市时间平均25天,慢的可能要1个多月。在此期间正股情况会发生波动,模拟不同情形,测算单签预期收益为17元,中签0.9签,预期单账户收益15元。

五、方远君申购计划

预期单签收益17元,出现中签亏损的概率15%左右。不满足方远君设定的预期单签收益超过20元申购标准,方远君将放弃申购。

转债申购建议4级说明:

强力申购:转债综合质量较好,破发风险低,建议可以全额申购。

量力申购:转债综合质量较好,但破发风险较高,风险承受能力强的建议可以全额申购,介意亏损的可以部分申购。

谨慎申购:转债综合质量一般,破发风险较高,风险承受能力强的建议可以部分申购,介意亏损的不建议申购。

放弃申购:转债综合质量差,破发风险很高,建议尽量不要申购。