2019年转债申购策略请见:<b>可转债申购2018总结及2019策</b><b>略</b>

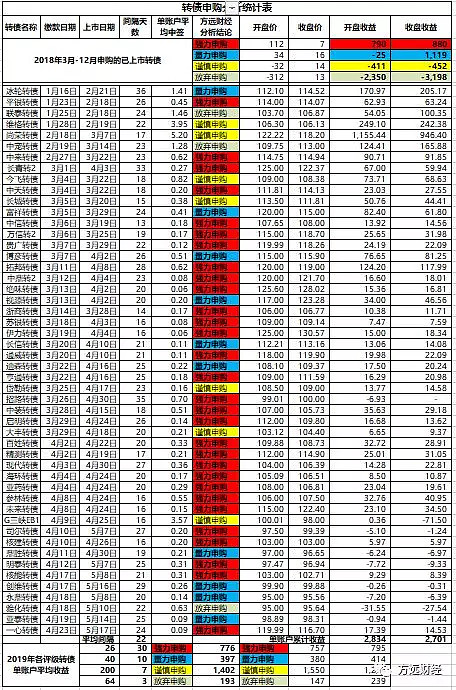

2019年,方远财经转债申购各评级收益:强力申购平均收益776元,平均单账户每支26;量力申购平均收益397元,平均单账户每支40;谨慎申购平均收益1402元,平均单账户每支200;放弃申购平均收益193元,平均单账户每支64。

最近朋友给方远君介绍了一个小程序“芝士选股”,输入股票名称或代码后可以很直观地看到总结后的公司投资亮点、风险提示和估值与分位等信息。方远君觉得作为参考还蛮好的,特别是可以对一些不熟悉的公司进行排雷,也方便根据总结的线索进一步深入分析。以后转债申购分析的正股基本面及估值情况也会参考,比如今天的清水源:

小亏大赚是转债申购的重要特征,坚持申购辅以客观分析,最终收益可观。方远财经坚持每支转债申购前一天做客观分析,欢迎关注。

一、申购标的和预期单签收益

6月19日清水转债网上申购,信用级别为AA-,根据目前的数据,申购清水转债出现中签亏损的概率35%左右,预期单签收益为28元,预测中签0.8签,预期单账户收益22元。

清水转债的亮点是票息率比较高,但公司市值25亿就发了4.9亿的可转债,还有本身的7亿短期借款和5亿的应付账款,公司的财务压力比较大。考虑公司评级较低基本面乏善可陈,环保行业转债较多且普遍溢价率不高,清水转债申购价值不高。此外,深市转债通常上市时间较长不确定性较大。

综合以上,建议放弃申购。

二、对应正股基本面及估值情况

清水源主营业务为水处理化学品业务,有一定竞争力。公司2019年一季度利润增长-35%,盈利能力增强。清水源目前PE12倍、PB1.9倍,估值尚可。公司投资亮点不多风险点不少,基本面乏善可陈。

注:数据来自“芝士选股”

三、单账户中签预测及资金安排

可转债中签率很难预测,主要参考公司路演中大股东认购意向和同行业相近规模公司中签情况。本次转债发行4.9亿,清水转债有安排网下申购,大股东这几天有质押可能会认购,参照其他公司转债发行情况,预计单账户中签0.8签,单账户需要准备1000元流动资金,多账户申购注意资金安排。

四、单签收益测算

清水转债目前转股溢价率:2.2%。转股溢价率越高越不利,越低越有利。

转债当前合理价格(注意:当前合理价格不是上市后价格)主要结合转股价值、转债评级、正股基本面、机构投资者认可度等多种因素综合考虑,兼顾近期上市转债情况。以当前市场同类转债价格看,清水转债当前合理价格103元。

目前转债上市时间平均21天,慢的可能要1个多月。在此期间正股情况会发生波动,模拟不同情形,测算单签预期收益为28元,中签0.8签,预期单账户收益22元。

五、方远君申购计划

预期单签收益28元,出现中签亏损的概率35%左右。考虑公司评级较低基本面乏善可陈,环保行业转债较多且普遍溢价率不高,方远君将放弃申购。

转债申购建议4级说明:

强力申购:转债综合质量较好,破发风险低,建议可以全额申购。

量力申购:转债综合质量较好,但破发风险较高,风险承受能力强的建议可以全额申购,介意亏损的可以部分申购。

谨慎申购:转债综合质量一般,破发风险较高,风险承受能力强的建议可以部分申购,介意亏损的不建议申购。

放弃申购:转债综合质量差,破发风险很高,建议尽量不要申购。