2019年转债申购策略请见:可转债申购2018总结及2019策略

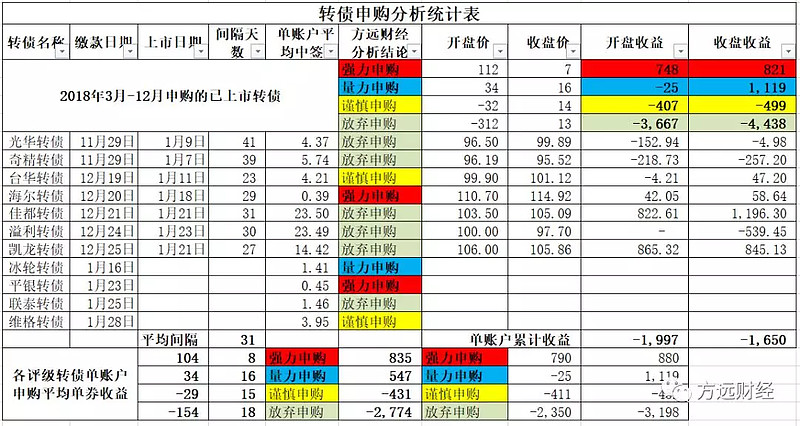

方远财经2018年3月分析以来,各评级申购收益:强力申购 790 至 880 ,平均单账户每支104;量力申购 -25至 1,119,平均单账户每支34;谨慎申购 -411至 -452,平均单账户每支-29 ;放弃申购-2,350至 -3,198,平均单账户每支-154。

最近市场走好,转债水涨船高,已经看不到去年底那种一大片一眼低估的景象了。这几日方远君收获颇丰,边涨边减,调换偏股转债到偏债转债,加强防守,也为即将到来的转债申购大潮留出弹药。

深圳转债上市还是一如既往地慢,方远君很失望。深交所2019年对可转债发行两个改革:1、不允许多账户同时申购; 2、加快转债上市速度。目前不能多账户申购一下子就做到,加快上市进度还是没影。上海市场联泰转债1月23日申购,已经公告2月18日上市;深圳市场冰轮转债1月14日申购,平安转债1月21日申购,都比联泰转债早,到现在都不知道什么时候上市。若深圳转债无法改善上市时间,以后申购将降权,同等情况优先上海转债。

小亏大赚是转债申购的重要特征,坚持申购辅以客观分析,最终收益可观。方远财经坚持每支转债申购前一天做客观分析,欢迎关注。

一、申购标的和预期单签收益

2月14日尚荣转债网上申购,信用级别为AA,根据目前的数据,申购尚荣转债出现中签亏损的概率15%左右,预期单签收益为39元,预测中签4-7签,预期单账户收益156-273元,建议谨慎申购。预期亏损概率15%预期收益39,两个指标都尚可,为什么是谨慎申购呢?1.公司质地较差而且转债规模较大摊薄较多;2.近期市场较好评估下来数据比较好看,若市场转差则破发风险加大;3.深市转债,上市太慢不确定性加大,降权。

二、对应正股基本面及估值情况

尚荣医疗主营业务为医疗器械相关业务,有一定竞争力。公司2018年三季度业绩-29%,盈利能力减弱。尚荣医疗目前PE倍、PB倍,估值尚可。

注:数据来自集思录网站

三、单账户中签预测及资金安排

因正股股东配售情况不稳定,转债中签率很难预测,主要参考公司路演中大股东认购意向和同行业相近规模公司中签情况。

大股东认购意向:大股东没有明确表态认购。

本次转债发行7.5亿,从路演情况看,大股东可能不会全额认购。近期市场好转转债申购人数有所上升,参照其他公司转债发行情况,预计单账户中签4-7签,单账户需要准备4000-7000元流动资金,多账户申购注意资金安排。

四、单签收益测算

尚荣转债目前转股溢价率:-1.79%。转股溢价率越高越不利,越低越有利。

转债当前合理价格(注意:当前合理价格不是上市后价格)主要结合转股价值、转债评级、正股基本面、机构投资者认可度等多种因素综合考虑,兼顾近期上市转债情况。以当前市场同类转债价格看,尚荣转债当前合理价格104元。

目前转债上市时间平均21天,慢的可能要1个多月。在此期间正股情况会发生波动,模拟不同情形,测算单签预期收益为39元,中签4-7签,预期单账户收益156-273元。

五、方远君申购计划

预期单签收益39元,出现中签亏损的概率15%左右。满足方远君设定的申购标准,方远君将参与申购。

转债申购建议4级说明:

强力申购:转债综合质量较好,破发风险低,建议可以全额申购。

量力申购:转债综合质量较好,但破发风险较高,风险承受能力强的建议可以全额申购,介意亏损的可以部分申购。

谨慎申购:转债综合质量一般,破发风险较高,风险承受能力强的建议可以部分申购,介意亏损的不建议申购。

放弃申购:转债综合质量差,破发风险很高,建议尽量不要申购。