有关维尔利的基本面分析:

首先,我说一下,为什么会关注到维尔利这个股票

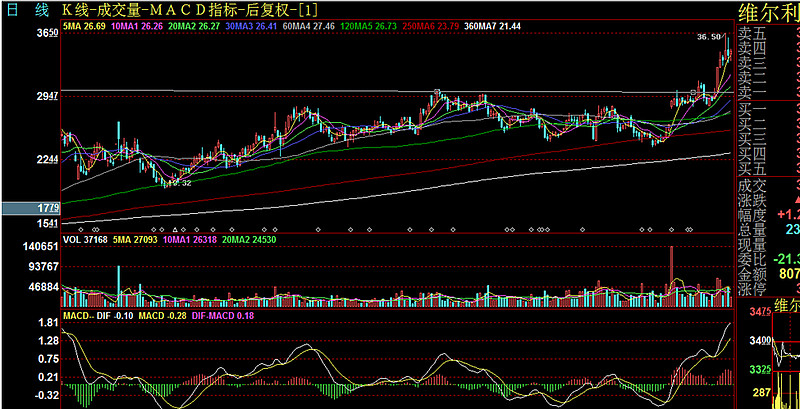

一般来说,关注到一个股票,如果你不是长期跟踪,一般都是在技术形态上发现它的

技术上,在复盘中发现它近期突破了长期的均线压制,也突破了长期的箱体顶部压制

一般这种股票,可以去查一查它基本面的变化情况

于是,数据工作,恐怕就是你接下来的主要任务,下面这些是我做的资料准备:

一个股票突破了长期的箱体顶部,是真突破还是假突破?凭什么判断?凭数据!!! 好吧,上维尔利的数据:

这是东方财富网上很容易在数据栏里查出来的数据

但是,就这数据就能说明问题吗?回答是NO

2014年维尔利业绩和去年同比增长220-250%,你仔细分析了的话,可能会发现,其实价值不大,为什么呢?因为去年业绩太差

去年差,今年稍好一点,很容易就增长200%,300%什么的

而且,利润是可以做账调节的

如果为了2015年大股东减持,故意把2013年的利润做的很差,从而把利润调节到2014年,这样一个漂亮的年报出来,大股东借着业绩利好大幅减持,你不是晕了吗?

好吧,我们查一查

上数据:

高管持股数据变动,只在2012年监事王常瑜在二级市场上买进过600股

但是,到了2014年底到2015年1-2月,高管(不止一人),不断在二级市场上花真金白银大幅增持自家公司股票

数据出处:网页链接… 这个网址记住,经常可以看一看,这里经常会让你有一些收获的

你上这里去一看,98%的股票,清一色是高管在减持

少数的高管持股数量有较大增加,你一查,妈呀,是转股送股或者股权激励造成的高管持股数量增长了

只有极少,是老板或者高管花真金白银在二级市场不断大幅买进的

当你得到这个数据的时候,是不是说,你就判断,这股绝对可以下手了呢?

回答是NO

这些都不是根本

根本在企业的生产经营情况上

好吧,维尔利的生产经营情况怎样呢?

上数据

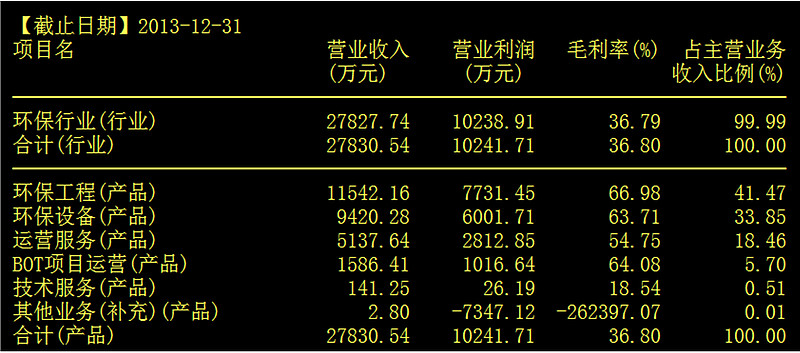

维尔利,业务主要有三块,主要以接工程为主

餐厨业务垃圾处理

垃圾场渗液处理

餐厨垃圾厌氧处理工艺---根据中国餐厨垃圾的特点,维尔利在借鉴国外的技术的基础上进行了三年的研发,创造性应用自动分选和水解除渣技术,实现了餐厨垃圾中可降解有机质与其它物料的高效分离,避免了厌氧反应器底部无机质沉积和顶部结盖现象,具有有机质去除率高、产气率高的特点。采用了多段固液分离技术,油脂回收率高。上述工艺组合解决了目前餐厨垃圾处理项目的工艺稳定性差、二次污染严重、资源化利用低等问题。同时,维尔利开发出了餐厨垃圾处理的成套系列化装备。

固废处理

主要是这三块

接单方式,有一般类型的,也有BOT

财务是相对比较简单的,这类公司

猫腻相对较少(等一下会从数据中分析到)

老板李月中,留德归国创业人员:

这种纯技术出身的老板,喜欢做假账的相对较少

当然,为了上市短期内冲业绩除外

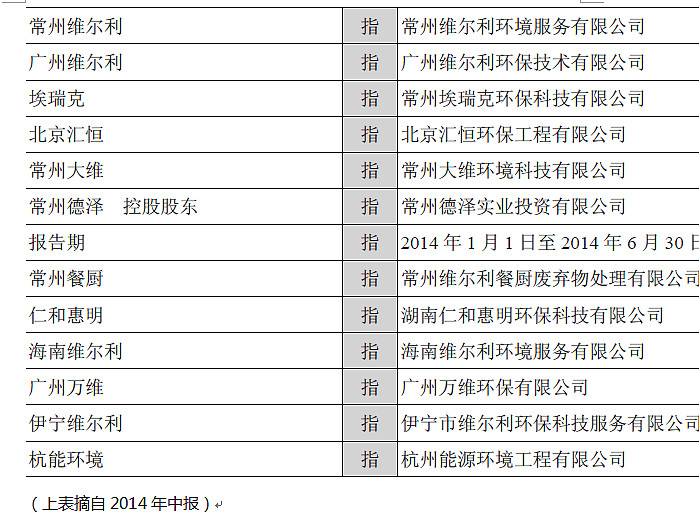

下面我们来看看维尔利有哪些子公司:

这家公司开在经济发达地区的常州

江苏的经济重镇在苏锡常三地

目前在常州、北京、广州、湖南、海南都有子公司

2014年初,收购了一家企业

我们可以查2014年的中报发现它的子公司的变化

收购的这家企业叫:杭能环境

“公司自 2014 年 3 季度开始并表杭能环境,杭能环境原股东承诺

2014-2016年经审计的扣非后的归属净利润分别不低于3,989.13万元、5,023.34万元和5,989.78万元。如果实际利润低于上述承诺净利润,则补偿义务人将按照签署的《盈利预测补偿协议》的相关规定对上市公司进行补偿。”

这是当时收购这家企业时,这家企业作的利润承诺,2014年3月收购进来的这家企业,营利能力还是比较强的。

查维尔利上市以来的年报,会发现,它的利润业绩,都是头一年接的合同订单,体现为下一年度的利润的

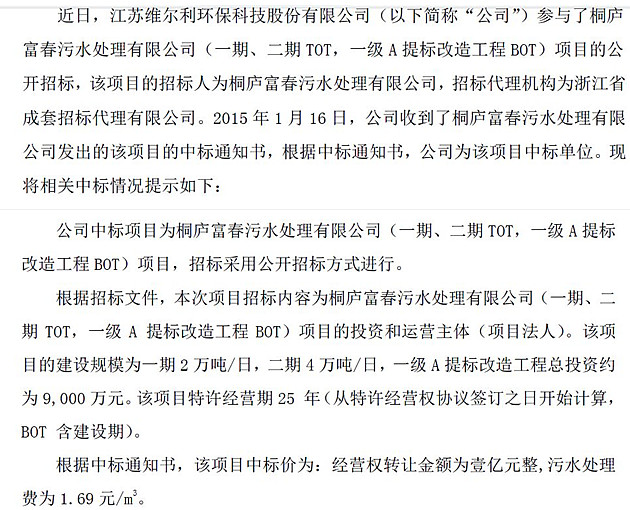

好吧,我们就查2012、2013、2014年这三年它的中标合同吧

查出来的结果,是2012年维尔利接到的工程合同订单,普遍金额较小,因此,影响到2013年维尔利的营利比较差,业绩出现负增长

而2013年开始,维尔利中标合同金额有较大增加

2013年1-12月中标合同:

3月1号中标:3.39978千万元

6月28号中标:4.5千万元

10月24号中标广东花都的BOT项目2.84亿元

11月13日中标一个自投资的合同——项目建成后按营运来按处理垃圾数量收费的那种

12月11号中标5.588千万元

2月18号中标一个2.37千万元

这是2013年的 接到的订单金额总数,比2012年翻倍

但是,花都这个大项目,因为选址问题和村民扯皮,到2014年年底还没最后定下来 2.8亿

因此,如果你上巨潮资讯网的投资者互动平台上去看(网址:网页链接),老有投资者在问这个花都项目

为什么?

因为这个项目,和2013年全年的结算业务金额总额差不多,算是较大型的了。

因为2013年中标合同金额比2012年翻倍,因此,2014年的年报业绩(体现的是2013年中标的合同)同比2013年年报业绩(体现的是2012年中标的合同)相比大幅增长220%-250%

现在,维尔利是在炒2015年的业绩,而不是炒已经明牌的2014年的业绩。

高管近期不断在28\29\30元买进自己家的股票,不是为了2014年的年报好看,而是为了2015年\2016年的业绩高速增长

好吧,上数据

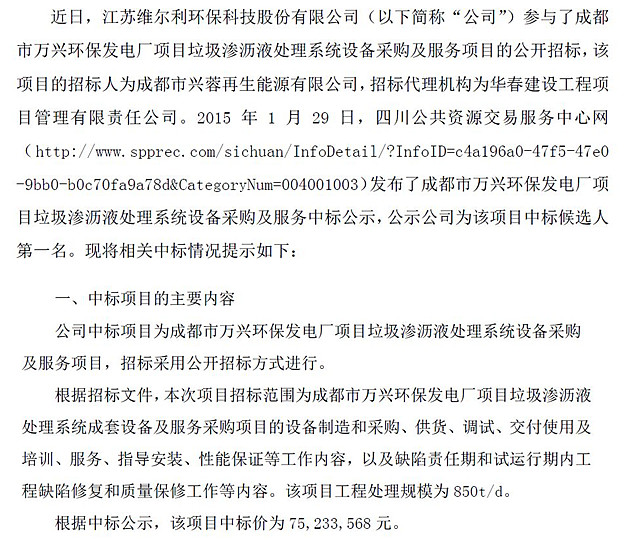

1)餐厨:2014 年新签订单约3 亿元,同比增长近100%。公司自主研发的餐厨工艺在市场上获得一定的认可度;2)渗滤液:2014 年新订单约4 亿元,同比约增40%;3)污水处理:2014 年新订单约1 亿元,同比减少16%。

如果除开2013年接到的花都的BOT项目,那么,2014年维尔利中标的合同总金额,比2013年又接近翻番了

这就保正了2015年的年报业绩大致能实现比2014年的年报业绩再翻番

还有一个大的变量,就是花都项目,比较可能在2015年实施 2.8亿

差不多等于2013年年报全年的工程结算金额

当然,BOT项目,和普通项目不一样,是要维尔利自己投钱的。

利润是分年度算的。

这个项目如果2015年启动,就有可能未来三五年带来每年有一笔稳定的固定收益

以上能查到的这些数据,其实都是明牌,基本已经反映到股价上了

这些明牌的数据,只是决定了维尔利下跌的空间不大而已,但不决定它向上有多大空间

那么,高管不断高位高价增持自己家的股票,就是为了这些已经明了的数据吗?回答是NO

高管的高价增持自家股票是冲着现在大家还不知道,还没公布的,但已经有谱的中标合同数额来的——或者说是冲着2015、2016的年报业绩来的。

好吧,上数据

2014年,平均两个月中一标,合同金额平均5千万左右

但到了2015年1月份,就已经中标了两个合同,一个是9千万,一个是7.5千万左右。

我们再来看看这个维尔利2014年3月公告的花了4.6亿元并购进来的杭州能源环境工程有限公司,是一家专业从事大中型沼气工程设计、施工、安装、调试工程总承包的科技型企业。公司创建于1992年,前身为杭州能源环境工程设计研究所,十六年来已经建成大中型沼气工程70余项,并多次承担科技部和农业部重大科技攻关项目。

1999-2007年间中标完成UNDP/GEF加速中国可再生能源商业化建设项目的5项大型沼气示范工程,其中于2007年竣工并投入使用的北京德青源2兆瓦沼气发电工程是目前国内已建成运行的农业沼气发电项目。目前公司承担总承包的山东民和牧业3兆瓦沼气发电工程正在建设之中,建成后将成为中国规模最大的农业沼气发电项目之一。同时,德清源项目和山东民和项目为目前我国首批获得批准的农业沼气CDM项目,其中山东民和项目是目前中国第一批进入联合国CDM审批公示程序获得批准碳交易的农业沼气发电项目。

杭州能源环境工程有限公司董事长兼总经理蔡昌达先生具有36年的沼气工程经验、国家有突出贡献专家,公司现有员工45人,其中留学回国的高级研发人员3人,高级设计人员6人,中级技术人员12人,是目前国内最具竞争力的沼气工程技术公司之一。

长期以来杭州能源环境工程有限公司与德国、丹麦的沼气公司及专业机构组织维持着良好的合作关系,及时了解掌握国际沼气技术发达国家的新理念和新动态,引进消化吸收国际先进的科技成果,并积极地进行自主研发和创新,使公司走在中国沼气工程技术的前沿

为什么要并购这家公司呢?

大家想想就知道,垃圾处理是维尔利的主业

并进来这家企业,好处比较大

能变废为宝

垃圾变沼气

垃圾——沼气——发电,国家现在还没专门的政策大幅托举呢 这方面出政策是迟早的事

另外,请大家注意下这个信息中,杭能环境是浙江企业 浙江大搞五水共治

面子工程,政绩工程

查兴源过滤(现在叫兴源环境) 发现什么没有?

发现什么没有?

为什么300266大涨特涨?

因为浙江搞五水共治

看到这个没有?

你查一下2014年维尔利中标的合同,不少是浙江的

江苏常州的维尔利接浙江的工程,有邻近的优势

常州就靠湖州杭州这边

当然并购杭能环境时,我看到有不少质疑

但我知道,这个并购是靠谱的

因为,治污水,花钱最多的省,治污工程项目最多的省,近几年就是浙江

我说的这些,是没数据的,但这恰恰是看点所在——浙江因素

如果不出意外,2015年,维尔利的中标合同总金额,还会在2014年的基础上再翻番

2014年报业绩比2013年年报业绩翻番(如果这算作是恢复性增长的话——因为2011年接的工程较多导致2012年利润基数较高,2012年接的工程少导致2013年年报业绩同比2012年的年报业绩大幅下降,那2014年年报所体现的2013年的合同,则是恢复性增长的体现),真正的看点,业绩的真正增量,是从2015年开始

2015(体现的是2014年的合同)\2016(体现的是2015年的合同),连续两年业绩翻番,现在就可以基本判断出来

这是高管大幅增持的原因

一般而言,如果是炒业绩,除非极个别的上市前就已经提前一两年借了很多钱先投了大项目的公司外(比如康得新),新股上市,三年内,少去炒业绩

为什么?

好吧,我们再用数据来说话

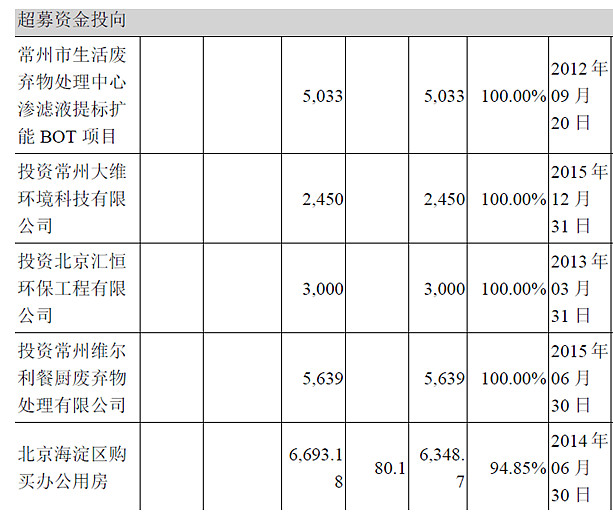

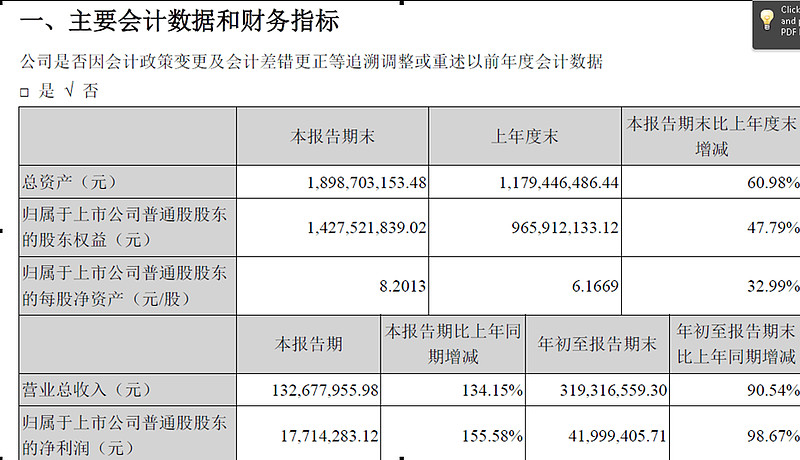

这是2014年三季报中的:

以上表格里的是维尔利募投项目的进展

一家企业上市,无非是募钱投项目

刚上市前三年,在建设期,各种费用很大,但却还见到不效益,因此,上市三年内如果不是靠并购,或者是这家公司在未上市前已经提前两三年就借大钱投了大项目——IPO上市只是募款还债,一般来说,业绩是没太大希望的

侵蚀掉这刚上市的前三年的利润的主要因素有:投资项目转固

为什么我刚才发这些数据?

就是维尔利,转固基本上接近尾声

侵蚀利润较大的因素,会在2015年以后减少很大

这有利于2015年的业绩释放

打个简单比方,上市前三年,钱是圈来了,但钱都用在了建厂房上,并不会马上带来生产效益

三年后,不用花钱建厂房了,新的厂房开始产生效益和利润了(这样一打比方,就简单了,容易搞懂)

维尔利,2011年3月16日上市的

2015年,正是三年建设期满开始产生新的利润增长的第一年

接下来,我们来看看近三年的财报

看看它具体的运营情况

如果工作要做的再细点,就要把近三年每个季度的报表都仔细读一读,先上个简表,看看它的近两年的经营情况和毛利率:

这家公司,主营业务简单突出

我们可以选几个季度的财报来读读

一是毛利率

近三年,每个季度,比较稳定

35%-38%之间为主

从来没异常

无造假可能

读数据,你在分析利好的同时,主要分析它哪些数据有异常(异常的可能存在造假)

我以2014年的三季报的解读为例来说一说:

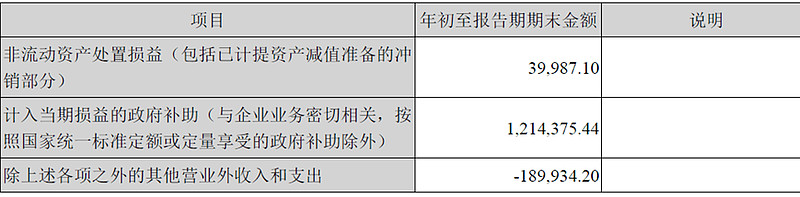

最后这个发上来的表,是容易出猫腻的地方,大家看仔细

非流动资产处置损益,假账容易发生的地方

营业外收入和支出,也是假账容易发生的地方

你发现,维尔利每个季度的报表,这里都是数额很小的

变化不大

说明这家公司主业清晰,财务简单

这也是容易出猫腻的地方

少数股东权益,就是你如果是买了这家公司股票,这个权益和你无关,这钱不归你,这是股权结构影响的结果,这里数额少的,一般来说,股权结构相对比较简单,股权结构简单,财务造假出猫腻的可能性就小。

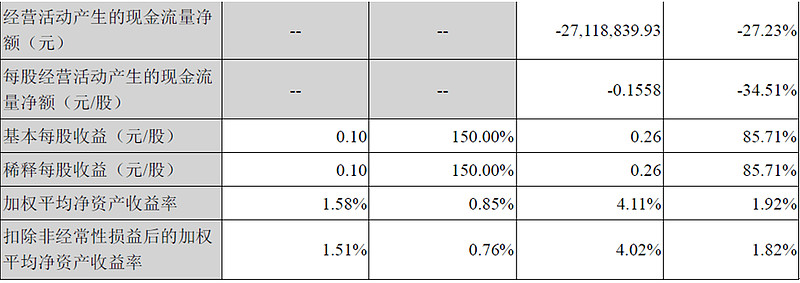

接下来说现金流的问题

维尔利,自由现金流大幅减少

原因:

1、在建项目转固多,大量的现金变成了“物”

在建工程转为固定资产,体现在表中的现金流自然减少

2、另外,BOT项目是需要维尔利自己先把钱贴出去搞工程建设的,日后按年度按运营收益来回收资金和利润。

3、并购杭能环境,花了4亿多,大概有2亿多是摊在2014年三季报中的。

我们来看看公司自己怎么说的:

我们再来看看资产与负债:

这里可以看出这家公司的资金风险

1、应收票据,有可能出现汇兑损失

但维尔利不接国外订单,因此,汇率损失的风险无

另外,接的政府工程为主,汇票是空头支票的可能性几乎为零

因为政府要么不开汇票给你,要开了,就不可能是空头支票

我的公司也是接政府工程为主的

知道这回事

2、预付款大幅增加

和去年同比增加了274%

这也是风险所在之一

预付款,往往是因为已经中标的工程要建了而采购设备等

怎么去判断这里的风险呢?

主要要对比一下去年、前年同期的预付款和营收之间的比例,或者逐季去看季报进行对比

看看同比的结果是否合理

如果合理,就风险不大

我比出来的结果,预付款正常。

3、接下来看存货

这种工程类的企业,一般来说,存货比较简单

不像海洋养殖类的,水底下的东西,你说存货有十亿,别人也只能信,为什么?查不到!当年的蓝田事件,就是存货N大数额,说水底下有8亿元的王八,最后,过一年多,说这8亿王八跑光了,凡正你也查不到!再如2014年獐子岛的海底扇贝失踪事件,也是存货金额特别大所暗藏的猫腻!

工建类企业,存货为什么简单呢?因为它是以在建和将建的中标工程来订货和存货的

不会没事瞎买一大堆货来放着的

如何判断存货是否合理?

看在建的工程是多少,看营收。

通过比较和分析,我们知道,维尔利的存货是合理的,而且金额不算大。

4、转固:

看到不?这个数据很重要!

这是要大量交税的,转固,会大量侵蚀掉利润

到了2015年,维尔利转固就很少了 轻装上阵 有利于利润释放。

---群友提问:转固就要交税? 一次性计提吗?

回答:是的,国家2014年出了一个政策,转固有减税,因此,不少企业,2014年年报中体现的转固会大幅增加。

5、短期借款、预付账款、应收账款:

这三栏的数据,你可以对比一下,看看有无异常,是否合理

从维尔利2014年三季报的预收款可以看出,它的短期借款的增加,应付款的增加,都是中标合同的工程正在建设的增加引起的,是合理的,无异常。

6、其他应付款:

这个其他应付款,是因为收购杭能环境造成的,4.6亿中,有一部分摊在三季报中,无异常。

我就不一个一个数据举例了

这些数据,是通过对比,去发现有无异常来判断它有无造假可能的,或者是风险在哪里的?

如果你在仔细分析各个季度报表后,发现数据上无异常,那么,这家企业,你可以相对放心!

数据分析,不一定能指导你找出牛股,但可以帮你排除掉造假账的坏蛋,避免黑天鹅事件!

财务报表,我不是太专业,我是学光电的

所以,我读财务报表,只是通过对比,来发现大致上有无财务异常就行了

维尔利,是炒业绩增长的,不是炒概念的类型

炒概念,可以不分析数据,不分析财报

维尔利,你想炒,必须做基本面的仔细分析和数据分析以排除掉投资陷阱

好了,我把今年晚上对维尔利的分析做一个综合:

首先,是从图形的突破历史前高上,从技术上,发现了这只股票

然后,是做最简单的利润增长的简表分析

接着,做高管持股状况的分析

再就是分析它的运营情况——重点是看它的合同中标情况

看看它的在基本面趋势是向好是向坏?

再做财务报表的分析,看看影响原来利润的因素是什么?新的利润增长会从哪里来?有无财务造假的可能?

这样,你心里基本上就有谱了

本案例,不构成投资和操作建议

只是做为个案的数据分析,给大家做学习参考

让大家知道如何下手去做公司的基本面分析

——群友提问:狼哥,像乐视这样的是不是不用做数据分析的?

乐视炒概念炒预期的 不用做数据分析,如果要做数据分析的话,乐视这样的互联网公司你只需要分析一样东西就够了——那就是用户人数的变化!

我炒过一个,贵州百灵,2014年6月中旬持到10月底(10月底把贵州百灵全换成了券商股),没做数据分析

炒的是它的糖尿病医院开张的预期加糖宁通胳能治好糖尿病的预期

炒预期,我一般翻番就跑

不会去博三四倍的收益

——群友提问:帅狼哥, 你之前说过一个三维, 是三维工程还是三维丝?

三维工程,正在重走闰土的老路

现在这价再跌10%,就OK了

跌到30线也可能——而且是比较大可能

杀越狠越好

对比一下东方创业,洗盘下跌时,走了三浪下跌,操盘的人很娘,上涨也就很娘

泰禾和闺土,洗盘时杀到你丢盔弃甲,一浪杀到底,上涨也就狠

炒概念,炒预期,你要技术很过关

炒业绩,技术图形加基本面分析

尽量做好手中持有的股票,不要老想着换股

要不然,牛市结束了,你白在牛市混了一趟

(附:机构对维尔利的调研摘要)

中金公司的调研纪要(2015 年 1 月 26 日,交流人:董秘)

1.订单

2014 年新获订单约在 7~8 亿元,如果不考虑花都项目(合同金额 2.8 亿元),比 2013

年订单量大。其中,渗滤液订单近 4 亿元,餐厨订单约 3 亿元,污水处理订单约 1 亿元。

2. 餐厨业务

1) 全国 83 个试点项目,目前建成、顺利投运的不到 20 个。说明虽有政策规划,但行

业实际的推进速度较慢。

2) 公司已获取多个餐厨项目,大多数为工程项目,且 2015 年底前都可完工。包括:

长春项目(政府投资),三亚项目(民企投资),宁德项目(民企投资),杭州项目(政

府投资),日照项目(政府投资),常州项目(维尔利投资)。

3. 运营业务

2015 年预计多个运营项目将投产:常州餐厨(2015 年下半年)、三亚渗滤液、桐庐污水

处理、温岭渗滤液等。

4. 杭能环境情况

1) 2014 年实际订单比公司之前预期的差一些,但利润可达承诺值。2014 年并表杭能

环境全年约 2/3 的利润。

2) 2015 年可能有沼气发电补贴政策出台。若出台,则实际利润可能超出承诺值。

3) 维尔利下属涉及到厌氧工程设备的,都采购自杭能环境。常州餐厨项目,已有杭能

来配套做沼气装臵。

5. 其他

1) 花都项目:尚未开工,BOT 的协议在谈,待签订。需要重新选址后再做环评。

2) 埃瑞克:2014 年新签订单 3000~4000 万元,来自工业、火电的烟气治理项目都有,2014 年预计扭亏。

(这是图表是机构做的维尔利的年度营利预测)

机构的调研,不可全信,要有自己的基本面分析

这样可以排除掉黑嘴机构

还有,就是要考虑到行业因素

维尔利是治污水为主,做垃圾处理业务为主的

符合国家的大风向

不少化工类企业,如煤化工类的,投的不少大项目,生产日就是亏损日

不是有大项目在投,就OK的

我只讲方法为主

你可以按这个方法去自己做功课做分析

多做几个,慢慢就在基本面分析上,有点谱了

深交所上交所网站,经常上去找找资料,东方财富,巨潮资讯,和讯,卓创资讯网(钢铁、有色、煤炭、化工行业和大宗商品价格走势)、上市公司自己的网页,投资者互动平台,都是你找资料做基本面分析的来源地。