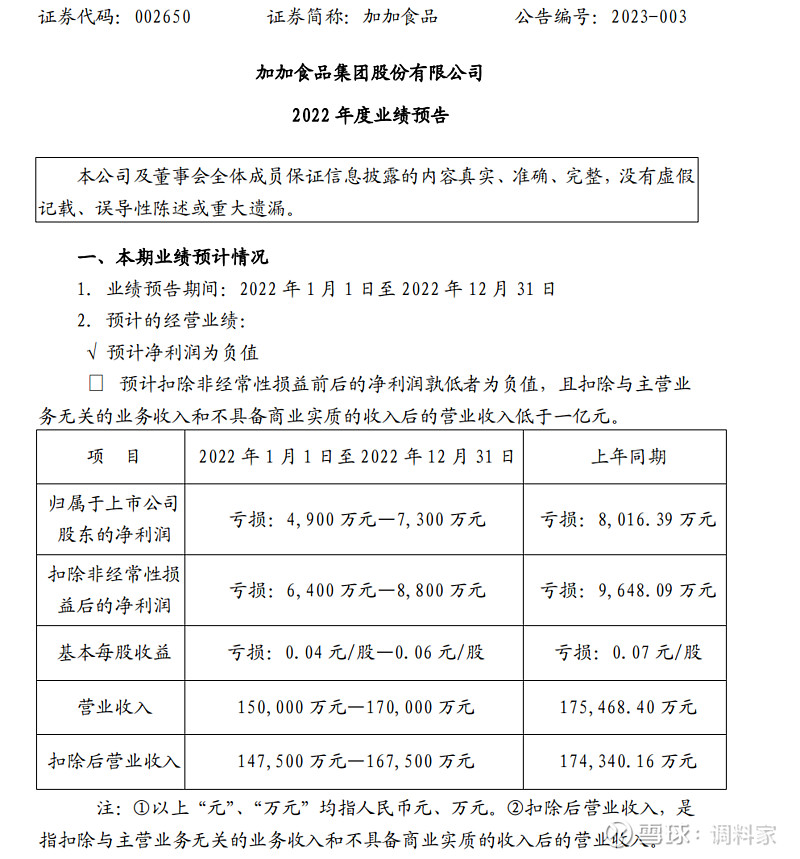

近日,“酱油第一股”加加食品披露2022年业绩预告,公司预计实现营业收入15亿元-17亿元;预计实现归母净利润亏损4900万元-7300万元,较上年减亏716万元-3116万元。

公告显示,2022年,受疫情持续反复影响,加加食品占比较大的传统渠道受新零售渠道冲击导致销售收入减少,整体营收略有下滑。

图源:加加食品公告截图

营收下滑,净利润亏损,“酱油第一股”加加食品这次恐又掉队了。

01

内忧外困 业绩承压

对于此次业绩亏损的原因,加加食品方面表示主要有这样几个因素构成:

1)报告期内疫情持续反复,受新零售渠道对传统渠道的冲击影响,公司占比较大的传统渠道销售收入减少,导致整体营收下滑。

2)采购成本上涨,报告期内公司所需原材料价格持续高位,采购、物流压力增加,生产端成本上涨,导致全年整体毛利率下降。

3)公司为建立健全长效激励机构,吸纳更多优秀人才,实施了股票期权激励计划,报告期内产生股票期权激励费用约为 2,100.00 万元,导致利润进一步减少。

除了这些因素外,加加食品的毛利率偏低一直是个隐忧。据统计,千禾味业5年间酱油毛利率始终保持在40%以上,最高时为2019年达50.32%,最低时为2021年的43.93%。加加食品酱油毛利率最高时为2017年的36.17%,最低时是2021年仅27.18%。2017年~2021年5年期间,千禾味业酱油的最低毛利率仍高于加加食品酱油的最高毛利率。

受原材料价格上涨影响,加加食品还在2021年11月对调味品提价3%至7%不等,整体平均提价幅度在5%左右。即使如此,提价暂未改善利润空间,毛利率水平仍较低。

对于这样的现状,加加食品一直在谋求改变。产品结构方面,加加食品将产品重心向高毛利方向倾斜,重点加强减盐、零添加、面条鲜等中高端系列产品的推广和销售。渠道建设上,加加食品坚持“稳定传统渠道、发力新兴渠道、线上线下融合”的全渠道经营战略。在精耕传统渠道同时,设立了KA、餐饮、电商、新零售和福利物资五个销售渠道。

2022年上半年,公司线上销售实现营收2285.41万元,同比增长782.18%。同时,为促进公司健康稳定长远发展,加加食品自2021年12月17日开启股份回购,以作为后期实施员工持股计划或股权激励的股份来源。截至2022年12月16日,加加食品回购股份方案实施完成。公司累计回购4491.63万股,占总股本的3.899%,成交总金额为2.01亿元(不含交易费用)。

加加食品表示,2023年,公司将加快市场转型,稳定存量市场,打开增量空间,将从产品、管理、技术、人才等多方面变革。

对于这些举措,能否改善加加食品的现状,还有待市场检验。

02

竞争激烈 加码中高端

顶着“酱油第一股”光环的加加食品,曾经也有过高光时刻。早在90年代,创始人杨振就敏锐嗅到酱油升级商机,主打高端定位,一瓶售价定6.5元,彼时市面酱油大多1.5元一瓶。

为了在高端市场上站稳脚跟,加加食品在宣发上下了大力气。以2002年为例,豪投4800万元夺得央视黄金时段广告两月“标王”,从此加加食品声名大噪、销量节节攀升,良好势头一直延续到2012年上市。

2010年,加加推出售价8元的淡酱油“面条鲜”;2013年3月,推出25元左右的原酿造酱油;二季度又推出10元左右的原浆生抽,不断加固“高端酱油”调性。

然而高端化需要品牌力、产品力共同支撑。单靠价格和宣传支撑的“贵气”,遇到下沉市场、竞品夺食会水土不服。后期加加食品在争夺下沉市场中,有些产品一度降到每瓶2.5元。可是随着酱油产品升级,消费者日渐青睐更安全、健康和高品质的产品,因此加加的低端酱油就被淹没于市场。

这种困境下,加加食品重新调整回主打中高端产品。加加食品提出“减盐”理念,打造以“减盐生抽”为主打特色的单品,并带动其他调味品向健康、高端产品转型。

为推动减盐系列产品发展,加加食品倾斜资源投入,渠道利润空间高于一般产品的10%-15%,同时给予经销商额外返点;变革组织结构,特别设置减盐事业部,重点考核减盐产品占比,整合供应链部门,提升前台运营与服务效率,加快交付速度,减少经销商库存压力。

然而此一时彼一时。首先,酱油赛道竞争巨大。既有海天味业、中炬高新和千禾味业这样的上市企业,还有非上市的李锦记、山东欣和以及从食用油领域跨界而来的鲁花、金龙鱼等瓜分市场。何况,海天味业是这个领域的超级霸主,在2022年上半年的半年营收就达到了酱油领域“千年老二”中炬高新的接近5倍。当然,中炬高新也是千禾味业和加加食品的2倍有余。

其次,具体到中高端产品中,竞争更是激烈。如海天提出有机酱油、365高鲜等概念,并推出味极鲜等颇具代表性的单品,千禾则大打“零添加”牌,厨邦酱油晒足180天的卖点也深入人心……尤其是去年十月份,“海立克斯”大火更是让千禾味业赚的盆满钵满。此时,加加食品加码中高端,竞争激烈是不言而喻的。

需要注意的是,早在2020年,加加食品就提出打造减盐系列特色单品,推动产品向中高端化转型,但发展至今,酱油类产品毛利率不增反降。2020年至2022年中期,酱油类产品毛利率分别为34.94%、27.18%和26.61%。由此可见,加加食品虽然寄希望于中高端产品来提升毛利空间,但在推广过程中,高额的运营费用也并未让加加食品如愿。

加加食品作为“中国酱油第一股”,发展承压,近两年业绩增长更是掉队于酱油同行。如今,加加食品或正经历阵痛变革期,对于加加食品而言,要走的路还有很长。