近日,《调料家》获悉,加加食品在线上渠道(抖音平台)销售表现亮眼。分别于12月9日和1月11日登上抖音电商排行榜的“品牌特级酱油爆款榜”和“生抽酱油爆款榜”第一名。

2012年,加加食品凭借在酱油领域率先登陆资本市场而被誉为为“酱油第一股”。但上市后的加加食品在经历了多元化失利、主业失速的尴尬之后,不得不宣布重新聚焦调味品主业。但随着市场竞争的加剧和消费不断升级,走品质化路线的加加食品,又将如何迎来发展的高光时刻?

01

发展遇瓶颈

加加食品创建于1996年,是一家集研发、生产、营销于一体的大型调味食品上市企业。公司实施“1+1”品牌战略,“加加”专注于调味品,以酱油为核心,产品涵盖食醋、鸡精、蚝油、料酒、味精等;“盘中餐”专注于植物油。

上市以来,加加食品的发展也还能过得去。从2018年到2021年,加加食品的营收分别为17.88亿元、20.40亿元、20.73亿元以及17.55亿元;净利润分别为1.15亿元、1.62亿元、1.76亿元以及-8016.39万元。加加食品的营收和净利润在前三年还相对稳定,到了2021年瞬间“变脸”,净利润大幅度下滑。这种情况,到2022年,并没有得到改善。

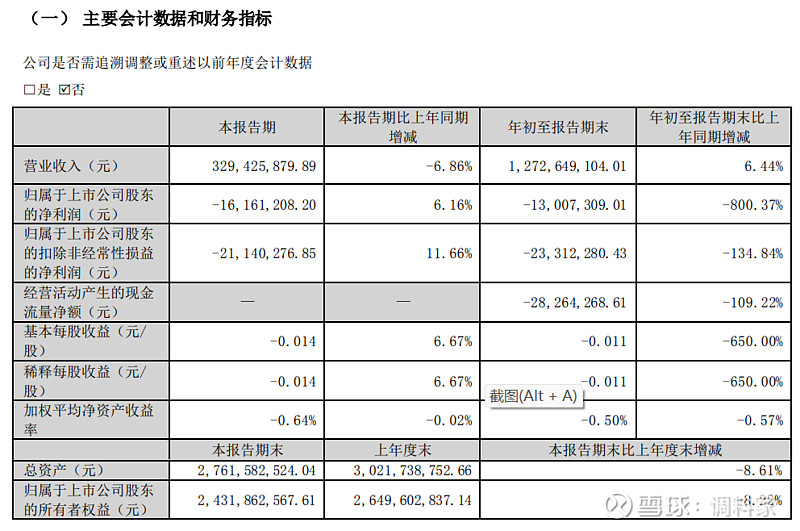

在10月27日,披露的2022年三季度报告中,业绩再度陷入亏损。主营收入12.73亿元,同比上升6.44%;归母净利润-1300.73万元,同比下降800.37%;扣非净利润-2331.23万元,同比下降134.84%;其中2022年第三季度,公司单季度主营收入3.29亿元,同比下降6.86%;单季度归母净利润-1616.12万元,同比上升6.16%;单季度扣非净利润-2114.03万元,同比上升11.66%;负债率12.02%,投资收益200.53万元,财务费用-359.17万元,毛利率19.27%。

聚焦利率方面,财报显示,2020 年、2021年加加食品的毛利率分别为29.09%、20.05%,尽管因原材料价格上涨,加加食品已于2021年11月对部分产品调价,毛利率仍继续下滑,2022年三季度,公司的毛利率为19.27%。

毛利率下降的同时,加加食品的产能扩建也并非一帆风顺。加加食品在建工程项目存在进度缓慢的情形。据加加食品披露公告,“2万吨高盐稀态工艺酱油原油技改项目”于2017年4月开建,原计划于2018年5月投产,后因发酵工艺技术升级调整、结算纠纷导致停工等原因导致延期,截至2022年6月1日公告披露日的工程进度为92.70%,预计完工日期2022年9月。“新增年产4万吨蚝油生产线项目”于2020年1月开建,受疫情原因延期,截至2022年6月1日公告披露日的工程进度为98.22%,预计2022年8月完工。

此外,加加食品于2016年1月开工的“附属工程项目”和2019年10月开工的“新厂(鸡精)项目”同样存在进度缓慢的情形,涉及金额分别为479.42万元、187.80万元。

一方面,营收和利润不尽如人意,亏损让加加食品发展备感压力;另一方面,新产能的在建工程进展缓慢。产能问题对于企业的发展同样至关重要。毫无疑问,加加食品的发展备受挑战。

02

加码线上渠道

为了拓展销售渠道,加加食品也是一直在积极布局,寻求突破点。2019年起,加加食品在渠道、广告等多个方向发力推广减盐生抽,《非诚勿扰》《我们恋爱吧》等热门栏目上都能看到加加减盐生抽品牌,加大了产品促销力度,增加了宣传费用及市场费用的投入。

而2021年以来,加加食品积极拓宽销售渠道。在2022年1月,加加食品发布公告称,与长沙美味加营销管理中心(有限合伙)共同投资设立控股子公司“加加食品(湖南)供应链有限公司。据公司公告,加加食品此次对外投资设立子公司,“是基于公司战略规划和自身的经营发展需要,整合合作方电商销售渠道资源及电商运营管理经验,对合资公司进行品牌、技术、管理、营销资源优化组合,更好的拓展市场空间,提升公司综合实力。”

值得一提的是,今年9月份公司董事会秘书杨亚梅在回答投资者提问时表示,公司主要采取经销商代理模式,同时设立了KA、餐饮、电商、新零售和福利物资五个销售渠道,建立“流通渠道下沉、多渠道发展、线上线下融合”的立体式营销格局。

如此看到,加加食品做线上渠道是认真的。只不过,对于能够冲上抖音爆款榜的首位,到底是产品本身吸引了消费者,还是线上促销力度大还是有待市场检验的。

对于加加食品而言,能够冲上榜首,终归是一个好的讯号。

03

多元化之路

在加加食品的官方网中,产品介绍方面分为明星产品、酱油、盘中餐食用油、复合调味料和火锅料五个大品类。加加食品方面表示,2022年公司将坚持“12345”产品战略和“1+1”品牌战略不动摇,抓住“减盐生抽”大健康理念的战略性机遇,持续推进“原酿造”、“面条鲜”两个战略单品的市场运作,继续加大味极鲜、金标生抽、草菇老抽等酱油大品类的市场推广力度,持续加快食醋、蚝油、料酒、鸡精等行业集中度低、成长性大的产品的市场开拓,不断推进复合调味料、凉拌汁、酱料、汤料、高鲜鸡精等的布局。

从这些方面来看,加加食品或许在布局加加味业。有意思的是,2020年,加加食品就已经推出减盐系列特色单品,推动产品向中高端化转型,但发展至今,酱油类产品毛利率不增反降。2020年至2022年中期,酱油类产品毛利率分别为34.94%、27.18%和26.61%。不得不说,加加食品的中高端产品路线收效并不明显。

如今,加加食品继续推进多元化品类发展之路。从品牌力角度来看,加加食品与海天味业、中炬高新等还是有一定差距的;从发展机遇期来看,受疫情波动和整体经济下行影响,调味品行业的各个赛道竞争激烈。从消费者的角度来看,年轻一代的购买欲望或自主权较低,其受众群更多的还是老一代,而老一代在购买产品时更注重产品的性价比,而非健康等属性。

管中窥豹,加加食品的多元化道路也许还有很长一段距离。

对于加加食品而言,量变引起质变,是需要时间和过程的。“酱油第一股”想要重新跟上调味品大队,或许该从降本增效、恢复消费者信心、下沉渠道、深耕质量、多元化品类等方面下下功夫。