近期市场表现十分糟糕,个股跌的比较惨烈。就在元旦前的各家卖方策略,普遍对跨年行情有几分期待,然而现实往往事与愿违。2018年以后,笔者很少看各大首席的观点,主要是看行研和一些个股的数据,至于策略分析,笔者依然认为周天王的周期论是YYDS(重要的是周期的思想)。

近几年不少首席通过周期角度研究A股,比如张夏的信用周期、华泰也有大作关于对周期的研究,交银国际洪灏的“计量经济学”等等。经济周期为什么能周而复始,《积极型资产配置指南》里边有对周期形成的一些分析,我觉得很好的解释了周期的存在的原因,具体不做多讲了。

2020-2021年,这两年微观择时效果普遍不佳,不是因为择不准,而是因为“放水”导致个股往往能走出α行情,过于关注指数适得其反。市场跌到这个位置,如果已经重仓中,笔者觉得没必要恐慌,跌下来的是机会;如果目前轻仓,大可以准备好子弹随时抄底。

很多时候,我们总是在孤立的用每个阶段的经济数据或货币数据来对市场做评估分析,这样的话容易脱离于整个周期大的趋势背景,特别容易失真,很容易让人误解经济和股市之间到底有没有关系。但放在更长远的周期角度来看,A股和经济周期相关性很高,但我们一定要清楚的是,他们之间是错位相关的关系,A股的周期循环往往会提前经济周期一个季度到两个季度。

注:图做的有点粗糙,将就点看吧

统计历史数据,在经济周期的衰退和萧条期,股市极易受到冲击,几乎每轮熊市都出现在经济周期的下行周期,当然并不代表经济周期的下行周期一定会出现熊市,但足以说明研究经济周期对规避大熊市有重要参考价值。但是对于部分赛道高速成长行业,能够走出α行情的,研究指数的意义就很有限,这就是很多大佬从不看指数的原因,因为他们都是想通过选股来超越市场。

自2018年中旬开始,笔者沿着周期的逻辑跟踪行情四年之久,2019年一季度周期的起点,2021年一季度周期的高点,目前来看基本验证了判断。当然,宏观的判断也并不是万能的,只是在大类资产配置的时候能给我们提供方向的指引,仅此而已,还有一个最重要的,就是一定要避免在类似2018年周期共振下行的时候,错误的去加杠杆,这个太重要了,因为很多“高手”都死在了几年一遇的周期下行杀估值行情中。2021年1季度周期见顶后,3-4月份周期下行拐点的时候冲击比较大,全年来看还是体现了较强的韧性。但是周期下行杀估值的逻辑持续在演绎,尤其顺周期板块中以沪深300为代表的大盘蓝筹去年比较惨淡,令很多“白马粉”损失较大。

近期市场持续杀跌,美债利率攀升、美联储加息等是市场共识的一些原因,但笔者认为这只是引子,因为国内的政策保持了“以我为主”,受影响较小。如果从周期的角度看,笔者判断这是周期见底前的最后冲击,毕竟结构性高估的背景下,不杀出空间来,未来一两年做什么呢?

这轮周期始于2019年1季度,A股见底进入为期两年的上行周期,2021年1季度A股见顶,开始进入下行周期,已经走了快12个月,A股的这轮周期走了36个月 ,从历史平均42个月来看,这个持续的时间不会太长了。回顾2018年四周期共振下行的阶段,虽然市场最终在2019年1月份见底,但是对于大部分优质个股,实则在2018年10月份就触底了。当然2018年的下跌幅度过于惨烈,提前见底或也正常,但是从周期来看,目前依然是处于朱格拉设备周期的上行阶段,大环境远优于2018年。

注:这个图老粉太熟悉了,今天在后面加了个2022Q2

目前,工业企业产成品存货大概已经进入了主动去库存阶段,这是萧条的典型特征,就怕中小企业“躺平”,所以才有央行副行长“哀莫大于心死”的表述,笔者觉得这是这轮行情杀跌的根本原因,现在市场的预期有点糟糕。但是这样,政策的逆周期调节会更加发力,宽货币+宽信用组合中长期来看对A股有利。2021年11月19日,央行三季报货币政策执行报告取消不搞大水漫灌的说法;2022年1月17日,中期借贷便利MLF和逆回购降低10个基点;2022年1月18日,央行副行长表示把货币政策工具箱开得再大一些。近期央行的一系列举措,反应央行的逆周期政策在持续加码。

笔者在做交流的时候,经常会提到货币政策是经济周期运行的结果,经济发展越来越好的时候,货币政策会逐渐偏紧;经济发展越来越差的时候,货币政策是逐渐宽松的。所以我们经常看到货币政策也会呈现一个周期波动的规律。然而,因为经济周期它是无形的,没有有形的表现形式,包括我们用产品库存等来刻画经济周期,都是尽力想把经济周期有形化而已,便于直观分析,因此,我们同样可以通过货币的周期波动来反推经济周期的客观规律。

注:图来自网络,自己不用再做了

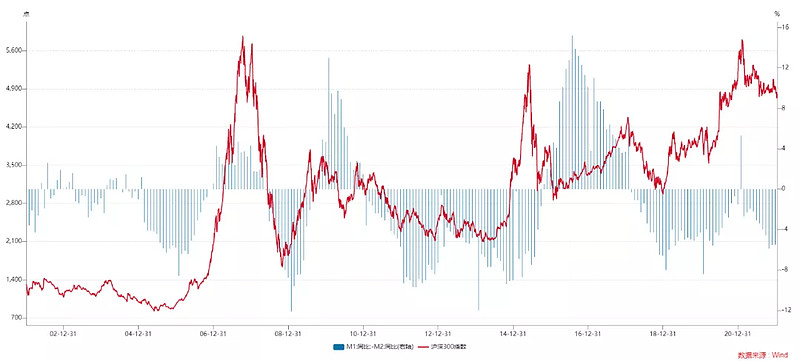

货币和股市的关系,我们投资者就更容易理解了,因为大部分时候我们终究赚的是“放水”的钱。

注:这个图发过很多次了,逻辑不多讲,对照看图就行了

从数据来看,M1-M2这轮周期持续了36个月,近两个月已经有企稳的迹象了,大概一个季度左右会出现大的拐点。随着货币“活化”的拐点,新一轮上行周期即将到来,股市也有望触底。

综合来看,尽管近期A股跌幅较大,但是我们有理由相信,放眼未来一两年,这大概将是一个“黄金坑”。是风险还是机会?投资者自己去品吧!仅供参考。

声明:本文仅代表个人观点,不构成任何投资建议。

#创业板指上演深V大反弹!# #上证指数# $北摩高科(SZ002985)$ $应流股份(SH603308)$ $嘉友国际(SH603871)$