【1】今日盘口表现:

今天两市再度调整,上证指数下跌0.83%,深成指下跌0.80%,创业板指下跌0.54%。收盘两市涨停家数26家,跌停家数40家。成交额0.69万亿,较上一交易日小幅减少。从盘面上看,EDA概念、卫星导航、车联网等板块涨幅居前;壳资源、商贸代理、PEEK材料等跌幅靠前。

【2】热点板块分析:

1)EDA概念:板块涨幅1.07%,台基股份涨幅居前。据财联社消息,近日,国家集成电路产业投资基金三期股份有限公司成立,注册资本 3440亿人民币,经营范围为私募股权投资基金管理、创业投资基金管理服务,以私募基金从事股权投资、投资管理、资产管理等活动,企业管理咨询。在美国持续封锁先进制程芯片的大背景下,我国的芯片半导体产业自主可控、国产替代将为必然趋势。美国重点限制的环节,或将成为大基金三期投资的重点!大基金三期注册资本3440亿,规模较2014年一期的1387亿元和2019年二期的2041.5亿元明显提升, 大约相当于前两期之和,资金扶持的力度更大。据统计,大基金一期聚焦于IC制造,大基金二期主要投向晶圆制造。对于大基金三期,市场预期将重点对卡脖子的环节进行支持,比如:人工智能芯片、先进半导体设备 (尤其是光刻机等)、半导体材料(光刻胶等)。其中,光刻机作为“半导体工业皇冠明珠”,是半导体产业的核心设备,直接决定芯片制程的先进程度,重要性不言而喻。同时,也是海外对华半导体制裁的重灾区,是卡脖子的重点,预计光刻机环节将成为大基金三期支持的重点环节。受此影响,近期半导体板块持续活跃。EDA板块昨天大幅调整一天之后今天反弹创出新高,短线值得继续关注。

2)航空装备:板块涨幅3.18%,新余国科涨幅居前。航空航天板块近期持续活跃。消息面上,我国首个商业航天发射场——海南国际商业航天发射中心正在建设中,计划在今年实现常态化发射。目前,多家国内商业航天企业已在排队等待发射。中国卫星互联网起步相对较晚,但发展迅猛。2018年成立,2019年完成试验星发射,2023年首星下线,2024年至少完成108颗卫星组网并运营,三年内完成一期1296颗卫星部署 …… 这是上海一家“商业航天”公司的中国速度。之所以如此高速, 既是全球卫星互联网产业高速发展的竞争所致,也是地轨卫星轨道资源日益稀缺的倒逼。按照国际电信联盟(ITU)“全球卫星频段申请”的规定,卫星运营商申请一个低轨星座和通信频段后,必须在申请后的14年之内完成星座建设,否则申请的轨道资源将作废。2020年4月,卫星互联网被国家发改委首次纳入新基建范围。当年9月,我国向ITU递交文件,申请12992颗卫星的频谱分配。加上我国其他的申请量,约有2万颗卫星亟待发射。据统计,2022年中国卫星互联网产业规模达到6148亿元,2023年超过6600亿元,机构预计2024年有望超过7200亿元。

3)车联网:板块涨幅0.57%,万通智控涨幅居前。据财联社消息,6月4日,工业和信息化部、公安部、住房城乡建设部、交通运输部有序开展智能网联汽车准入和上路通行试点,比亚迪等9家车企获准进入智能网联汽车准入和上路通行试点。智能网联汽车准入和上路通行试点再加速,将推动行业规模化发展打造智能网联新质生产力!2024年1月,工业和信息化部等五部门发布《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》。目前,国内已有超过50个城市出台自动驾驶试点示范政策。在推动自动驾驶 的过程 中,单车智能和 “车路云一体化” 受到业内的重视和推进:单车智能是基础,“车路云一体化”是单车智能的补充。目前单车智能识别精准度可能只有90%,还有10%的场景可以通过“车路云一体化”去解决。 近期, 各地接连出台车路云一体化相关的利好消息,为智能网联汽车产业提供了明显的增量空间 。继北京、福州之后,鄂尔多斯市也宣布新能源智能网联汽车车路云一体化应用示范项目已成功获得备案,长春、杭州等多地也已积极申报智能网联汽车车路云一体化应用试点。机构预计,到2030年,中国智能网联车市场规模有望突破5万亿,“车路云一体化”相关市场规模更是有望超过14万亿。

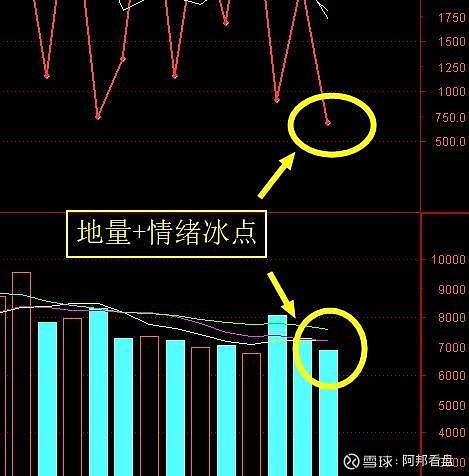

【3】后市展望:

两市今天重回弱势调整的局面。收盘上涨家数仅600余家,情绪跌至冰点。量能萎缩到7000亿下方。板块上看,受大宗商品价格走弱影响,石油、黄金、有色板块今天再度大幅调整。半导体、卫星导航、车联网相对活跃。超跌的ST板块今天逆势走强。在量能不见有效放大的局面下,弱势震荡可能是市场最好的选择。两市整体来看是箱体震荡的格局,静待箱体下沿集聚反弹动能。今天两市出现地量情绪冰点,明天大概率迎来情绪修复,重点关注量能的变化。

$英伟达(NVDA)$ $工业富联(SH601138)$ $中际旭创(SZ300308)$