【1】今日盘口表现:

今天两市出现调整,上证指数下跌0.62%,深成指下跌0.32%,创业板指上涨0.11%。收盘两市涨停家数39家,跌停家数60家。成交额0.73万亿,较上一交易日小幅增加。从盘面上看,存储芯片、EDA概念、商业航天等板块涨幅居前;有色、稀缺资源、黄金概念等跌幅靠前。

【2】热点板块分析:

1)存储芯片:板块涨幅2.92%,国科微涨幅居前。据财联社消息,三星电子工会5月29日宣布,将从6月7日开始采取罢工行动。三星电子是世界上最大的存储芯片生产商,此次罢工,将威胁到全球关键的半导体供应链,或将刺激存储芯片涨价。芯片生产是一个较为特殊的行业,即使芯片工厂只停工1秒,影响都非常之大。因为工厂设备一旦停工,再次重启生产线将耗费大量时间,步骤将会十分冗长。若罢工计划最终成行,这将是三星电子史上首次罢工。三星电子是世界上最大的智能手机制造商之一,也是全球唯一生产用于生成人工智能的高端存储芯片 HBM 的公司之一。在存储芯片领域,三星整体上约占据4成的市场份额。三星电子一旦罢工停产的话,将直接影响存储芯片,特别是先进存储芯片的供应链。从存储行业基本面来看,目前正处于复苏阶段。2024年一季度,全球半导体销售额1377亿美元,同比增长15%;其中,存储芯片同比增长86%,环比增长14%。价格方面,大宗型存储芯片的价格拐点出现在去年四季度。今年以来,存储芯片价格继续上涨,5月7日TrendForce上修DRAM合约价至环比提升13%~18%(原指引3%~8%),DRAM合约价环比提升15%~20%(原指引13%~18%)。建议关注受益于存储器涨价的模组及利基存储芯片公司。

2)EDA概念:板块涨幅2.70%,台基股份涨幅居前。据财联社消息,近日,国家集成电路产业投资基金三期股份有限公司成立,注册资本 3440亿人民币,经营范围为私募股权投资基金管理、创业投资基金管理服务,以私募基金从事股权投资、投资管理、资产管理等活动,企业管理咨询。在美国持续封锁先进制程芯片的大背景下,我国的芯片半导体产业自主可控、国产替代将为必然趋势。美国重点限制的环节,或将成为大基金三期投资的重点!大基金三期注册资本3440亿,规模较2014年一期的1387亿元和2019年二期的2041.5亿元明显提升, 大约相当于前两期之和,资金扶持的力度更大。据统计,大基金一期聚焦于IC制造,大基金二期主要投向晶圆制造。对于大基金三期,市场预期将重点对卡脖子的环节进行支持,比如:人工智能芯片、先进半导体设备 (尤其是光刻机等)、半导体材料(光刻胶等)。其中,光刻机作为“半导体工业皇冠明珠”,是半导体产业的核心设备,直接决定芯片制程的先进程度,重要性不言而喻。同时,也是海外对华半导体制裁的重灾区,是卡脖子的重点,预计光刻机环节将成为大基金三期支持的重点环节。受此影响,最近两个交易日半导体板块持续活跃。EDA板块昨天休整一天之后今天继续走强。

3)商业航天:板块涨幅2.29%,陕西华达涨幅居前。据财联社消息,我国首个商业航天发射场——海南国际商业航天发射中心正在建设中,计划在今年实现常态化发射。目前,多家国内商业航天企业已在排队等待发射。中国卫星互联网起步相对较晚,但发展迅猛。2018年成立,2019年完成试验星发射,2023年首星下线,2024年至少完成108颗卫星组网并运营,三年内完成一期1296颗卫星部署 …… 这是上海一家“商业航天”公司的中国速度。之所以如此高速, 既是全球卫星互联网产业高速发展的竞争所致,也是地轨卫星轨道资源日益稀缺的倒逼。按照国际电信联盟(ITU)“全球卫星频段申请”的规定,卫星运营商申请一个低轨星座和通信频段后,必须在申请后的14年之内完成星座建设,否则申请的轨道资源将作废。2020年4月,卫星互联网被国家发改委首次纳入新基建范围。当年9月,我国向ITU递交文件,申请12992颗卫星的频谱分配。加上我国其他的申请量,约有2万颗卫星亟待发射。据统计,2022年中国卫星互联网产业规模达到6148亿元,2023年超过6600亿元,机构预计2024年有望超过7200亿元。

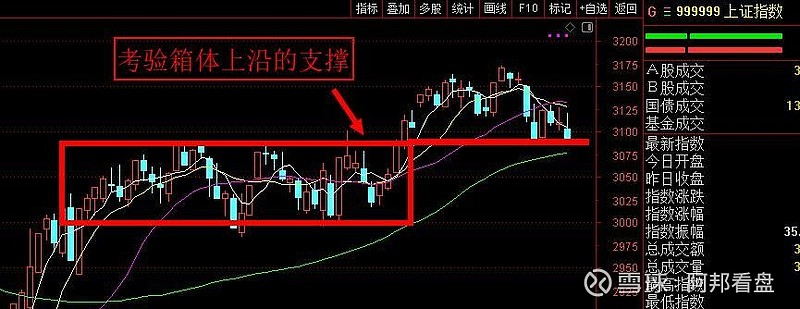

【3】后市展望:

两市今天继续窄幅震荡。收盘两市涨跌比不到1:2,情绪依旧低迷。量能继续维持在7000亿附近。盘口上看,受大宗商品价格走弱影响,石油、黄金、有色板块大幅调整。资源股的调整给成长股带来了反弹的契机,半导体板块继续活跃,存储芯片涨幅靠前。商业航天板块在消息面的刺激下走强,带动卫星通信、航空装备活跃。盘口上看,资金的内卷依旧比较严重。存量资金博弈的局面下,资金各自为战,板块难有很好的持续性。量化资金一定程度上也助涨了这种快速轮动的节奏。连续地量的局面下,市场操作难度在加大,行情亟待补量。

$英伟达(NVDA)$ $中芯国际(SH688981)$ $工业富联(SH601138)$