$中国平安(SH601318)$ $中国平安(02318)$ $平安银行(SZ000001)$

中国平安2024年1-4月保费收入分析

一,集团合并

1,2024年1-4月集团内含价值估算14621.5亿(前提是投资收益率达到4.5%);

2,每股内含价值估算是76.76元;

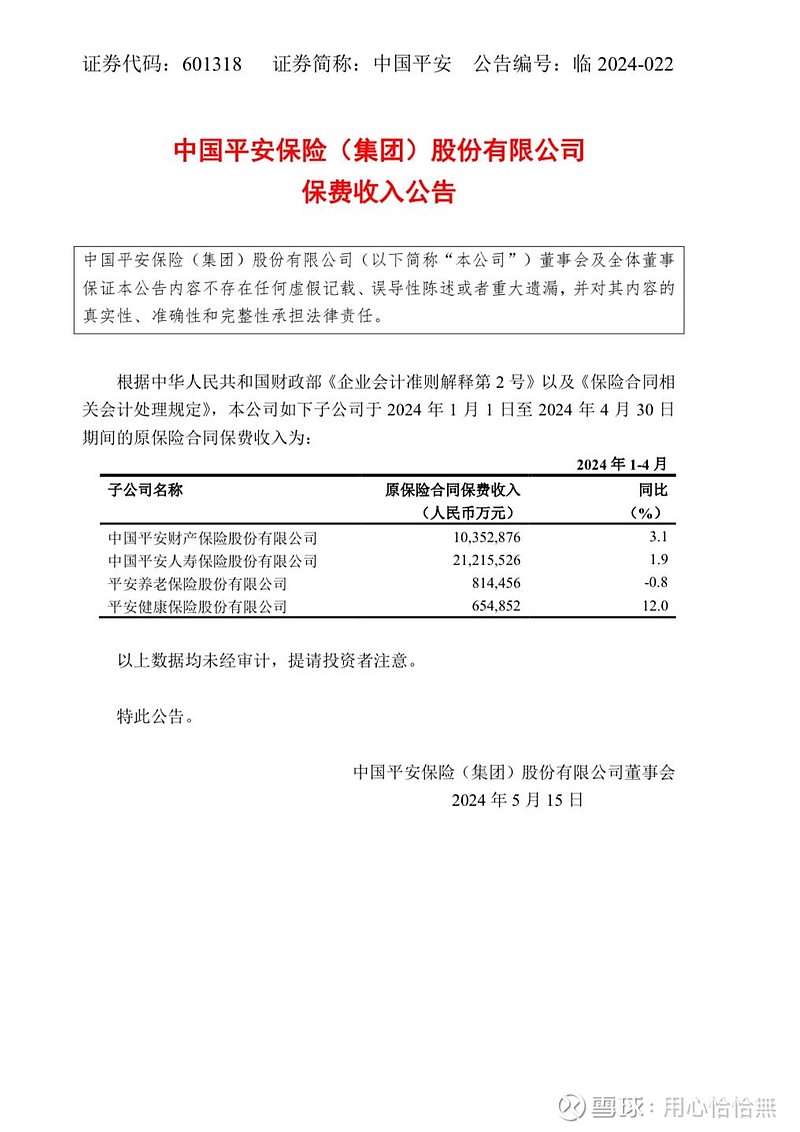

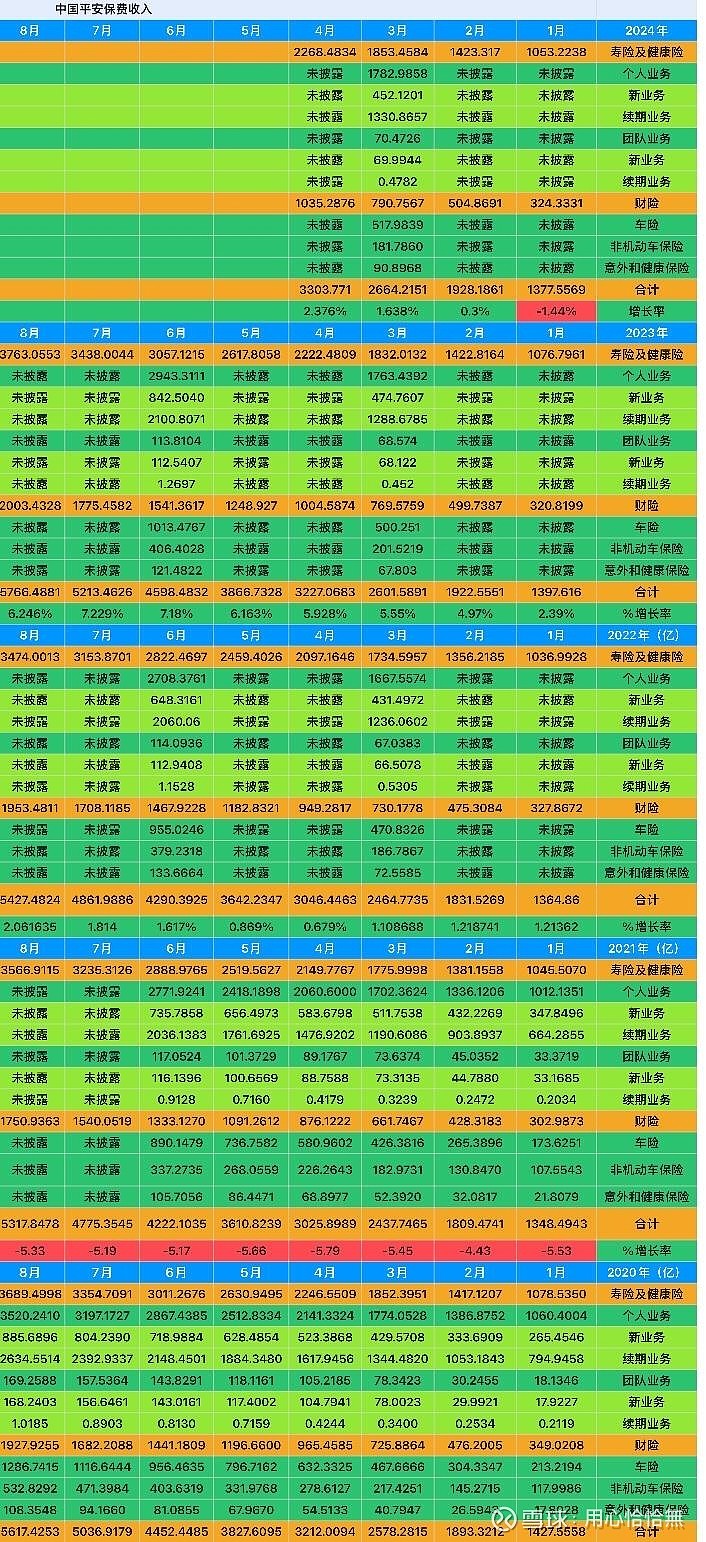

3,1-4月寿险及健康险和财险业务保费收入合计是3303.771亿,同比增长2.376%;

(2023年:

1-7月同比增长7.23%;

1-8月同比增长6.25%;

1-9月同比增长5.19%;

1-10月同比增长4.76%;

1-11月同比增长4.523%;

1-12月同比增长4.1%;

2024年:

1月同比增长-1.44%;

1-2月同比增长0.3%;

1-3月同比增长1.638%)

二,寿险及健康险业务

1,2024年1-4月寿险及健康险保费收入是2268.4834亿,同比增长2.07%;

(2023年:

1-7月同比增长9%;

1-8月同比增长8.32%;

1-9月同比增长7.18%;

1-10月同比增长6.68%;

1-11月同比增长6.43%;

1-12月同比增长5.82%;

2024年:

1月同比增长-2.189%;

1-2月同比增长0.35%;

1-3月同比增长1.17%)

三,财险业务

1,2024年1-4月寿险及健康险保费收入是1035.2876亿,同比增长3.056%;

(2023年:

1-7月同比增长3.94%;

1-8月同比增长2.55%;

1-9月同比增长1.76%;

1-10月同比增长1.54%;

1-11月同比增长1.429%;

1-12月同比增长1.38%;

2024年:

1月同比增长0.428%;

1-2月同比增长1.03%;

1-3月同比增长1.383%)

基本信息

上市公司:中国平安;

上市代码:601318;

2007年3月1日上市;

收盘价:41.84元(5月15日)

上市至今年化投资收益率5.56%;

今年年初至今涨幅3.82%;

沪深300年初至今涨幅5.68%;

总股本:182.1亿;

总市值:7619.16亿;

每股净资产:49.7元;(一季报报)

每股内含价值估算76.34元;(年报)

近五年ROE和ROA:(巴菲特比较关注)

2023年9.7%,0.96%;

2022年10.1%,1.01%;

2021年13%,1.24%;

2020年20%,1.8%;

2019年24.35%,2.14%;

营业收入:2455.69亿(一季报报)

应计型归母净利润:367.09亿(一季报)

2023年年报每股收益:4.84元;

2018年年报每股收益:6.02元;

2013年年报每股收益:3.56元;

当期股息:1.5元

首次支付股息时间:2007年

比率:

市盈率:9.07;

市净率:0.84;

市销率:1.09;

股息率TTM:5.78%;

总资产收益率:0.96%(年报)

净资产收益率(ROE):9.7%(年报)

每股收益增长

2023年比2018年:-19.2%;

2023年比2013年:36%;

点评:

1,寿险及健康险和财险保费收入增速一般,可以忽略不计,盈利部分不能拔高估值(成长性估值);

2,但是呢,可以以资产打折角度去投资,市净率0.84,如果今年75%的概率市净率等于1,

目前股价41.84元;

如果失败会跌4.17元;

如果成功会涨7.86元;

预计收益率=[7.86*75%-4.17*(100%-75%)]/1*41.84=(5.895-1.0425)/41.84=11.59%;

备注:格雷厄姆和超级投资者沃尔特•施洛斯公式:预计年收益率=[GC-L(100%-C)] ÷YP

G是如果成功能涨多少点;

L是如果失败会跌多少点;

C是预计成功的概率,以百分数表示;

Y是预计持股时间,以年计算;

P是证券当前的价格。

估值:

1,一般会计准则:

2023年加权ROE是9.7%,那么我们就以未来五年复合增长率为10%计算;

2024年一季报每股净资产是49.7元;

目前股价是41.84元(5月15日收盘价)

按照去年分红是2.43元计算;

2024年-2028年五年累计红利是12.15元;

2024年一季报每股净资产49.7元,净资产收益率10%,每股收益4.97元,每股分红2.43元,下一年每股净资产增加值2.53元;

2025年一季报每股净资产52.24元,净资产收益率10%,每股收益5.22元,每股分红2.43元,下一年每股净资产增加值2.79元;

2026年一季报每股净资产55.03元,净资产收益率10%,每股收益5.5元,每股分红2.43元,下一年每股净资产增加值3.07元;

2027年一季报每股净资产58.11元,净资产收益率10%,每股收益5.81元,每股分红2.43元,下一年每股净资产增加值3.38元;

2028年一季报每股净资产61.49元,净资产收益率10%,每股收益6.15元,每股分红2.43元,下一年每股净资产增加值3.72元;

2029年一季报每股净资产65.21元,净资产收益率10%,每股收益6.52元,每股分红2.43元,下一年每股净资产增加值4.09元;

五年后每股净资产是64.68元,五年累计现金收入和77.36元,收益率84.89%,年化收益率13.08%;

安全边际:

五折买入价38.68元;

六折买入价46.42元;

七折买入价54.15元;

八折买入价61.88元;

2,内含价值分析:

2023年集团内含价值13901.26亿;

每股内含价值76.34元

寿险及健康险内含价值8309.74亿;

其中:调整后净资产是3845.1亿;

有效业务价值是5505.93亿;

持有偿付能力额度的成本1041.28亿;

其他业务调整后净资产是5591.52亿;

扣偿后一年新业务价值是310.8亿

新业务价值率22.8%;

2024年一季度首年保费收入566.28亿,同比下滑13.6%;

新业务价值同比增长20.7(根据2024年一季度保费收入,风险贴现率9.5%;长期投资回报4.5%假设);

新业务价值率还是22.8%,那么2024年新业务价值估算是375.14亿;

1,2024年寿险及健康险有效业务价值预计回报523.06亿;

2,2024年寿险及健康险调整后净资产预计回报134.57亿;

4,其他业务调整后净资产预计回报195.7亿;

5,2024年初投资资产保险组合47222.28亿,一季度总投资收益率3%;

内含价值=寿险及健康险内含价值+其他业务调整后净资产+有效业务价值预计回报+调整后净资产预计回报+其他业务调整后净资产预计回报+新业务价值

如果预期不变那么2024年集团内含价值是15129.73-708.33-442.5=13979亿,那么每股内含价值价值是76.76元;

安全边际:

五折买入价38.38元;

六折买入价46.06元;

七折买入价53.74元;

八折买入价61.41元;

3,技术分析(我是菜鸟,可以略过此处)

中国平安今日收盘价41.84元(5月15日收盘)

10日线42.254元;

30日线40.689元;

250日线44.249元;

10周线40.921元;

30周线41.364元;

日线RSI值53.861;

周线RSI值49.952;

今天是周三,成交量39.91万手,

内盘21.4万,外盘18.51万;低于5日平均成交量47.61万手,低于10日平均成交量58.12万手;缩量调整,最小阻力线向下移动;

2024年1月1日至今涨幅5.56%;

最新披露股东人数96.15万户;

短期:自4月24日股价40.6元,上涨6.6%到43.28元,回调到今天41.84元,到今天跌破5日线和10日线,还在20日线和10周线上方,这个位置还不是足够便宜,耐心等待调整。

内含价值评估标准是基于4.5%的投资假设和9.5%的风险贴现率,还有750日国债平均收益率折现率/投资收益率的假设,还有新业务价值率的预期,但基于假设的计算数据不如基于事实的选择更稳健,谨慎保守的投资,按照ROE10%计算的

安全性要大于内含价值评估标准的安全性。

投资有风险,入市需谨慎!

黄帝纪年开元四千七百二十一年四月初八子时记