$中国平安(SH601318)$ $中国平安(02318)$ $平安银行(SZ000001)$

中国平安2023年1-10月保费收入要点:

一,集团合并

1,2023年集团内含价值估算14549.267~14563.11)亿;

2,每股内含价值估算是(79.89-80)元;

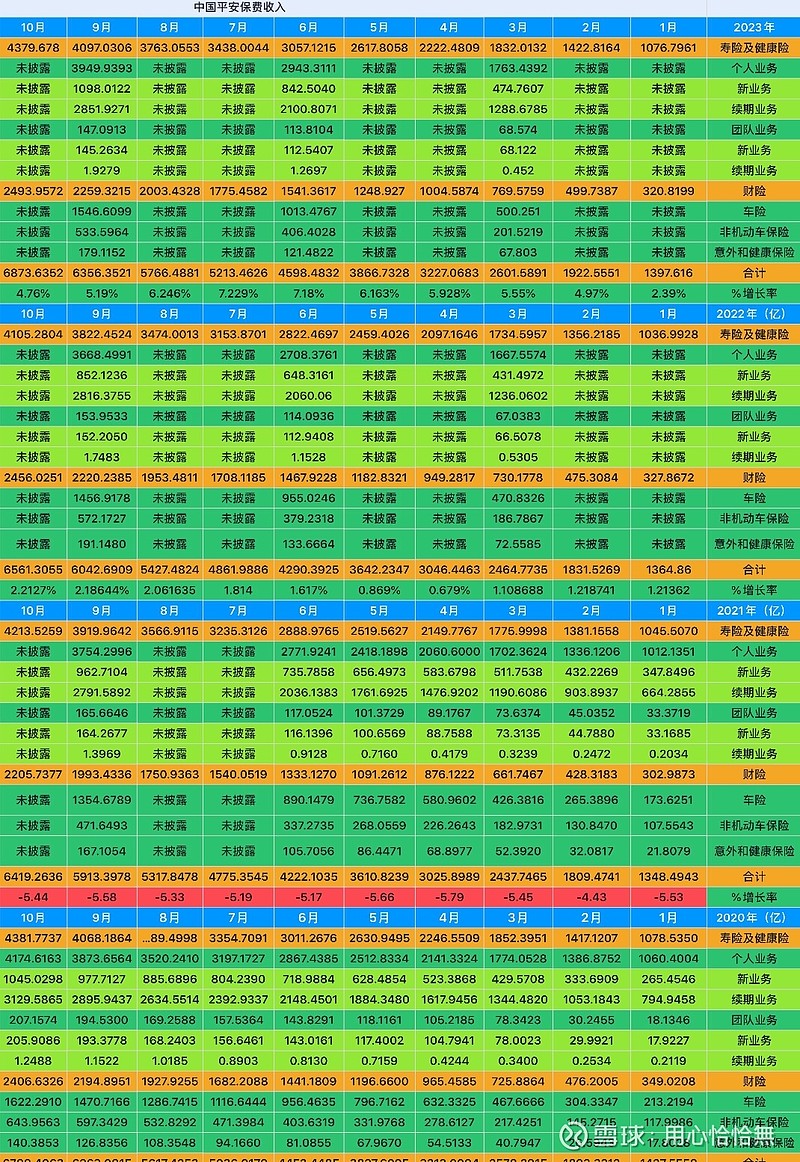

3,寿险及健康险和财险业务保费收入合计是6873.6352亿,同比增长4.76%;

(1-7月同比增长7.23%;

1-8月同比增长6.25%;

1-9月同比增长5.19%)

二,寿险及健康险业务

1,2023年1-10月寿险及健康险保费收入是4379.678亿,同比增长6.68%;

(1-7月同比增长9%;

1-8月同比增长8.32%;

1-9月同比增长7.18%;)

三,财险业务

1,2023年1-10月寿险及健康险保费收入是2493.9572亿,同比增长1.54%;

(1-7月同比增长3.94%;

1-8月同比增长2.55%;

1-9月同比增长1.76%)

基本信息

上市公司:中国平安;

上市代码:601318;

2007年3月1日上市;

收盘价:42.39元(11月13日)

上市至今年化投资收益率5.81%;

今年年初至今涨幅-4.96%;

沪深300年初至今涨幅-7.55%;

总股本:182.1亿;

总市值:7719.32亿

每股净资产:49.6元;

每股内含价值估算:79.8~80元;

营业收入:7049.38亿(三季报)

应计型归母净利润:875.75亿(三季报)

2023年三季报每股收益:4.94元;

2018年三季报每股收益:4.45元;

2013年三季报每股收益:2.95元;

当期股息:0.93元

首次支付股息时间:2007年

比率:

市盈率:9.83;

市净率:0.85;

市销率:1.09;

股息率TTM:5.7%;

总资产收益率:0.96%(三季报)

净资产收益率(ROE):9.7%(三季报)

每股收益增长

2023年比2018年:11%;

2023年比2013年:67.45%;

下行风险:

最小值:-9.81%(扣除商誉)至-3.23%(未扣除商誉)

上行收益:

近三年(平均):45.79%(未扣除商誉)

近五年(平均):103.24%;(未扣除商誉)

近十年(平均):129.1%;(未扣除商誉商誉)

点评

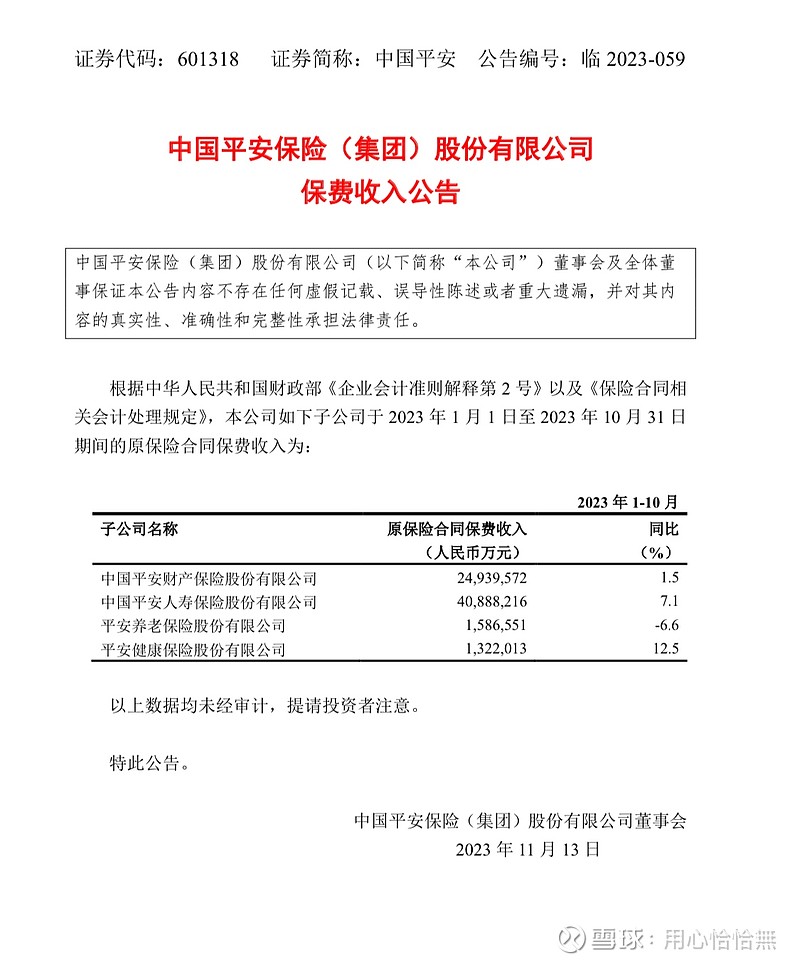

1,养老险同比下滑6.6%,健康险同比增长12.5%,人寿保险同比增长7.1%,略微下滑,整体上看,数据还是不错,平安最值钱的业务,股价锚定业务,四十多块股价支撑位,另外平安精算师对于业务的敏感性分析还是很厉害的;

财险业务基本上不用看了,承保利润能不亏损就说明管理层能力强;

2,至于平安接盘碧桂园和陆家嘴事件的利空消息,导致平安股价大跌,这是我没有预料到的,不过我从来不太关注这些消息,平安也不可能因为两个利空消息,4.6万亿的投资组合就崩盘了,静待估值修复。这个就没办法了,卖出平安避险也合情合理,符合人性;(我就是这个市场2亿股民中的一名小散户,只投资我认知范围内的股票,能力有限,对任何上市公司没有感情,不吹不黑,仙股,庄股,垃圾股除外);

估值,

1,一般会计准则

2023年三季报每股净资产是49.6元;

目前股价是42.39元(11月13日除权除息收盘价)

按照目前分红是2.43元计算;

2023年三季报至2028年三季报五年累计红利是12.15元;

2023年三季报每股净资产49.6元,净资产收益率10%,每股收益4.96元,每股分红2.43元,下一年每股净资产增加值2.53元;

2024年三季报每股净资产52.13元,净资产收益率10%,每股收益5.213元,每股分红2.43元,下一年每股净资产增加值2.78元;

2025年三季报每股净资产54.91元,净资产收益率10%,每股收益5.49元,每股分红2.43元,下一年每股净资产增加值3.06元;

2026年三季报每股净资产57.97元,净资产收益率10%,每股收益5.797元,每股分红2.43元,下一年每股净资产增加值3.37元;

2027年三季报每股净资产61.34元,净资产收益率10%,每股收益6.134元,每股分红2.43元,下一年每股净资产增加值3.7元;

2028年三季报每股净资产65.05元,净资产收益率10%,每股收益6.5元,每股分红2.43元,下一年每股净资产增加值4.07元;

五年后每股净资产是65.05元,五年累计现金收入和77.2元,五年累计收益率82.11%,年化收益率约等于12.74%;

安全边际:

四折买入价30.88元;

五折买入价38.6元;

六折买入价46.32元;

七折买入价54.04元;

八折买入价61.76元;

2,内含价值评估标准

需要进一步指出的是,无论是在理论上还是实际操作中,对投资风险进行精确计算都不可能实现。现实中没有确定不同类型股票期望“死亡率”的经验表,即使有这些经验表,由于它是基于历史记录的长期细致考察而总结的,它对未来是否具有实际效用也值得怀疑。在人寿保险方面,年龄和死亡率之间的关系是明确的,变化也是逐步的。不同类型的投资和损失风险之间的关系是完全不确定的,极易受环境变化的影响,以至于无法用数学公式进行精确测量。事实的确如此,因为投资损失的分布在时间点上不是均匀的,而是趋向于集中在某些时间区间,如经济萧条时期,所以典型的投资风险大致与火灾或流行病相似,而这两者又是火灾险与人寿险中不可计算的例外因素。因此,我目前所有的数据计算,都是基于假设,这也是企业成长性不确定性难以预测。

把调整后资产投资预计回报按照3.5%估算;

1,2022年用以计算新业务价值的首年保费收入是1193.36亿,鉴于这一次寿险及健康险同比增长6.68%,全年同比增长估算为35~40%,那么2023年全年保费收入估算是1611.036~1670.704亿,按照2023年三季报新业务价值率23.2%进行估算,那么2023年新业务价值是373.76~387.6亿;

2,2023年1月1日寿险及健康险调整后资产净值是3740.8亿,预计回报130.928亿;

3,2023年1月1日有效业务价值是5683.79亿,预计回报是625.2169亿;

4,2023年1月1日其他业务调整后业务价值净值是5489.77亿,预计回报是192.14195亿;

5,2022年投资组合43684亿,目前数据年化总投资收益是只有3.7%,减去567.9亿;

6,那么2023年中国平安集团内含价值=寿险及健康险内含价值+其他业务调整后资产净值+新业务价值=14237.63+(373.76~387.6)+130.928+625.2169+192.14195=(15559.67~15573.52)-567.9-442.503(两次分红)=(14549.267~14563.11)亿,

集团每股内含价值是79.89~80元(乐观预测);(风险贴现率11%,调整后资产投资预计回报3.5%,长期投资回报假设5%,把两次分红考虑在内);

四折买入价32元;

五折买入价40元;

六折买入价48元;

七折买入价56元;

八折买入价64元;

3,技术分析(我是菜鸟,可以略过此处)

中国平安今日收盘价42.39元(11月13日收盘)

10日线44.488元;

30日线45.758元;

250日线45.886元;

10周线46.14元;

30周线47.172元;

日线RSI值26.845;

周线RSI值38.616;

今天是周一,成交量49.31万手,低于5日平均成交量85.44万手,低于10日平均成交量63.14万手,缩量调整中;

2023年1月1日至今涨幅-4.96%;

三季报披露股东人数90.95万户;

短期:(上次三季报分析(10月27日)日线和周线收十字星,变盘信号,今天受中国人寿三季报影响低开,有恐慌盘出逃,不过底部是有资金承接的,如果这一次是探底回升,趋势上可以看到50块,大概10%的收益;)

这一波妥妥的打脸,我要承认错误,向各位道歉,第一最近市场很脆弱,稍有利空消息(1,路透社报道平安将接盘碧桂园的债务,2,陆家嘴DDD事件)就恐慌形成踩踏事件,;第二,主力资金顺势洗盘,等待入场时机,11月9号到10号,跑路的人不少;

(11月13日)今天K线是个十字星,变盘信号,尾盘14:50有资金进场的,如果按照历史数据,最惨底部区域大概是38-41元左右(下跌3%-10%左右),如果是技术分析,短线投资者等站上5日线最安全(飞刀掉到地上弹两下再入场),中长线投资已经开始分批入场,看个人资金情况,跌10%,15%,20%,30%加仓一次;

如果这一波探底回升,大概拉升到47元左右,大概10%的收益,就有回调的波动;

中长期趋势不变,仓位不动如山;

内含价值评估标准是基于5%的投资假设和11%的风险贴现率,还有750日国债平均收益率折现率/投资收益率的假设,还有新业务价值率的预期,但基于假设的计算数据不如基于事实的选择更稳健,谨慎保守的投资,按照ROE10%计算的

安全性要大于内含价值评估标准的安全性。

以上只代表个人观点,

投资有风险,入市需谨慎

黄帝纪年开元四千七百二十年十月初一亥时记