***注意:文中有部分病人的图片可能会引起观看者不适,不喜勿看***

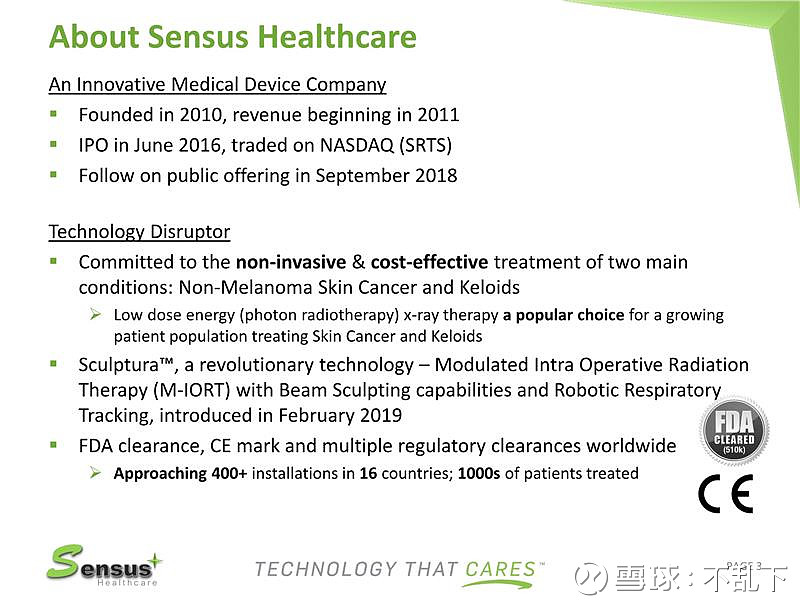

Sensus Healthcare ---($申舒斯医疗保健(SRTS)$ 以下公司全部简称为:SRTS ) 是一家专注于皮肤病和肿瘤治疗的医疗器械公司,现在的主要产品是浅层X射线治疗系列产品( superficial radiation therapy -SRT) ,产品 主要适应症是非黑色素瘤皮肤癌(NMSC:non-melanoma skin cancers)及 瘢痕疙瘩(keloids);2019年2月公司另外一款针对乳腺癌的重磅产品Sculptura(可调式术间辐射癌症治疗设备M-IORT)已经获得FDA批准上市。

投资观点:

1.SRTS因为Sculptura新产品的导入进入一个新的发展阶段:Sculptura在2019年2月刚刚取得FDA批准,list price 1.5M, 成交价在1M以上。 Sculptura和公司原SRT系列产品目标市场完全不同,Sculptura对公司来说是一个新的平台级产品,现在已经批准的适应症是乳腺癌,以后可以扩展到其它市场。

2.公司2018年收入26.4M, yoy28%,GM>60%;无债务,cash15M,18年Q4现金流转正,预计2019年收入在35M,并且GAAP盈利。

3.公司持续推出新的技术平台,进入不同市场(除了现在的主打产品线SRT系列,和刚刚上市的Sculptura系列,公司已经在开发激光产品,预计2019年年底或2020年初取得FDA认证。年收入增速有望从25%提升到35%-50%,收入增长三级火箭不断加力,增速提升,对股价是很好的催化剂。

4.公司现在股价: 6.5@ 29/Apr.,2019,只是部分反映了原有产品的股价,对于刚刚获批的重磅产品及将在2020年上半年获批的新产品完全没有体现。

公司及管理层:

Sensus Healthcare (NASDAQ:SRTS) 于Sensus于2010年由 首席执行官Joseph Sardano,首席技术官Kal Fishman,Richard Golin-公司的EVP 国际业务及 Steve Cohen--公司的EVP Strategic Initiatives & Dermatology 共同创立,公司主要管理层在医疗设备领域都有着丰富的经验,都曾在医疗设备领域公司如通用电气(GE),西门子,Xoft等长期工作过。更重要的是,管理团队和董事成员拥有大量公司股份,大约30%,因此管理层与投资者的利益是一致的。

我认为重要的是要理解这个管理团队过去是成功的,并且在相关产品及技术平台及相应的市场有着独特的经验,例如公司的CTO Kal Fishman,曾经在GE医疗领导PET/CT产品的软件开发,这些技术在公司后续的产品上都很好地使用和发展;另外值得一提的是,Richard Golin-公司的EVP 国际业务及 Steve Cohen--公司的EVP Strategic Initiatives & Dermatology 都在Xoft 工作过,Xoft现在是ICAD的下属子公司,于2010年年底被ICAD收购,Xoft的产品就是IORT产品,而且,IORT在2010年被ICAD收购前及收购后都一直在开发销售IORT产品。 所以,SRTS的成功不是偶然的,是这些创始人和高管多年行业经验积累后的必然爆发。

公司产品

1.SRT产品系列

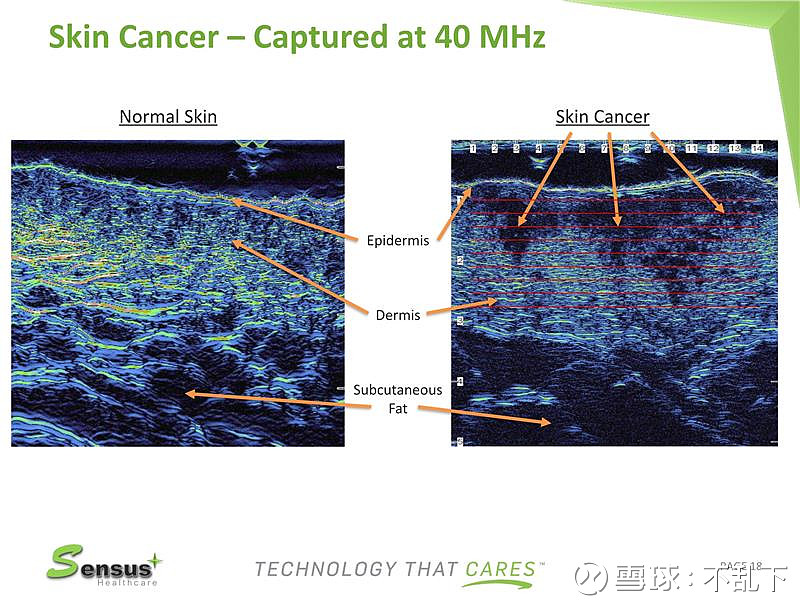

Sensus目前主要在售产品是SRT(superficial radiation therapy)系列产品包括SRT-100,SRT-100 +和SRT-100 Vision,分别为20万美元,25万美元和37.5万美元的定价,适应症包含非黑色素瘤皮肤癌(“NMSC”)和瘢痕疙瘩(Keloids),公司还在扩展其SRT设备应用于其它适应症,例如目前正在与某些临床医生客户进行临床试验的牛皮癣。

SRT-100是公司最早上市的产品,后来公司推出了世界上第一台视觉引导的SRT产品:SRT-100 Vision; SRT-100+是SRT-100的改进型,可以适应更多的适应症。

SRT-100 Vision在原有的SRT-100技术平台上增加了CT功能,医生可以在机身显示屏上看见病灶周围皮肤及一定深度的皮下组织,非常方便医生检查,计划,引导,并追踪治疗进展,现在SRT-100Vision在SRT100系列产品中的销售占比已经超过50%,而且,很多医生会用旧的SRT-100加一些钱去和公司置换SRT-100 Vision,新产品有更强的产品竞争力,更高的ASP及毛利率。

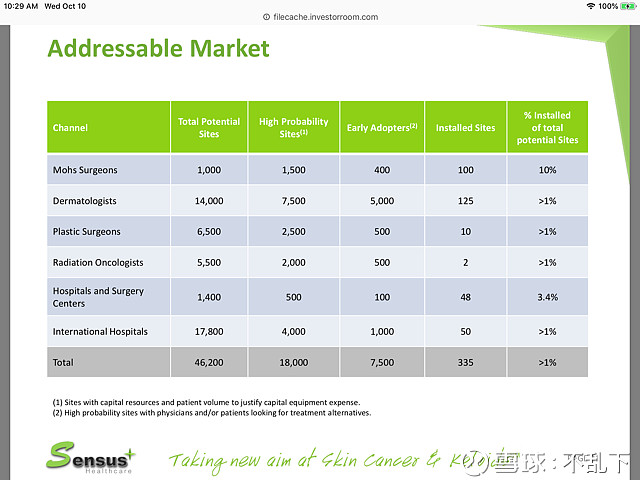

SRT产品线主要针对的是皮肤病学和肿瘤学市场,整个TAM规模庞大(公司声称约4万6千台的潜在市场装机量)现在已装机约400台,美国市场渗透率不到1%,就算只考虑early adoptors,全美国也有7500台的机会,现在的400台也就5%左右的市场渗透率。

美国每年发生的NMSC事件总数约为400万,是最常见的癌症类型,预计未来几年将增加到每年600万例。

SRT实际上不是一项新技术。它是在几十年前开发的,由于缺乏新的创新,笨重的设备和行业已经转向其他形式的治疗,如莫氏手术和切除,SRT在很大程度上在21世纪初失宠了。而SRTS公司通过自身的技术及精确的市场定位,让产品更加符合医生,保险支付方,病人三方的利益,从而重新撬动了这个巨大的市场。

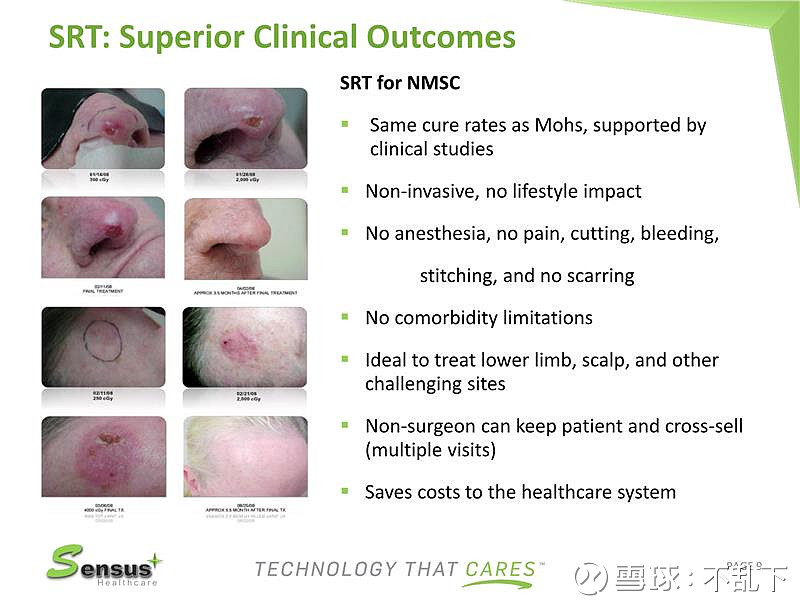

目前,Mohs手术被认为是消除皮肤癌的“黄金标准”(并且是黑素瘤皮肤癌的唯一批准选择),根据一些研究,SRT被认为是对NMSC几乎同样有效的治疗,同时侵入性更低(无切割) ;鉴于目前美国只有大约1500名训练有素的莫氏外科医生,显然需要另外一种治疗方法,因为他们无法满足患者对美国NMSC事件的所有需求。

而SRT由于其无创伤,适用性广等优点,现在对于Mohs手术是一个很好的补充,以后甚至有可能逐渐变成主流治疗方案。

根据公司最近公布的一项多中心5年临床跟踪研究报告,采用公司SRT设备对NMSC的治愈率为98.9%。(原文链接:网页链接)。我们相信随着这些临床数据的公布,SRT治疗NMSC在市场的接受度会越来越高,可以保持SRT产品销售持续增长。

SRT的治疗方案已经获得CMS确认报销的CPT code,对医生来说投资购买SRT设备的ROE还是很有吸引力的。

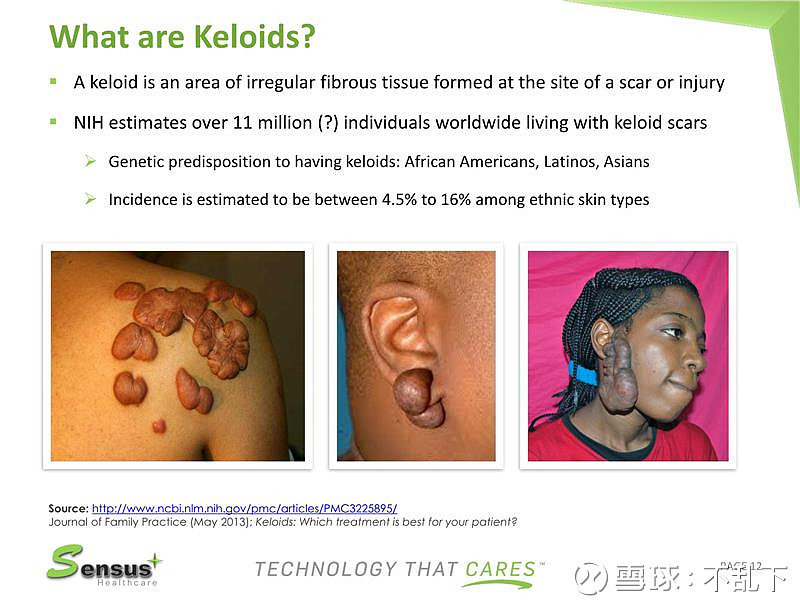

除了NMSC之外,SRT已被证明是去除瘢痕疙瘩(纤维瘢痕组织)最有效的治疗方法。

公司认为瘢痕疙瘩这个市场甚至比NMSC市场更大!

什么是瘢痕疙瘩呢?大家看图便知了。

最近的一项研究显示通过SRTS设备治疗瘢痕疙瘩后只有3%的复发率(原文链接:网页链接),而传统的瘢痕疙瘩切除手术复发率高达90%,而且,现在针对瘢痕疙瘩消除,只有SRT治疗是Medicare批准报销的治疗方法。

除了NMSC和瘢痕疙瘩之外SRT产品还有一个潜在的巨大市场机会是牛皮癣的治疗。公司管理层表示,客户希望使用具有能量较低的Grenz射线功能的新产品SRT-100 +治疗牛皮癣。某些客户目前正在进行与使用SRT治疗牛皮癣相关的临床试验。如果SRT-100 +被验证能够有效的治疗牛皮癣,那将为公司开辟另一个巨大的市场,因为仅在美国每年就有300万例牛皮癣病例。

2.Sculptura:M-IORT-可调式术间放射治疗系统

Sculptura是针对乳腺癌的术间放射治疗系统(IORT),刚刚在2019年2月取得FDA的认证可以开始销售。

一般的乳腺癌切除手术完成后,为了彻底消除体内癌细胞一般都会跟随着放射治疗。传统的HDR(High Dose Radiation)放射治疗一般是在癌症患者切除手术完成后进行,每周5天,每天一次,每次1小时的放射治疗,持续6-10周,有严重的副作用,大部分的病人不能完成整个疗程,整个疗程费用大概要30K-50KUSD(在美国)。 而在欧洲,很多医院都是在手术过程中做一次大剂量(HDR)治疗。大概比传统手术多45-60分钟左右,做完以后,在手术完成后就不用再做放疗啦。

后来就有人开发了专门适用于术间放射治疗(IORT)的低剂量放射系统,在欧洲有蔡司公司,蔡司不只是针对乳腺癌,还有皮肤癌等,蔡司相关产品在市场销售已经超过15年了;在美国有Xoft(ICAD的子公司)销售类似产品,销售时间也超过5年了。

下图是全球IORT产品公司的一个列表(数据不是最新的,没有包含SRTS刚刚获批的Scupltura产品。

图片来源:思宇器械观察。

原文链接网页链接,原文对IORT及SRT的技术原理,发展历史及全球市场参与者等都做了更详细的介绍,有兴趣的同学可以去看看。

Sculptura这样的IORT产品对病人,医院,支付方的利益是什么?

对病人: 更少的辐射剂量,更短的治疗时间,更高的治愈率。

对医院:省钱,并且可以收治更多病人。IORT设备单价低1M-1.5M,而传统的放疗设备至少4-5M 每年还需要几十万美金的运营费用。IORT占地小,不需要专门的屏蔽房,运营费用非常低。

对于支付方: 省钱!传统的放疗一个病人全疗程要30K-50K USD,而IORT的报销费用应该是低于10K USD/病人.

那么多IORT产品,客户为什么要买SRTS的IORT产品-Sculptura呢?

SRTS的Sculptura在成熟的治疗技术平台-IORT基础上相比竞争对手产品增加了一些很先进的技术:1.辐射波束可调:波束的大小,位置,形状都是可以调整的,相比之下其它竞争对手产品只能通过更换探头达到部分功能。 2.采用了一个库卡的机器手臂,方便辐射探头快速定位病灶缩短手术时间,并且可以跟踪呼吸造成的病灶移动,这使得进一步降低辐射剂量和照射时间成为可能。3.治疗过程可视化,产品自带CT功能,可以在术前,术中,术后对病灶等进行拍照,定位,记录等;4.产品体积小,辐射剂量小,可以在手术室内直接使用。

现在FDA批准的Sculptura适应症是乳腺癌,也是在手术过程中进行一次几分钟的治疗,辐射剂量小,对病人损伤低,而且机器本身带有CT功能,在手术过程中可以看见肿瘤及周边正常组织,可以引导机械手快速精准地治疗肿瘤附近组织。以后公司会为Sculptura逐渐增加其它的适应症。

据公司估计的数据,Sculptura产品在美国市场的潜在装机量超过7000台,也就是说这个产品给公司新增TAM:70亿美金。

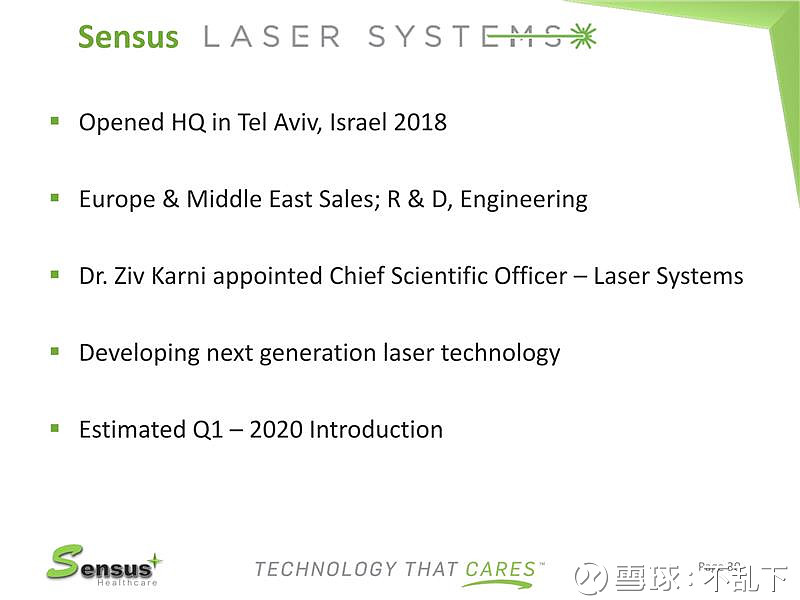

3.激光技术产品

公司除了上述两大技术平台外,其皮肤及美容客户还要求该公司开发和销售用于医美市场的激光产品,该公司目前规划了3种医美激光产品,针对去除纹身,去毛发,除皱纹等市场。

公司为此还在18年在以色列成立了一个激光产品研发中心,预计将在2019年向FDA提交申请,并在2020年初取得FDA认证。 激光产品的销售市场和销售渠道和公司现在的SRT-100系列产品非常吻合,主要在皮肤科及医美中心等,所以,这个开发这类产品对于公司快速提升营收及拿到同一批客户(皮肤科及医美中心等)更多的采购预算(SOW)是非常有帮助的。公司预计激光产品的毛利率可能会相对低于现有产品60%+的毛利率。

通过公司治疗皮肤癌,瘢痕疙瘩的SRT系列产品,治疗乳腺癌的IORT产品,可以看出公司管理层对于产品定位,技术平台选择的深厚功力:选择已经被验证过的有前景的新的医疗治疗技术平台,选择ROE最高,公司产品最有竞争力,市场空间大的适应症状,通过增加自己掌握的而且市场需要的一些控制或者显示技术,大幅度提升产品竞争力同时降低产品的开发风险和开发成本,这对投资者而言,就是公司的研发产品成功率高,研发费用ROE非常高,产品竞争力很强,也就是公司的销售增速会保持很高。

股价催化剂-三级火箭

SRTS是一家小公司,2018年单靠SRT-100系列产品,年收入达到了26.4M,yoy 28%. 公司管理层声称对SRT系列产品2019年保持yoy 25%以上有信心,SRT做为公司收入增长的第一级火箭平稳推进。

随着新产品Sculptura取得FDA认证开始销售,收入增长的第二级火箭已经点燃并开始加速;2020年上半年激光产品取得认证进入市场,那时候收入增长的第三级火箭也将点燃,公司的收入增速有望逐渐加速,收入(利润)不断提升,增速不断加速,这些都是最好的股价催化剂。下面是几种公司正在执行的快速提升收入的方法:

1.地域扩张,进入更多国际市场。

对于SRT产品,公司不只是在美国市场销售,也不断在国际市场扩张,公司的产品在中国已经取得CFDA的认证通过,并且瘢痕疙瘩在中国的病人是非常多,所以公司对中国市场非常重视也很有信心。SRTS在中国的代理商是美中互利医疗有限公司(网页链接)。 公司还在向墨西哥,东南亚等其它国际市场扩张SRT产品销售,有色人种的瘢痕疙瘩发病率明显高于白种人。

2.全新产品线,进入全新的市场领域,打开更大的增长空间。

由于2019年IORT产品Sculptura刚刚获批,目录价为1.5M,目标实际成交价ASP应该在1.1M,约是原SRT产品的3-4倍,所以,如果公司能够在今年卖出几台Sculptura产品将显著提升公司收入增速。而且,这个产品主要针对的市场是医院及大型的肿瘤治疗中心,这和原来的SRT产品线是完全不同的市场。据初步预测,Sculptura的美国市场潜在装机量可在7000台以上。 当然这类产品的销售周期一般比较长,一般6-12个月;而且,一般美国医院对于这些大型设备的预算审批有3个关键时间点: 1/Jan., 1/Jul., 1/Oct. ,很明显今年只能指望下半年了。

公司对于Sculptura寄予厚望,聘请了一位经验丰富的医疗设备主管 - 丽塔盖博(Rita Gable),她专门从事肿瘤学设备销售在2018年底就招聘并组织4-5名有经验的销售人员专门针对乳腺癌治疗销售Sculptura产品。公司已经和4-5所著名大学的研究机构在洽谈合作,公司以一个相对优惠的价格(不低于1M)销售Sculptura给这些研究机构,这些研究机构会充分利用自己的研究能力,发布关于产品使用的研究报告,以帮助后续其它用户更好地使用产品治疗病人。

公司在2018年Q4已经销售了一台Sculptura给宾夕法尼亚大学(UPenn),最近又和UPenn的医学院签订了就Sculptura进行研究合作的协议。公司同时已经准备了另外3-4台Sculptura给其它的KOL客户,所以,保守地说2019年对外销售2-3台Sculptura产品是很可能的。2020年应该会更多,这些高单价产品会显著提升公司收入增速。

下图为公司2019利润预测

可以看见,由于公司的高毛利,低运营成本,收入的增长会显著提高公司的盈利水平,特别是在2020年以后,公司的激光产品线也将取得FDA的批准并投入市场,在同一个市场会带来更多额外的收入。

激光产品线针对的是公司现在主打产品SRT的同一类客户群:皮肤科诊所及医美中心等,所以,公司可以使用现在的销售人员,针对同一群客户,卖更多的产品给客户,激光产品更加容易销售,可以快速提升公司营收并提升运营效率。

股价相对低估而新产品不断推出,收入增速不断提升,所以说现在是一个比较好的买点。

风险:

1.公司最大的风险是客户集中,应收款集中。这也是市场最担心的地方,当然,如果没有这问题,也就不是现在这个股价啦。

公司的SRT产品在美国市场有一个大的代理商合作伙伴 Skincure Oncology (网页链接)(据某些投资者说现在是公司SRT产品在美国市场的独家代理商,待确认) ,Skincure 也是SRTS最大的客户(占2018/2017年SRTS公司的营收比例分别为:71%/59%),Skincure利用自己的相关机构给那些皮肤科诊所客户提供total solution--包含推广,技术咨询,培训,租赁服务,报销指导等换取诊所客户的收入分账,帮助SRTS快速把产品推向整个市场,当然,也带来一些潜在的问题,比如:在美国市场销售过度依赖单一客户,对于这个客户的应收账款过大, SRTS给Skincure的账期现在是180天,应收款差不多10M USD。 SRTS和Skincure的销售协议应该在今年到期,我相信到期后,SRTS会把市场进行切分,不论是按照地区,还是按照行业应用,引入新的合作伙伴,这样既可以分散风险,又可以更快地拓展市场。当然,超过70%占比的大客户,已经可以客大欺店啦,如果处理不顺利,也会对公司造成极大的影响甚至伤害。

说实话,如果不是美国本土公司,这样的情况我是不会考虑投资的,因为道德风险更大一些。但是,考虑到SRTS是美国本土公司,主要产品在美国市场销售,而且,公司管理层持股30%,我觉得道德风险会小很多,坏账风险管理层应该会控制,毕竟公司1/3的股份是管理层自己的。

公司现在对新产品Sculptura应该是采用的直销模式。

2.竞争风险

相应的竞争产品及公司已经在上面讨论过,我觉得SRTS这家公司对新技术的导入及产品定位方面都处于市场领先地位,市场增速也是最快的之一。短期内觉得市场竞争风险不大。

3.美国医疗报销政策变化

美国的医疗产品及服务销售都受一个重要的玩家-保险支付方的约束,其中Medicare又是重中之重,所以,Medicare是否纳入保险覆盖范围及定价都会严重地影响公司的收入。 公司的现有产品都是以帮助支付方减负的姿态出现的,所以,现在的保险覆盖,定价都基本明确,并且基本处于对公司有利的变化趋势。

4.新产品的推广失败或者导入周期过长。

SRT产品已经取得了越来越多的研究证明其疗效,所以,这方面风险不大啦,而IORT产品Sculptura确实有这方面的风险,因为单价高,销售周期长,所以,2019年对Sculptura的销售数量不要有过高期望。

资本结构:

公司 基础股份(不算Warrants) 16.15M股,公司的管理层和董事持股比例超过30%,再加上机构+基金的10%左右。

值得一提的是,公司在2016年上市时,每股发售的股票还配送了一股warrants,行权价格6.75USD,过期日为2019年6月8日,这些warrant后来单独交易,代码:SRTSW。截止2018年12月31日,还有2.438M warrant没有行权。

这部分warrant还有40天左右就要到期了,现在是out price。公司将在2019年5月9日盘后发布2019Q1的财报,这段时间的股价应该会受这个warrant 很大的影响,需要观察。

估值

公司现在股价,@ 6.5,EV/sales(2018):3.4; Forward 2019 EV/sales(2019): 2.5. 处于相对低估位置。

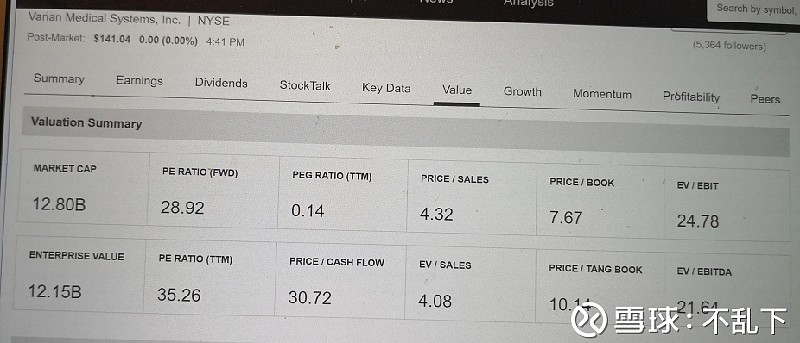

Varian Medical Systems $瓦里安医疗系统(VAR)$是放射治疗行业的龙头企业之一,公司的年收入大约30亿美金,收入增速10+%,毛利率40+%, EV/Sales:4

而SRTS公司轻资产,更高毛利,更高增速(30-40%),估值应该在EV/Sales:4-7之间,甚至更高。

提示:1.本股的股价波动比较大,流通性比较差。

2.本文只是作者的思考,供大家讨论,不作为投资建议。

3.本文大部分图片来源于SRTS公司投资者关系 PPT,建议投资者完整阅读,链接地址:网页链接