公司业务

玖龙纸业(控股)有限公司为中国产能最大的箱板原纸产品生产商,也是全球最大的箱板原纸产品生产商之一。公司主要生产卡纸(包括:牛卡纸、环保牛卡纸及白面牛卡纸)、高强瓦楞芯纸,以及涂布灰底白板纸。公司的业务模式有助其成为一站式生产商,生产一系列优质的包装用纸产品。玖龙纸业2016财年总设计产能13.7百万吨。按设计产能计算,公司是中国及亚洲最大的箱板原纸生产商,亦是全球最大的生产商之一。

股价催化因素

1. 瓦楞纸价格大幅上涨,带动销售额及毛利增长

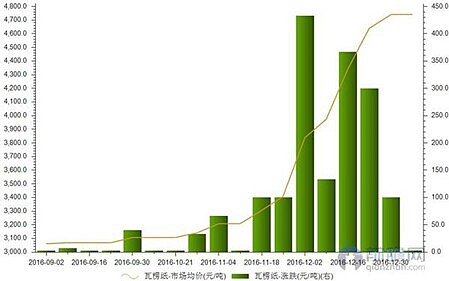

l 据前瞻数据库数据显示,2016年我国瓦楞纸价格一路上涨,到年底我国瓦楞纸市场均价已达4738.33元/吨,自2016年9月以来增长超过50%。

l 瓦楞纸价格疯涨一方面在人民币贬值的大背景下,进口纸浆的成本上涨,而近期煤价上涨也带来了成本提高。更重要的原因是,近期国家对河南、河北等地的污染企业进行治理,一批规模小、效益差的纸厂关门,导致市场上纸张供应量减少,而河南是我国瓦楞纸最大的生产基地之一。在此背景下,有一部分造纸企业出现了涨价和惜售的行为,对价格上涨起了推波助澜的作用。

以下为2016年9月以来瓦楞纸市场均价走势:

l 据一欧资大行最新的研究报告,瓦楞纸价格自2016年第四季度的大幅上涨,预计令玖龙纸业于于2016年12月份及2017年1月份的每吨淨利润分别达905元人民币/吨及949元人民币/吨,较2016年上半年的淨利润237元人民币/吨大幅增长。

2. 2017年度中期业绩盈喜

l 玖龙纸业公布2017年度中期业绩(截止2016年12月底六个月)盈喜。根据公告,玖龙除去外汇损益的核心净利润同比去年同时期不少于 45%的增长,考虑到 1H16 的外汇损益为人民币 1010 百万元,去年上半年核心净利润为人民币 1322 百万元。玖龙同时宣布 1H17 的外汇损益将大幅度减少

3. 龙头企业受益于政策引发的造纸行业整合

l 中国政府近日在北京市、保定市、廊坊市发布《排污许可证管理暂行规定》,其有关造纸行业企业排污许可证的申请与核发。环境保护部列出了一套涵盖废水处理、废气排放和空气排放的标准,只有符合标准的造纸商才会获得许可证。未能在2017年6月30日之前获得许可证的造纸商必须在2017年7月1日停止生产。

l 未来纸箱包装行业将淘汰小型造纸企业,带动行业集中度进一步上升:(1)大纸业企业规模效应降低产品成本,提高议价能力;(2)供给侧改革驱动环保从严执行,小企业无力大力投资大型环保设备以达到国家排放标准,只能先行停工,在亏损一定期间后被最终淘汰。 造纸业很可能会出现政府引发的整合,因为污染工厂将被迫关闭。龙头企业如玖龙纸业,将是主要的受益者。

股票估值

市场上有研究分析员跟综玖龙纸业的投行近20家,但近期有发表报告的投行仅约6家。其中摩根大通于2017年1月12日发表研究报告建议增持,目标价为11.3港元;自摩根大通发表研究报告到截至2月1日玖龙纸业的股价已上升超过15%。预期玖龙纸业在2月底发布中期业绩后,一众投行研究分析员会相继更新目标价,而投资者会重新关注玖龙纸业及纸业版块,为玖龙纸业的股价带来另一轮催化剂。

投行名称 评级 目标价(港元) 日期

摩根大通 增持 11.30 2017-1-12

瑞银证券 买入 9.56 2017-1-9

申万宏源 买入 10.20 2017-1-24

大和证券 买入 9.20 2017-1-22

中金融 买入 8.55 2016-11-3

德意志 增持 8.24 2017-1-24