对拼多多2023年财务报表的分析及推测

根据拼多多2023年的财务报表:分析和推测:

1. “在线营销服务及其他”收入从1029亿元增长至1535亿元,增幅达49%。这表明拼多多的国内主站业务依然保持高速增长,竞争优势显著,抢占了阿里和京东的部分市场份额。

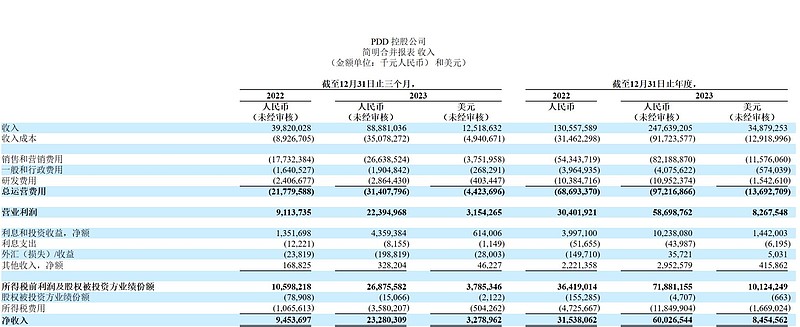

2. 交易收入从276亿元增至940亿元,增长240%。这主要归因于TEMU的高速增长。

3. 收入成本增加了603亿元人民币。假设主站成本和营收同步增长,那么主站成本应增长至:468亿元 + 154亿元;而TEMU的成本则增长449亿元。

4. 销售和营销费用增加了278亿元人民币。若主站的销售和营销费用按相同比例增长,则主站成本将增长266亿元,达到809亿元。(TEMU的广告营销费用是否全部计入营收成本科目尚不明确?)

5. 根据媒体报道,TEMU的毛利率约为50%。

那么,TEMU的盈利情况:

~= 664亿元 * 50% - 449亿元 - 2亿元

~= -119亿元人民币

亏损比率:

~= 119亿元 / 941亿元 = 12.65%

综上所述,拼多多在国内市场仍保持强劲增长,而TEMU虽然亏损,但其高速增长的势头不容忽视。