中证500指增产品已成为公募指数增强的主要阵地之一。

近年来,A股市场行业轮动加速,分化愈发明显,投资者难以捕捉主线,投资过程面临更多挑战。

在这种局面下,采用量化策略的指数增强基金却脱颖而出。这类产品在追求指数基金原有收益的基础上,尽可能获取超越指数的α收益,实现1+1>2的效果。

Wind数据显示,截至今年一季度末,公募领域所有指数增强基金的管理规模接近2000亿元,与三年前相比几乎翻了一番。其中,中证500指增产品已成为公募指数增强的主要阵地之一,无论是规模还是数量都排在同类产品的前列。

特别是在年内中证500指数下跌的情况下,部分中证500指增产品逆势上涨,增强效果十分显著。也因此,指增产品迎来发行热潮,多家基金公司开始加入指增产品的布局阵营。

比如6月17日,东方红中证500指数增强型发起式证券投资基金(A类:021175,C类:021176)进入发行阶段,投资者在布局中证500指增产品时,又多了一种选择。

01 特殊的生态位

和其他指数一样,中证500指数也有着属于自己的指数编制规则和选样方法。

具体来看,中证500指数先剔除沪深300指数样本股及市值排名前300名的股票,再剔除流动性较差的股票,再在剩余股票中按总市值从高到低选取前500名。

这就意味着,它选取的是市场的“中段”。这种在编制上独具特色的做法,在A股主要指数中较为稀缺,占据着特殊的生态位。

过去的中证500指数常被贴上“小市值”的标签,指数发布时成份股平均市值也只有约22亿元。但随着A股扩容和结构改变,其成份股已经逐渐向中市值集中。截至2023年底,中证500指数成份股的平均市值已达239亿。

从内部结构来看,中证500指数分布于100-500亿元这一中盘股区间的样本股有479只,合计权重超过95%。(数据来自Wind,截至2024年3月底)

处于这一区间的公司度过了相对混沌的发展初期,形成了相对明确的发展路径和相对完善的管理架构,已经具备相当的竞争优势,投资风险大大降低,但是离行业的一线龙头还有广阔的增长空间,具备更好的成长潜力,可谓“体力”和“精力”都很充沛,正值“当打之年”。

得益于在A股中较好的生态位,中证500指数可以覆盖更多的“潜力股”,更及时地反映新产业、新模式、新动能的发展成果,又可以吸纳更多位于中盘区间的优秀个股。

一直以来,市场关注的焦点更多集中在大盘或小盘,中盘股作为连接两端的桥梁往往被忽视,所以常常存在被低估的情况。

从企业发展生命周期来看,大盘与小盘的中间地带是上市公司高质量发展的重要力量。部分传统行业逐渐步入存量竞争阶段,契合产业发展和需求变化趋势的中盘公司有望成为行业的颠覆者,引领行业的新发展。而在快速成长的新兴行业,位居二三线的中盘公司也能分享行业发展红利,甚至有可能超越行业表现成为新的龙头。

此外,一些细分行业龙头市值体量并不大,却在所属细分行业中展现出很强的竞争优势和盈利能力。

在优质公司的驱动下,中证500指数中许多新质生产力逐渐孕育形成,有望成为未来投资的蓝海。

02 观察成长性的参考指标

除了占据着特殊的生态位,中证500指数还通常被当做成长风格的核心宽基指数,甚至不乏投资者将其作为观察成长性的参考指标。

根据Wind一致性预期,中证500指数在2024年、2025年预期净利润增长率分别为35.9%、21.3%,表明指数盈利能力和成长性较为突出,预期净利润有望在未来两年内维持较高的增速水平。

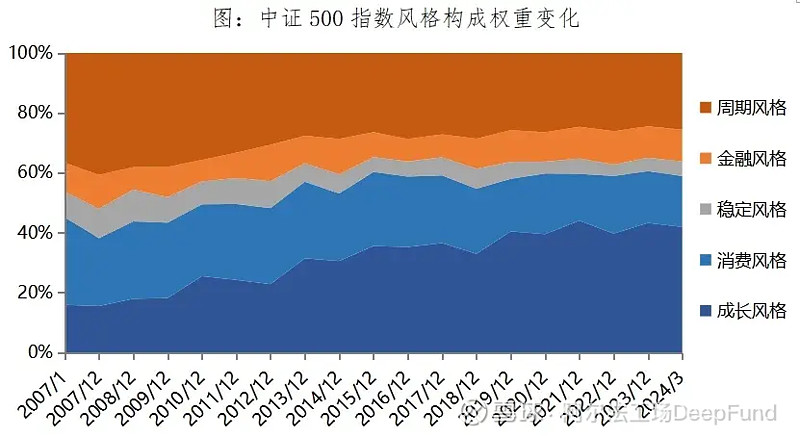

截至今年3月底,中证500指数样本股在5大类中信风格指数中均有所涉及,其中成长风格占据主导地位,权重超过40%,与指数的成长特性高度契合。

从风格变化趋势来看,尽管中证500指数样本股市值随着经济发展不断增长,但成长风格占比却稳步提升,这一点其实与很多人的固有印象存在较大差异。

指数发布之初,指数侧重于周期风格和消费风格,而随着时代发展,指数中周期风格成长风格呈现此消彼长之势,成长风格逐步成为主导风格。与此同时,消费风格和金融风格的权重在大部分时候都维持在10%以上,为指数提供了更多元化的收益来源。

数据来源:Wind,所属风格分类为中信风格指数

截至3月底,中证500中样本股第一大权重在1%以内,前十大权重合计也只有6.12%,而同期沪深300最大权重已经接近6%。相对大盘股,中盘成长股往往呈现出“胜率较低、赔率较高”的特性,中证500高度分散的个股权重分布特性,很大程度上降低了个股波动对指数造成的冲击,与指数表现出的成长属性相配套。

从行业分布来看,中证500指数的前五大权重行业为“医药、电子、基础化工、非银行金融和有色金属”等行业,在保持着分散配置、侧重成长特点的同时,也越来越符合新质生产力的发展方向。

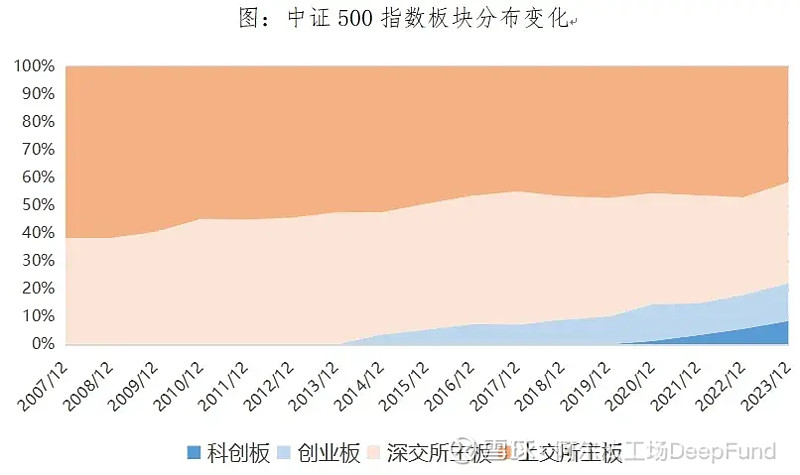

从板块分布来看,随着创业板、科创板公司从无到有、有序纳入,更多成长属性的上市公司,逐渐成为中证500指数的成份股,创业板和科创板目前的合计权重已经超过了20%,板块分布正逐渐趋于均衡。

数据来源:Wind

从运行表现来看,自基日(2004年12月31日)至今年3月底,中证500指数累计收益为428.62%,表现好于同期沪深300的253.75%。而回顾其相对占优的阶段,可以发现中证500在三个较长的阶段中明显跑赢沪深300。(注:指数历史数据仅作展示,不代表未来表现,与本基金业绩无关。)

第一阶段是2007-2010年,经济复苏叠加信用扩张,在较高的盈利弹性和估值弹性加持下,中证500显著领先于沪深300。

第二阶段是2013-2015年,在4G应用和移动互联网浪潮带动下,成长风格盈利占优,中证500明显受益,大幅跑赢沪深300。

第三段则是2021-2023年,核心资产行情难以为继,大盘股带动市场持续回调,中证500受到的冲击相对较少,相较沪深300有显著的相对收益。

总体上看,在经济向好、流动性总体宽松、新兴产业驱动等条件下,以中证500为代表的中盘成长风格凭借更好的盈利和估值弹性,更有可能获得优异的表现。

03 尾声

发布伊始,中证500样本股平均市值刚跨过20亿元大关,而如今样本公司平均市值已经超过200亿元,这一过程真实反映了中国新兴产业的创新成长和资本市场的动态演变。客观数据的变化,使得中证500指数已经从成立初期的小盘风格,逐渐演变为对中盘股的均衡覆盖。

17年沧海桑田,中证500指数不仅是产业结构变迁的记录者,更是新质生产力崛起的见证者。未来的百亿甚至千亿级“中坚力量”,或许此刻并不显山露水,正在新一轮的产业趋势中默默拔节成长,等待着属于它的厚积薄发。

行业发展有景气变化,企业经营有周期往复,中证500指数的动态调整机制,能够及时捕捉市场的最新趋势和结构变化。在产业转型升级和经济高质量发展的宏观背景下,实时捕捉经济发展趋势、结构性亮点以及创新成长所带来的长期机遇。

6月17日起,东方红中证500指数增强型发起式证券投资基金(A类:021175,C类:021176)进入发行阶段,助力投资者把握战略布局机遇。

拟任基金经理徐习佳表示,中证500指数作为A股市场的旗舰型中盘指数,将受益于新质生产力成长和经济结构优化带来的红利,契合当前的宏观经济环境,有望孕育出新一批细分领域领导者,具备较高的投资价值。中证500指数历史表现优秀,为相关产品的管理提供了广阔的空间,团队将通过量化策略发挥主动管理优势,力争在中证500优质β的基础上做出α。$东方红中证500指数增强发起A(F021175)$ $东方红中证500指数增强发起C(F021176)$ #发起式#

风险提示:

本基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。本基金面临的主要风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种(包括债券回购、股指期货、国债期货、股票期权、资产支持证券、科创板股票、北交所股票、存托凭证、参与融资、转融通证券出借业务等)的风险、发起式基金自动终止的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。本基金特有风险主要是指数化投资风险,包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、标的指数值计算出错的风险、指数编制机构停止服务的风险、成份股停牌风险等。

基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。