文章只是自己学习的功课,请勿对号入座,非喜随便喷,但我更欢迎理性的探讨。

别人的股票,自己的钞票,抄作业有风险,做投资需谨慎。

划拉一遍,只是对自己的帐户负责。

谢谢

股票:西点药业

0. 结论:

毕竟是次新股,财务端没什么问题,很扎实。

公司的看点主要是抗贫血用药和精神类药物,这在未来,发病率都不会小。前两年公司没有像样的扩产动作,24年总算有点动作,预计股价就算有所表现也要到下半年,甚至到明年,业绩逐步兑现才会有点机会了。

当前公司主要的问题是解禁压力不少,早期的风投一直在抛售,且没有停止的迹象。股价下跌都抛,如果上涨,更不消说了,当然人家就是做这个的,也没啥好说的。减持上,另一个问题是大股东还没解禁,将来也是一个做空的源头。

我个人的观点是,手上有大把现金类资产的企业,风险不大,且机会总是有的。先关注着吧,等风来,或者等业绩兑现。

1. 主营业务:抗贫血用药、抗精神病药、抗抑郁用药、循环系统用药、原料药。

2. 行业前景:公司体量比较小,主要还是做细分市场。一个是老龄化用药——抗贫血用药;一个是精神类用药——抑郁、精神分裂用药。个人认为两者的市场预期确定性比较强。

3. 主题概念:没有什么新增的主流概念。

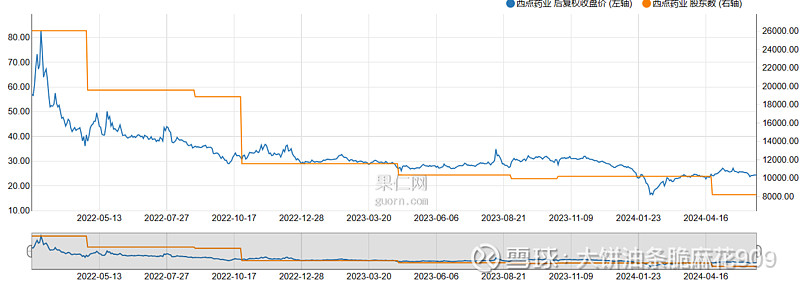

4. 历史走势:上市时间有点短,结构上嘛,还差了那么点意思。走势的划分最终以行情为准,站在当下来说,只能算是震荡而已。

是否跌无可跌(对坏消息无动于衷)——没有,当下只是震荡,而且结构上就算出个新低也是很正常的事。

5. 股东研究:

股东人数:正常次新趋势,没问题。

第一大股东持股情况:限售着呢,没减持也不代表什么。大股东是个人吧,其实这也是一个大雷在那边,就算只是20块钱,也足够他财富自由了。要是我有这么多钱,大概率就躺平了,还要什么自行车呀。

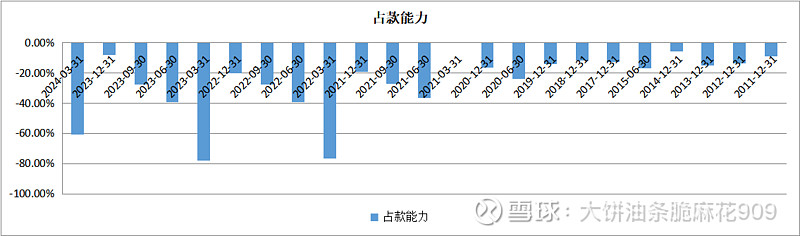

十大股东:这减持的比例实在是有点大呀。这过程中,股东人数还在减少,那么问题来了,谁拿着筹码,拿着筹码的人想干嘛,肯定不是做活雷锋。

增减持情况:现在还没高管什么事。

6. 对外投资:22年上市,24年才真正开始扩产。感觉这家公司的春天也快来了,就看届时风口能不能刮到医药板块了。对投资人来说,集采的邪风也在慢慢过去。医药股的估值逻辑虽然因此发生变化,但最坏的时间段起码是快过去了,不过是价值重估嘛。

7. 分红送转:虽然很少,但起码还算努力。次新股,又是小公司,也不多看了,意义也不大。

8. 资产结构分析:

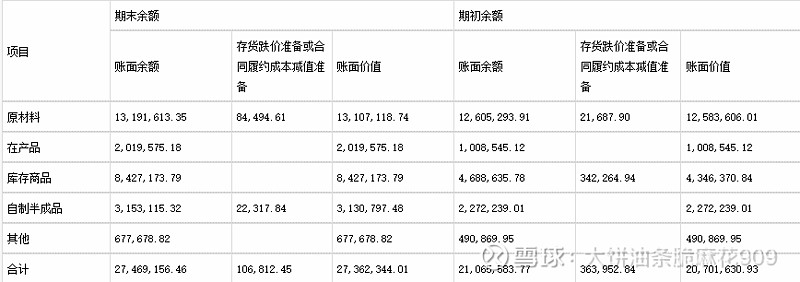

存货分类——主要是库存商品多了400W。去年做了2.25亿的生意,多出的这个数量,问题不大。

应收账款分类——总数是下降的,问题不大。3年以上的,其实收回的概率真不大,数额不大的话,还不如逐步核销掉,多少还好看点。如果将来能转回,那不也是件好事。无核销,一直挂着账,核销个啥呀。

主要控股参股公司分析——没有,挺好。

9. 成长性分析:

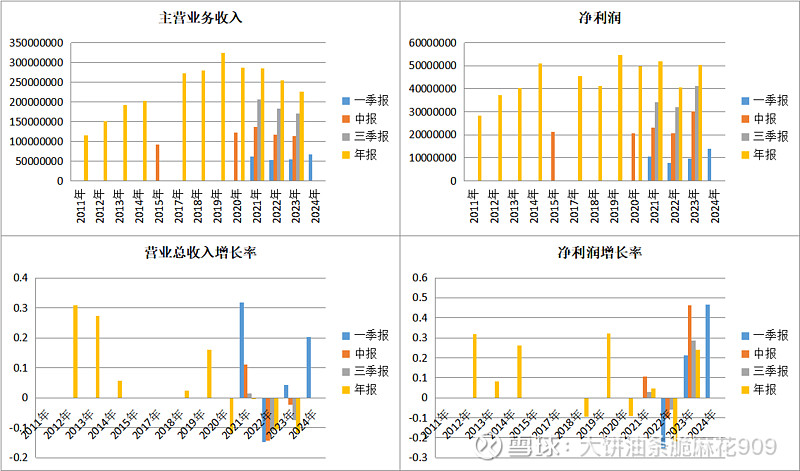

潜在赢利能力分析(在建工程、合同负债、存货)——看起来也是一家年初大接单,然后定全年产能的公司,所以这个合同负债,基本也决定了全年的业绩指引。已经不是第一家看到这么玩的公司了,这个可以大胆预测下。上次那家公司,是不是也因为有这个预测,然后就被说是胡说八道?嘿嘿,我倒希望是呢。

营业收入和净利润增长是否匹配?——营收下降,但是净利润能实现增长,看了一下,主因应该是公司的一次性收入比较多,卖了一处房产+政府补助。

是否为内生性增长?——是。

结合行业和公司的竞争力确认增长是否可持续?——就公司产品所处的细分市场而言,虽然小众,但竞争对手还是很多的,而且规模较小,是否能跑出来,是很难说的。

产品粘性——都是仿制药,只是有一定规模,说产品粘性嘛,个人觉得还是比较小的,主要还是靠销售。

市场盈利预期比较——无赢利预期。

10. 盈利能力分析(毛利率、净利率、ROE)

仿制药,毛利率也不算低,全靠销售嘛,搞和净利率这么低,还得靠非经常性损益。ROE也挺低的,5%,实在不像是个可以讲故事的企业。

主要产品及原材料成本价格走势——略

11. 盈利质量分析

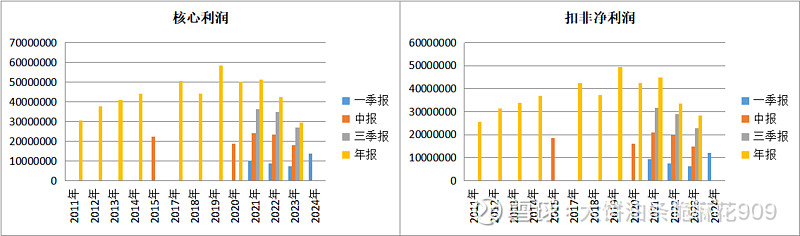

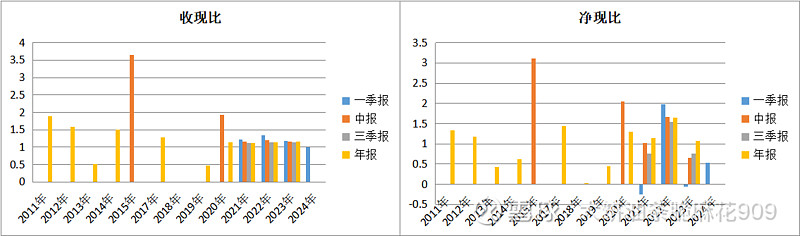

持续下降,不好玩。

利润的现金含量——小公司,面对的都是用药的大医药,虽然总会还钱,但是收钱总有点难度。这也是为什么1.5W的应收老是挂账的原因。净现比有季度性问题,年底能回收全就OK,小公司嘛,没什么话语权,下家不差钱就行。

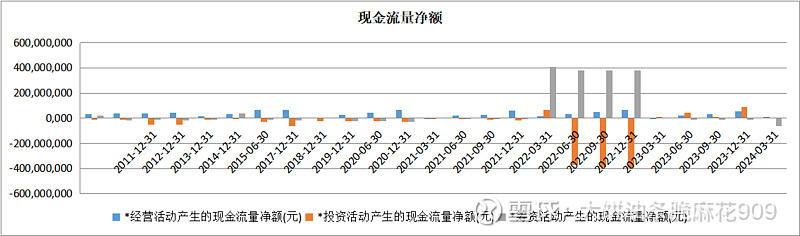

分类现金流量净额:看上去年底没问题,那就没大问题。

自由现金流量:略。数据不全。

12. 偿债能力分析:

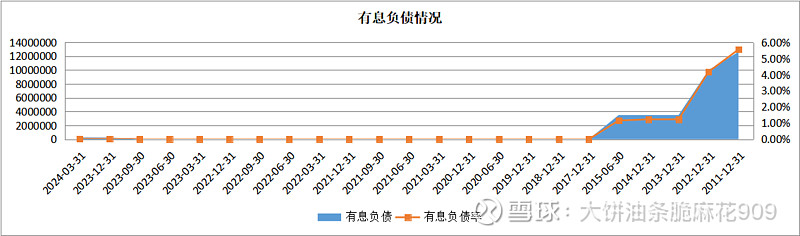

虽然是家次新股公司吧,但这样的负债率真是比较少的。少折腾,多活点时间也行。同时,也代表将来有更多的可能性。至于现在嘛,股价已说明一切。

有息负债分析:0有息负债,有点牛逼,也说明管理层比较保守,或者行业内没有什么好的投资机会。这样也好,搞死自己的,基本都是盲目扩张导致的债务问题。

13. 经营效率分析:

上市2年,公司还是加强了内部控制的,经营效率有所提升。

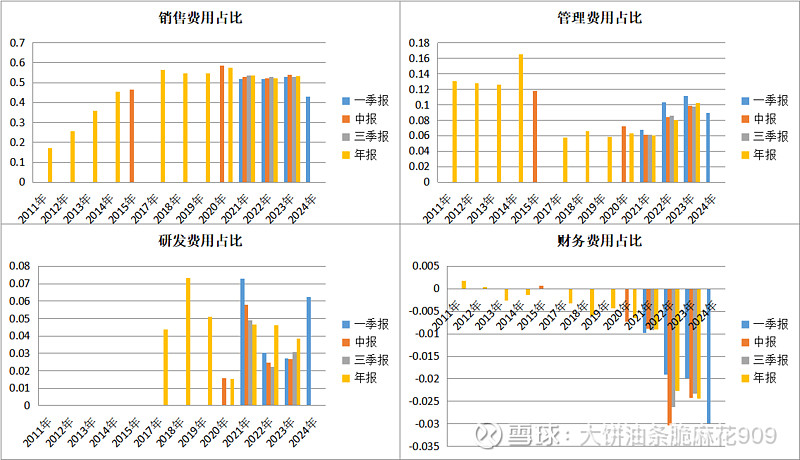

费用情况分析:都没有太大的问题,稳定就好。

14. 产业链地位分析:

公司的江湖地位,不用想也应该很低,谁叫是家小公司,还是个私营企业,没大佬背书。

15. 行业地位分析:略

16. 商誉情况:无。

17. 消息面(雪球、董事会评述、投资者互动平台):关心西点的投资人真是少呀,股吧可以说是安静了。

18. 估值:

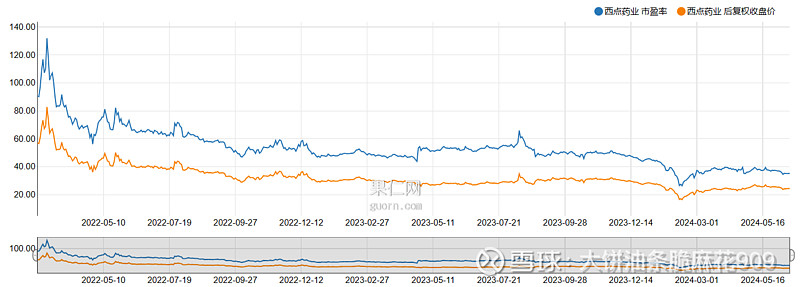

PE:次新股,上市时间太短了,市盈率的参考性很弱。30+的PE在整个板块中算中游,也不具备什么优势。

19. 财务扫雷

是否有远高于或变动趋势与同行业不一致的毛利率——否

是否经营现金流差——否

是否存在不可解释的大存大贷——否

计算所得货币资金收益率与七天通知存款及市场平均货币资金收益率是否可比——略

是否隐瞒关联交易或严重依赖关联交易(依赖或业绩调节)——否。

是否存在大量海外收入——否

是否存在实控人股票质押比例过高的问题——否。

是否分红少——是,次新股,正常。

是否存在严重的受限货币资金——否。

20. 解禁问题——23年的这笔,已经减持很多了,25年这笔,是大股东的,还有点时间吧。看起来,次新股,如果不处于风口,最好等上三年,看看大股东的风向再说。不然,到那个时间点,真搞不清楚大股东的想法。

21. 业务展望

比较吸引我的业务是老年病药和抗精神类药物。前者是趋势,后者嘛,现在成年人的世界真心不容易,这话总不是假的吧。

公司的挑战不小,毕竟做的都是仿制药,要想靠这货赚长线大钱嘛,有点难度。