文章只是自己学习的功课,请勿对号入座,非喜随便喷,但我更欢迎理性的探讨。

别人的股票,自己的钞票,抄作业有风险,做投资需谨慎。

划拉一遍,只是对自己的帐户负责。

谢谢

0. 结论:毕竟刚上市不久,管理层也没有太大的瞎折腾,公司突然嘎掉的风险是没有滴。但考虑到大环境的因素,整体并不利好于消费类个股,连浓眉大眼的白酒龙头都能被爆击,更何况只是化妆品市场的小玩家呢。

当前这走势肯定不具备投资机会,但可以关注下,看看管理层的动作,现在还不适合,但毕竟手上有这么多钱,整点花活,把股价搞上去还是挺容易的。

1. 主营业务:霜 、 护肤水 、 面膜 、 精华 、 乳液 、 隔离霜 、 BB霜 、 卸妆水 、 透明质酸修护生物膜 、 透明质酸修护贴敷料,广义来说,就是化妆品。但在化妆品里的话,以公司产品的价位,就只能算日用品吧。

2. 行业前景:只要一个家庭的经济还没有坏到吃不起饭,那化妆品对于女性来说是刚性支出,区别只是多花点钱,还是少花点钱的区别。如果经济不是特别好的情况下,口红效应就会体现,参考日本经验,那价格较低的产品可能会更有竞争力。

3. 主题概念:没有什么新增的概念。

4. 历史走势:从上市以来已经跌掉80%了吧,肯定已经把浮筹清光了,现在只有一些稍涨一下就会跑的小散了。

是否跌无可跌(对坏消息无动于衷)——还不能这么说,横盘都没有出现,止损都不好说。

5. 股东研究:

股东人数:从图表上看,长期低迷的价格,可能导致一些大资金都跑了。没有突发的情况下,筹码需要再次慢慢集中。

第一大股东持股情况:刚过解禁期,现在这个价格,如果减持,不知道大股东会不会觉得亏。

十大股东:大股东觉不觉得亏不知道,但这些VC、PE,游资、投资公司,肯定觉得是赚的,所以已经跑了不少了。不过这个东西有时挺滞后的,毕竟3个月才公布一次。

增减持情况:不意外,都是减持。这些做风投的,推公司上市就是为了套现,当年200、100的股价,不减持才怪呢,赚翻了呢。所以次新股买卖一定要先让他跌透。

6. 对外投资:翻了翻公司的对外投资情况,都是些收购兼并投资公司股权的记录。难道公司不是聚集在主业上,对化妆品没有什么信心吗?公司自己都这么玩,让我这种外部投资人怎么敢跟?难道让我富贵险中求?

7. 分红送转:

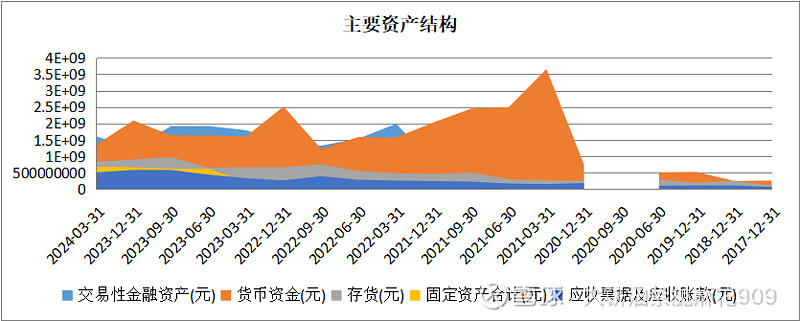

8. 资产结构分析:公司的募投资金,慢慢都变成了交易性金融资产,说明公司并没有把这些钱投入生产,看来管理层对于市场并不是特别乐观。资产结构方面并没有什么问题,毕竟刚上市,从公司的资金链安全性上没有太大的问题,各项资产都挺稳定,而且,毕竟账上有钱,可以操作的空间就会非常大。

存货分类——从年报的数字上看,库存商品增加的不少,公司存在去库存压力。恐怕销售情况并不是很乐观。

应收账款分类——应收增长了一倍,掐指一算,卖出去货,没收到钱,后面看下现金流情况。现在东西不好卖呀。原来预计在经济通缩期,消费者更有可能会转向低价消费品,从国外品牌转为国内品牌。但显然暂时还没有出现,只能说老百姓手上还是有钱的,起码有钱的还是有钱的。

主要控股参股公司分析——管理层是不是对自己的投资能力有很高的认知?当前大环境并不算好,是要进行逆向投资,寄希望于经济转暖后,大赚一笔吗?从我划拉过有限的上市公司报表中,长投能处于多数联/合营企业都赚钱的,其实真不多。

从投资的方向上看,公司是希望向医美方向发展吧。

9. 成长性分析:

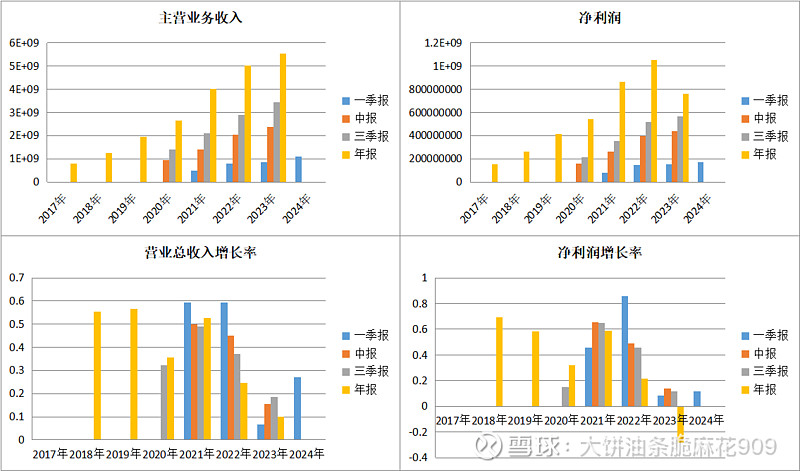

潜在赢利能力分析(在建工程、合同负债、存货)——在建工程已经转固,但公司的业绩并没有相应的增长,表现出来就是存货的走高,毛利率的走低。公司的产品销售并没有明显的季度性,合同负债年初较多,代表的是公司的一种经营模式,即年初就确定全年的生产情况,好处是生产容易安排,坏处是,没有突发情况,今年的业绩也就这样了。从这个角度上来说,今年的业绩恐怕不会大幅增长了。

营业收入和净利润增长是否匹配?——营收增长放缓,并显示出增收不增利的格局。并不一定是公司的问题,大环境的因素也是一个很大的挑战。但今年不是一个好年景恐怕也逃不掉。

是否为内生性增长?——收购的都是投资公司,鄙视下。是。

结合行业和公司的竞争力确认增长是否可持续?——暂时没有看到非常颠覆性的可能性会导致公司的不可持续性。

产品粘性——对于我一个男性视角来说,没有。

市场盈利预期比较——单纯从趋势上看,不能。经济冷暖的转变从来不是一蹴而就。

10. 盈利能力分析(毛利率、净利率、ROE)

主要产品及原材料成本价格走势——

11. 盈利质量分析

基本都是经营所得,没什么问题。

利润的现金含量——净现比一如既往的不好。年末起码应该达到1,前两年就没有达到,就是卖货没收到钱,呈现出的就是应收账款上涨。

分类现金流量净额:看上去像失血,其实还好。筹资性现金流流出是因为支付股息。投资性现金流出是因为购建固定资产和股权投资,也基本在经营现金流的覆盖下。没什么太大问题。

自由现金流量:逐步向下,公司应该尽快采取一点行动,不然长期如此,可不是一件好事。

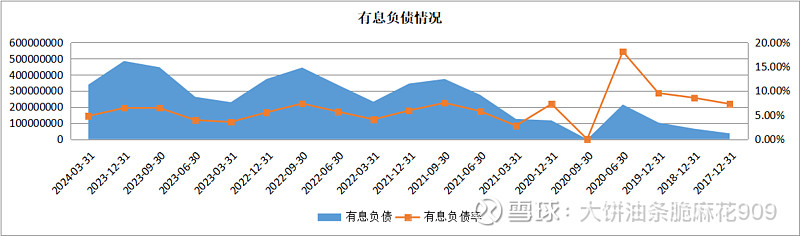

12. 偿债能力分析:指标上完全没有问题,毕竟刚上市没几年,管理层也没有怎么折腾,债务上肯定没有事。

有息负债分析:没问题。

13. 经营效率分析:营业周期和存货周转天数都还行,都算是稳中有降,公司在加强内控。不过应收帐款嘛,嘿嘿,存货这么高,不放宽些信用销售政策,八成也很难推动销售。毕竟要给别人赚点钱,不然别人为什么帮着卖货呢。何况现在怎么看,也不是好光景呀。

费用情况分析:比例稳定,没什么大问题。

14. 产业链地位分析:不咋滴,存货那么高,肯定强势不起来。

15. 行业地位分析:略吧。心情好再去扒拉其他化妆品公司。

16. 商誉情况:收了什么东西,整出4亿的商誉。差评。这玩艺最后都要变成炸弹,大小而已。

17. 消息面(雪球、董事会评述、投资者互动平台):雪球上简单划拉下,股价跌成这样,球友能给什么好话,不提也罢。

18. 估值:

PE:由于是次新股,现在的低PE,其实并不代表一定是低估值。就看投资人是否认为他30年回本是不是合理。另外还有一个杀估值的地方,就是业绩负增长,以当前大环境来看,也不是不可能的事,不可不防。

PB(注意商誉):性质和上面差不多。

股息率:1.2%不算高,小贝加油,还有点空间,再挤挤水份。

19. 财务扫雷

是否有远高于或变动趋势与同行业不一致的毛利率——否。

是否经营现金流差——还行吧,否。

是否存在不可解释的大存大贷——否。

计算所得货币资金收益率与七天通知存款及市场平均货币资金收益率是否可比——略。

是否隐瞒关联交易或严重依赖关联交易(依赖或业绩调节)——没公告。

是否存在大量海外收入——否,我倒希望有呢。

是否存在实控人股票质押比例过高的问题——否,没有质押。

是否分红少——对小票而言,不算少。否。

是否存在严重的受限货币资金——不查了,肯定否,这么多现金类资产。

20. 解禁问题——大股东已经可以减持啦,可得瞄着点。

21. 业务展望

个人原以为会有个什么消费降级,或者口红效应的预期在,不过划拉一下公司的报表,显示起码是还没有到这状态。