文章只是自己学习的功课,请勿对号入座,非喜随便喷,但我更欢迎理性的探讨。

别人的股票,自己的钞票,抄作业有风险,做投资需谨慎。

划拉一遍,只是对自己的帐户负责。

谢谢

0. 结论:之前关注到的现金流问题,23年已经有较大的改善,公司多少有点地方国资背景,很多事情还是容易办的。业务上受到国内外经济的挺累,增长也是比较乏力。以当前状态计,让我亏钱大概率是不会了,但想要赚大钱,恐怕不沾上点概念,是很难了。

1. 主营业务:智能停车场管理系统、智能通道闸管理系统、智能门禁管理系统等产品的销售和服务。

2. 行业前景:本人坐标上海,以个人停车的经历来看,停车场已经基本都无人化了。所以后就是拼服务,拼行业集中度的阶段了。另外一个方向是出海,在中国市场这种养蛊地,到海外不说能大杀四方,分一杯羹问题还是不大的。

3. 主题概念:无新增概念。

4. 历史走势:周线长期走势并没有什么好的。毕竟所谓的科技股的估值,需要市场有水才能抬起来,在现在内外资金面的情况来看,科技股,特别是这种过气的科技股想要估值提升,是有相当难度的。除非业绩上有突破,可惜就目前看来,经济大环境也没有好到哪去,所以达标率,捷顺就是要横盘走相当长的一段时间的。

是否跌无可跌(对坏消息无动于衷)——不算吧,现在本来就在往下,最近有个减持公告,市场也是有点反映的。已经到这个位置了还要减持,这得有多想不开。

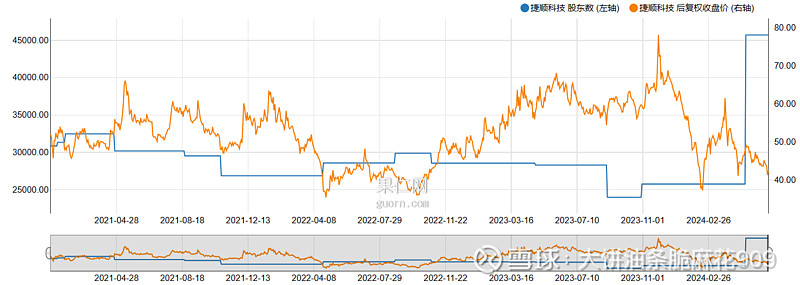

5. 股东研究:

股东人数:这是有大资金支撑不住,弃庄走人了吧,一下加了那么多。不太好。

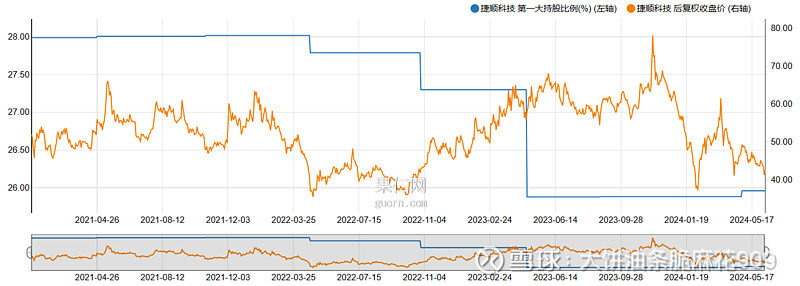

第一大股东持股情况:一直找机会减持的主。二级市场就是赚股民钱的地方,中国股市真心对小散不怎么友好,每每想起,多有与虎谋皮的感觉。

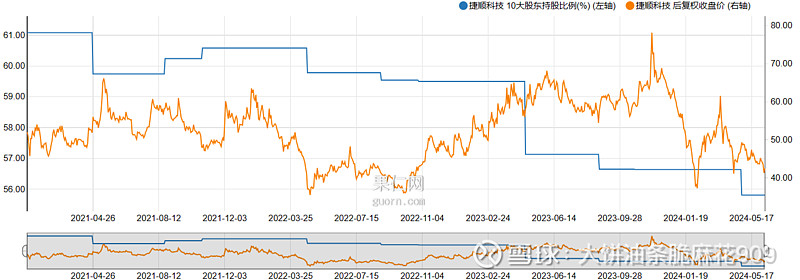

十大股东:仍没有中长期资金介入的迹象。

增减持情况:1月份有个增持5万,然后有个高管5/9公告要减持22万股。高管中也有互道SB的现象。

6. 对外投资:好久没有了。现在大股东的持股份额变小,这样的话,对外并购的动机也会小很多。

7. 分红送转:很努力的分红,然后还是只有1.67%,只能说公司还是小公司,小公司的通病是少分红。

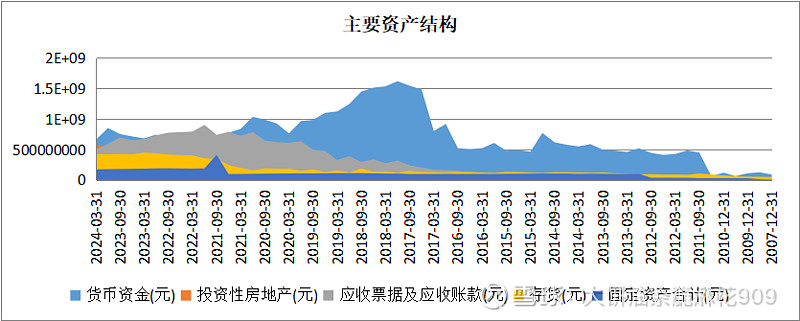

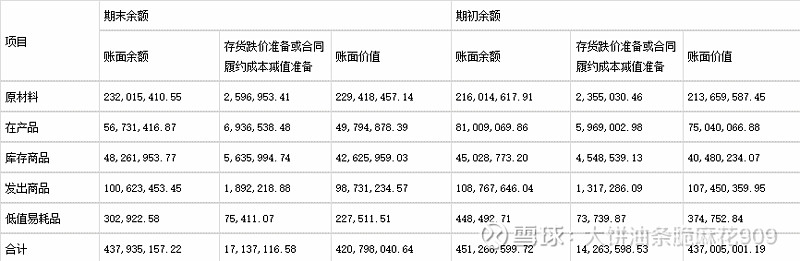

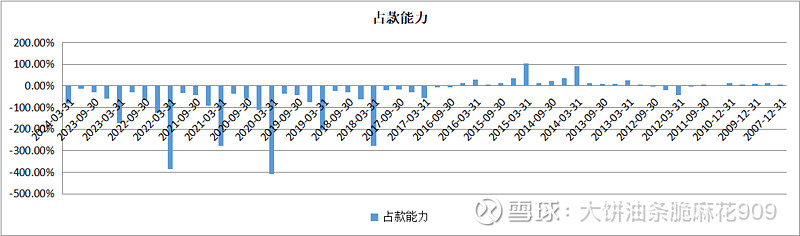

8. 资产结构分析:各项资产基本保持稳定吧。应收账款稳中有降,这也算件好事,但是存货高企,这是需要注意其变化趋势的地方。存货跌价总不会是个好事。

存货分类——增加的主要是原材料,估计是最近大宗变化,提前备货的原因。各分项数字整体稳定,没有太大问题,但总量上还是需要控制。

应收账款分类——总量上稳中有降,这3年以上的7KW,估计是很难收回了,还不如陆续核销掉。报告期内没有找到核销。

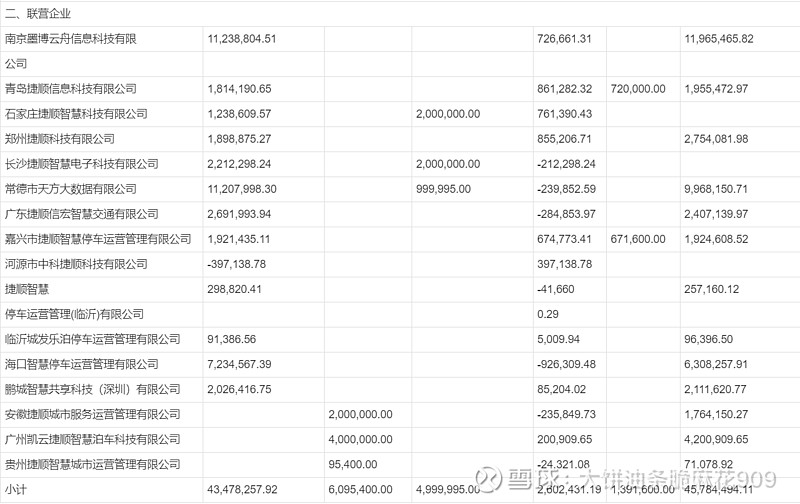

主要控股参股公司分析——大环境也没好到哪去,不亏不赚也算不错了。这玩艺外人很难验证,只能靠审计和公司的德行喽。

9. 成长性分析:

潜在赢利能力分析(在建工程、合同负债、存货)——还是比较担心公司较高的存货。

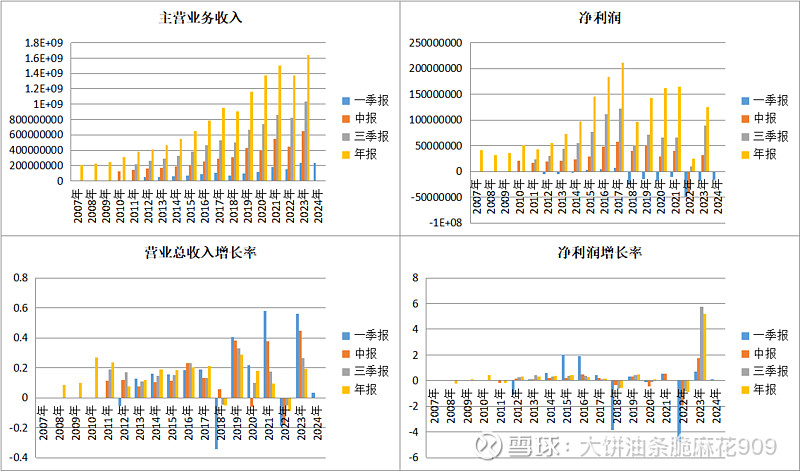

营业收入和净利润增长是否匹配?——算匹配吧,就是不怎么增长,总体上也有点增收不增利,需要公司开扩更多的业务线,比如海外。

是否为内生性增长?——是,没啥非经常性损益。

结合行业和公司的竞争力确认增长是否可持续?——有点悬,国内增长的确有限,看公司的魄力吧。

产品粘性——没什么粘性,对个人是没有粘性可言的,到哪不是停车。之前我还下载过捷停车,不过尔尔。只能是对地主来说有没有粘性。这玩艺没什么技术门槛,现在能做的中小公司很多。之前听说与华为问界合作,怎么看也是个噱头,对业务实质影响恐怕很小。

市场盈利预期比较——增长65%,个人是不看好这么多的,结合大环境,能做到10%-20已经很好了。

10. 盈利能力分析(毛利率、净利率、ROE)

公司如果不能开拓新业务的话,我觉得够呛呀,所有指标都在走下坡路。

主要产品及原材料成本价格走势——略。

11. 盈利质量分析

利润都来自于主营业务,这块没什么大问题。

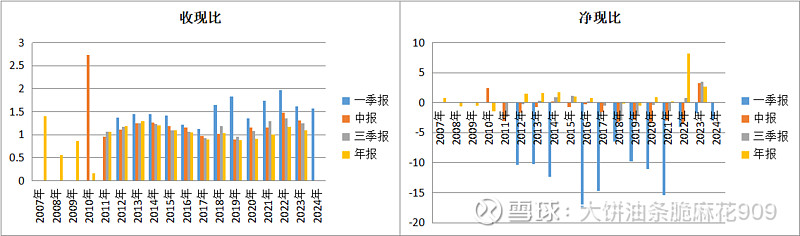

利润的现金含量——维稳吧,常规性净现比一季度小于1,业务模式问题,看中报了。

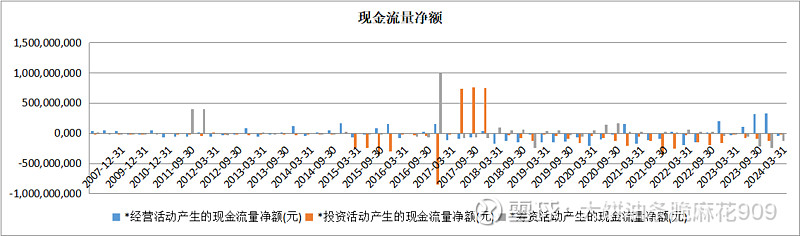

分类现金流量净额:看起来近几年经营现金流能覆盖另两项流出,问题不大。

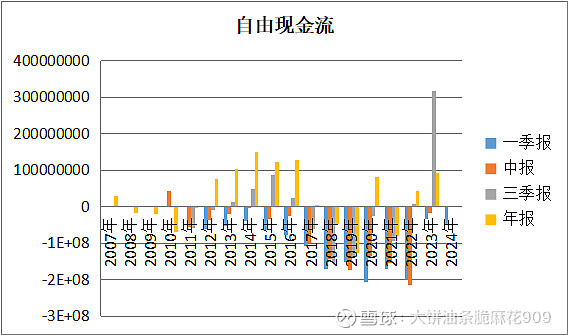

自由现金流量:真是不怎么稳定。好的方面是趋势是在改善,看中报吧。

12. 偿债能力分析:

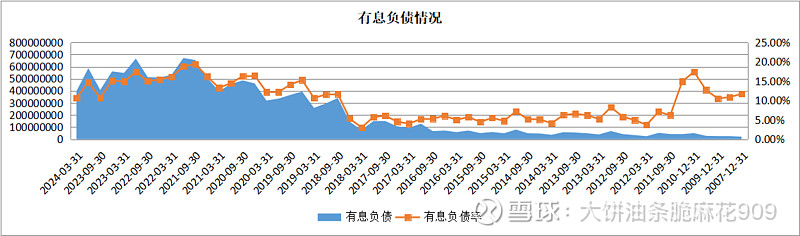

有息负债分析:整体负债率在下降,这算是好事。公司现在的业务在走平,的确不需要多负债,保持正常的财务杠杆即可。当前这样的低负债率,公司不会因为负债而突然崩掉。

13. 经营效率分析:数字上都有所提高,一是说明公司内控在加强,二是说明公司处于收缩期,保命期。

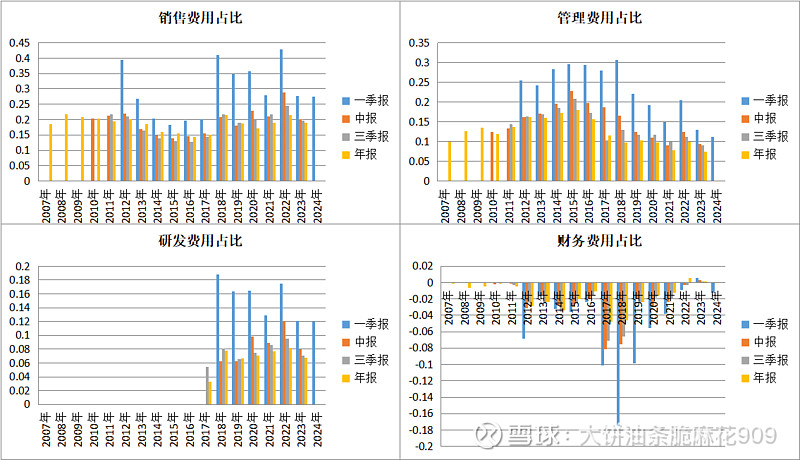

费用情况分析:稳中有降,这部分还可以。

14. 产业链地位分析:还占了点别家的便宜,不容易。

15. 行业地位分析:这行业太多玩家了,至少在上海,能见到太多管理公司了,捷顺也只是大一点的小玩家一个。

16. 商誉情况:稳定,数字也小,不纠结。

17. 消息面(雪球、董事会评述、投资者互动平台):没什么大花头,最近跌成狗,论坛都没什么意思了。

18. 估值:

PE:没什么大问题。主要公司现在做一些云托管之类的业务,业绩就比较稳定了。毕竟卖铲子,赚钱一时爽,但通常铲子不能一直卖。固定资产不是易耗品,服务就不一样了,只要分成得当,还是有不少公司愿意做的。只是,公司在这方面的业务推进的不快。

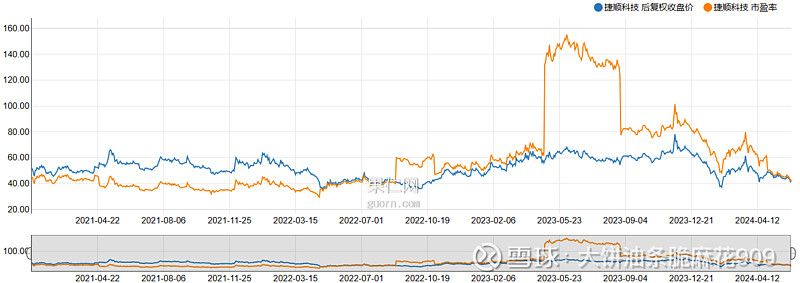

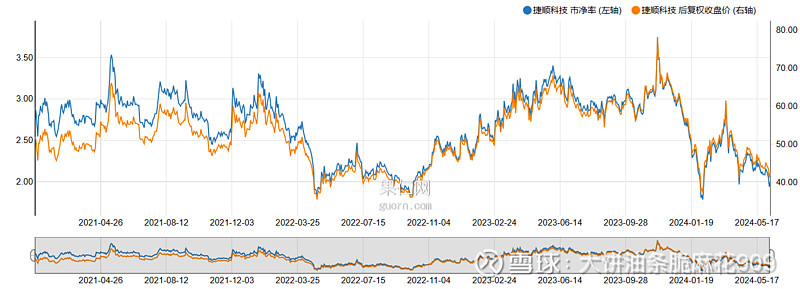

PB(注意商誉):看了那么多次这只票,第一次发现PB跟股价非常贴合嘛。是不是因为他用于生产的固定资产其实并不占业务的多数,主要是靠软件和服务。总之,都处于底部区域。问题不是很大,这只票我估计赚大钱有点难,但亏钱是不太会了,只会亏时间。

股息率:略。

19. 财务扫雷

是否有远高于或变动趋势与同行业不一致的毛利率——走平吧,没什么太大变化。

是否经营现金流差——有所改善吧。

是否存在不可解释的大存大贷——否。

计算所得货币资金收益率与七天通知存款及市场平均货币资金收益率是否可比——略。

是否隐瞒关联交易或严重依赖关联交易(依赖或业绩调节)——总计金额不算太大,没什么问题。

是否存在大量海外收入——我倒是希望呢,可惜没有。

是否存在实控人股票质押比例过高的问题——没有。

是否分红少——是,小票普遍少。

是否存在严重的受限货币资金——1个亿的受限资金,总计8.5亿的现金类资产,比例上稍有点大,但还不算有太大问题。我还第一次见公司公告有微信和支付宝账户余额的。对私业务多的话,也挺正常,也说明这两家公司在国内支付领域的地位。

20. 解禁问题——暂无。

21. 业务展望

国内杀得像红海一样,自己开车外面跑跑的话,基本每个停车场用的软件都是不一样的,实在的技术壁垒不高,这就是个完全竞争市场。拿了这么多年,也没见公司业务扩展得有多顺利。所以,公司倒真可以到海外扩展一下业务。