文章只是自己学习的功课,请勿对号入座,非喜随便喷,但我更欢迎理性的探讨。

别人的股票,自己的钞票,抄作业有风险,做投资需谨慎。

划拉一遍,只是对自己的帐户负责。

谢谢

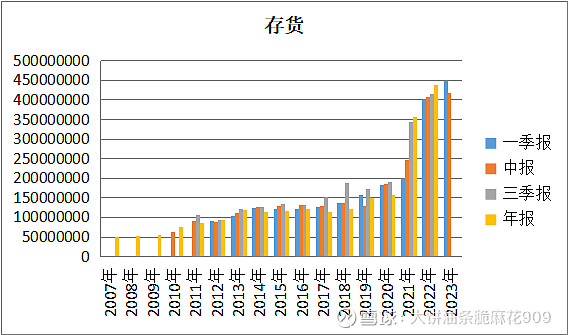

0. 结论:经营上的问题是存货有点高,好在营上是上涨的,回款上也没有什么大问题,消化应只是时间问题。

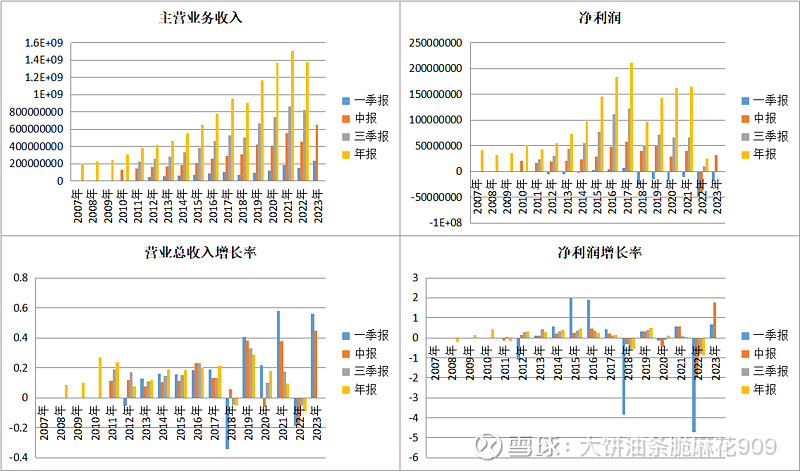

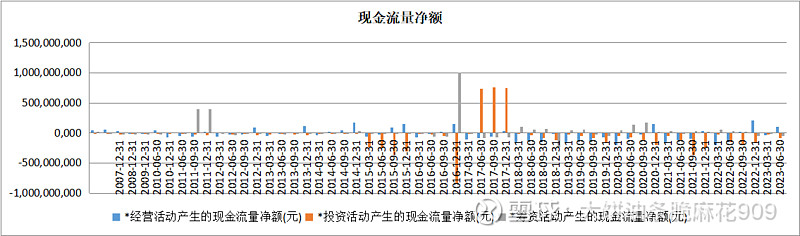

前几年现金流一直也不好,从去年年底,公司明显加强了催款力度,现金流状况有所好转,这算是一个比较好的迹象。但另一方面,之前增发的钱也应该是用完了,现在财务费用开始转为正向了,也就是说,公司真正的考验已经开始了。

公司未来几年的业绩恐怕都不会特别好看,主要是受到房地产行业调整,形成的坏账。随着最近国家政策的转变,估计新增是不会了,但是已经形成的想收回是很困难的。个人觉得,公司还不如找个机会,一把全部核销掉,财务大洗澡,一了百了,苦个一两年,然后重新起航,不然连续多年都会受影响。

1. 主营业务:智慧停车

2. 行业前景:停车一直是个疼点,行业前景是不错的,长期而言,人就是要在生产环节被机器给消灭掉的,这是大趋势,不是人力所能阻挡的。这个行业就是进入门槛比较低,做的企业太多,也许对捷顺来说,借上市公司平台做一些收购快速提升集中度,可能也是一种选择,当然负作用也不小。

3. 主题概念:最近由于充电桩概念倒是起来了下。

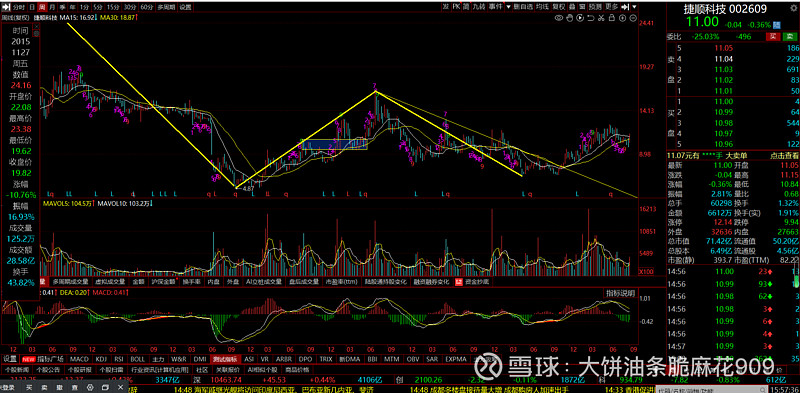

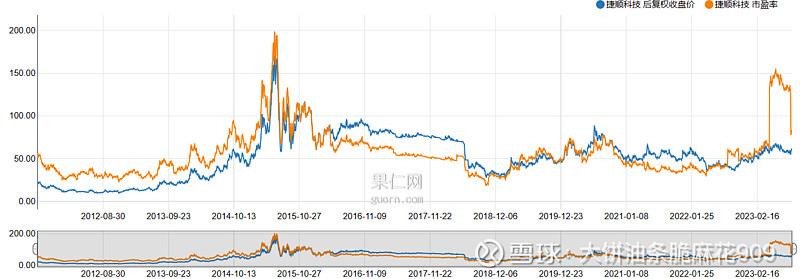

4. 历史走势:近几年一直在地面上被摩擦,主要还是业绩并没有什么特别的起色。市场也不太好,也给不出太高的估值。

是否跌无可跌(对坏消息无动于衷)——并没有这样的现象。

5. 股东研究:

股东人数:大资金都在走,股东人数还下降,难道是游资想要搞一波?但是现在人工智能、充电桩的炒作在退潮,看起来也不像是想要大搞一波的节奏,瑟瑟。

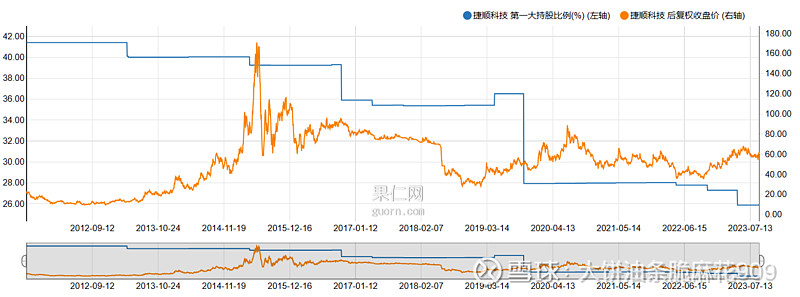

第一大股东持股情况:老唐头,自己也在跑。

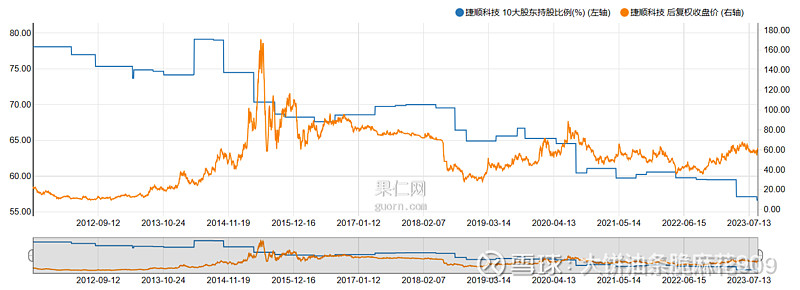

十大股东:短期内,捷顺不像是受资金青睐的样子,上市以来,大资金总体还是在减减减。

增减持情况:大股东自己也在减持。要么是老板缺钱,要么是要给做盘的倒筹码,要么是坏。虽然不是说这种情况,股票就涨不起来,但终归是一个负面因素。

赵勇这把增持给了市场一些信心,我看雪球上有些人是挺乐观的,不过个人觉得还是平常心对待,很多资本市场的动作,不到所有招出齐是不知道何故的。谨慎乐观吧。

6. 对外投资:没有什么大动作。

7. 分红送转:近几年业绩不佳,真没什么钱。

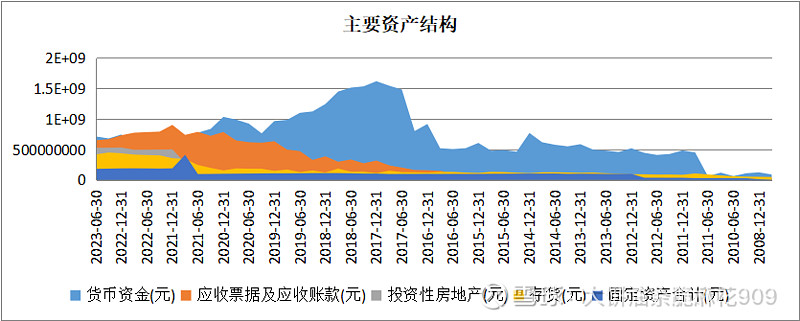

8. 资产结构分析:

存货分类——分类没什么大问题,但问题是存货这几年爬得太快了,这未必是好事。

应收账款分类——总体是在下降的,这玩艺应该与净利润匹配,但利润很低,但应收高,现在这种状态不是很对。

这两笔收回的概率真不大,本来赚得就不多,这1个亿只能呵呵,得好几年才能消化掉。

主要控股参股公司分析——和许多公司一样,下属企业整体经营是不太好的,还是要关注经济回暖的情况。

9. 成长性分析:

潜在赢利能力分析(在建工程、合同负债、存货)——公司现在最大的问题是清存货,二是要加强应收的回收。

营业收入和净利润增长是否匹配?——这几年应该净利润想起来有点难,主要是应收有相当一部分收不回来。

是否为内生性增长?——是

结合行业和公司的竞争力确认增长是否可持续?——公司有没有护城河?现在看来,技术上其实并没有什么特别的。外面到处走走就知道了,每个地方的停车APP都不一样,所以说,可以做这行的企业太多了,是一片红海呀。

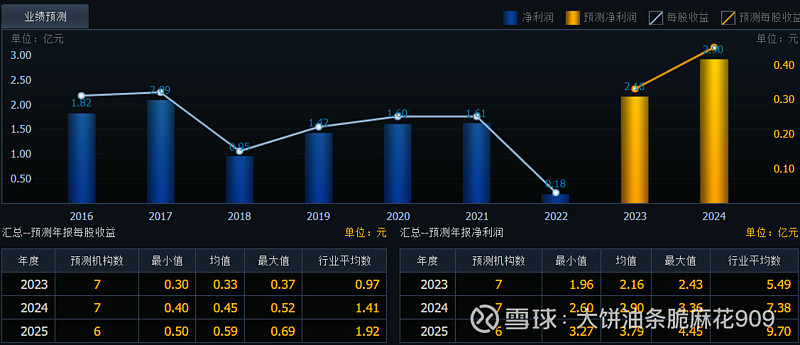

市场盈利预期比较——我觉得别想了,分析师们难道不考虑坏帐,这也不是出来一天两天了。

10. 盈利能力分析(毛利率、净利率、ROE)

毛利率虽然是在下降,但也算是正常。但净利率和ROE全部失真,应该是被坏账拖累了。

主要产品及原材料成本价格走势——略,成本很复杂。

11. 盈利质量分析

核心利润/扣非净利润——与净利是匹配的,但净利润大概率可以不变负,毕竟应收的计提和核销是公司可以自己控制的。

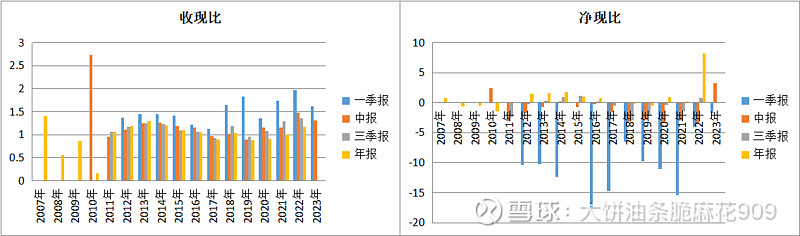

利润的现金含量——捷顺还是加强了摧收的,现在流情况还是不错的,看起来短期内不会挂。

分类现金流量净额:经营性现金流是能够覆盖其他两项的,公司本身没有什么大问题,还是被大环境拖累的。想投资这家企业的,还是要考虑一下这几年的计提问题的。

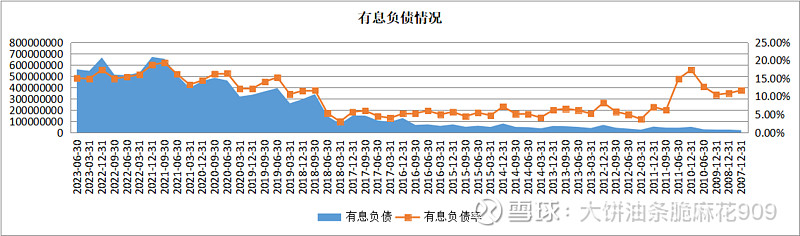

12. 偿债能力分析:所以的偿债能力指标全部有恶化倾向,当然从绝对数字上都是OK的。这看财务总监的本事了, 看看他想控制在什么水平上了。

有息负债分析:15%的有息负债率,也不算太厉害,毕竟手上还是有钱的。

13. 经营效率分析:应收是在好转的,不过存货周转天数和营业周期都有所上升。公司这是预期后面产品会大卖吗?搞不懂生产这么多是干嘛,合同负债也没有大幅上升,唯一好的地方是,他们家的产品不太会过期。

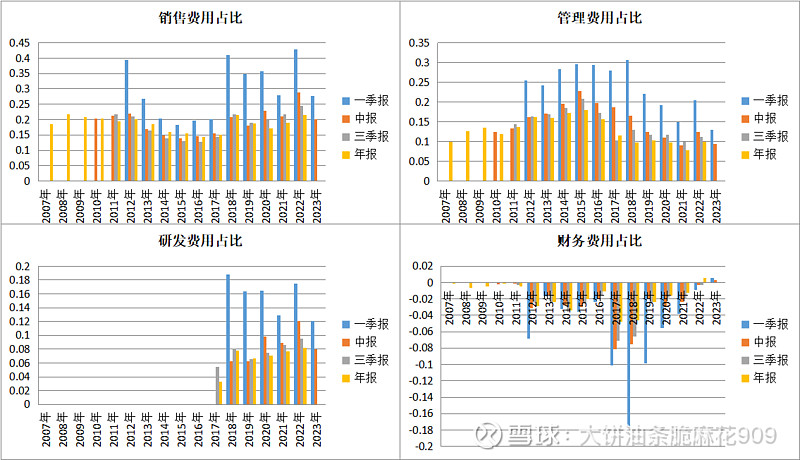

费用情况分析:看财务费用,16年的钱也算花完了,后面就要真刀真枪了。其他几项没有太大变化,问题也不大。

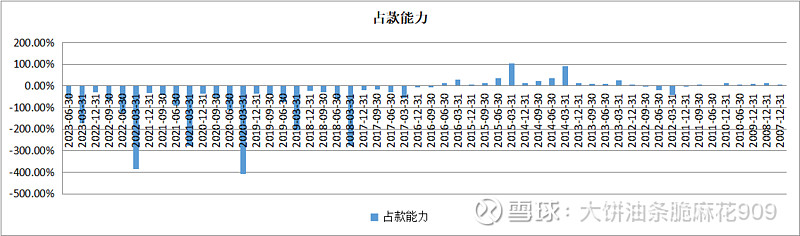

14. 产业链地位分析:这占款能力与公司现在的状况是差不多的。

15. 行业地位分析:这个细分市场上,纯做智慧停车的没有,其他几家都是自己的产品,然后顺带做这块的。

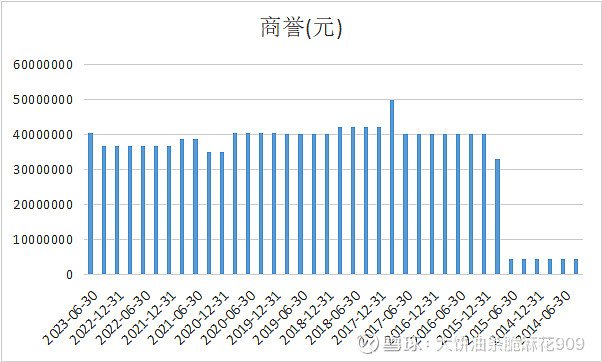

16. 商誉情况:基本稳定,有点小上升,可能是有一些没达到公告档次的小收购。

17. 消息面(雪球、董事会评述、投资者互动平台):捷顺的股吧总算还有点人气,但实质性的消息并不多。

董事会评述中唯一让我觉得值得提一下的是所谓的创新业务,结合以往的跟踪,大概率指的是停车时长及停车收费业务,还有就是目的地充电业务。个人觉得目的地充电业务还是大有可为的,毕竟这符合国家新能源政策,将来如果油车越来越少,有一定停车场规模的企业是有相当的机会的。

18. 估值:

PE:个人觉得,以捷顺现在遇到的事,很难用传统的手段估值,PE只能作为一种手段,参考一下。当前可能市梦率,更能给这家公司估值。

PEG: 不适用

PB(注意商誉):早期的数值太高,影响判断,也不太具备参考性,就略掉了。当前算是个不高不低的位置。

股息率:略,不值得一看。

19. 财务扫雷

是否有远高于或变动趋势与同行业不一致的毛利率——否

是否经营现金流差——否。

是否存在不可解释的大存大贷——否

计算所得货币资金收益率与七天通知存款及市场平均货币资金收益率是否可比——略

是否隐瞒关联交易或严重依赖关联交易(依赖或业绩调节)——总额很小,否。

是否存在大量海外收入——否。

是否存在实控人股票质押比例过高的问题——好意外,看了那么多家公司的财报,质押减少的真没几个,这多少算件好事吧。

是否分红少——是

是否存在严重的受限货币资金——不算多。

20. 解禁问题——要明年了,据个人经验,到期是一定有解禁股会跑的,还是要小心的。

21. 业务展望

个人觉得目的地充电业务在未来是大有可为的,一来他停车费真便宜,二来未来充电需求会越来越大。找机会去捷顺的停车场转转,看看充电的车多不多,贵不贵,毕竟我也是个开电车的。