文章只是自己学习的功课,请勿对号入座,非喜随便喷,但我更欢迎理性的探讨。

别人的股票,自己的钞票,抄作业有风险,做投资需谨慎。

划拉一遍,只是对自己的帐户负责。

谢谢

0. 结论:公司资产质量没有什么重大的问题,各个指标都没什么问题,唯有固定资产的逆势增长有点意外,这也有可能是过去的固定资产投资在2022年建成导致。总之,风险并不大

业务上并没有什么特别的看点,概念上也与当前主流风向不一致,所以只有指望经济复苏,消费回暖后,老百姓们想着换手机和小车了。至于VR、电子纸这些门类,实在是看不到什么爆发点。

1. 主营业务:显示屏及其模组。

2. 行业前景:中短期看,仍没有看到有可以颠覆现在显示的技术出现,所以只要人们想要看到电子信息,显示屏是必不可少的。

近期,由于没有需要使用显示屏的爆品出现,同时经济大环境还在回暖的路上,电子消费领域一直处在周期的底部,所以短期内,还需要等待行业的复杂,这个行业才会有机会。

3. 主题概念:无新增概念。

4. 历史走势:经历了消费电子下行,业绩下滑,比克的折腾,公司的股价也有点跌不动的感觉了,当前走势也算是在筑底过程中吧。

是否跌无可跌(对坏消息无动于衷)——是

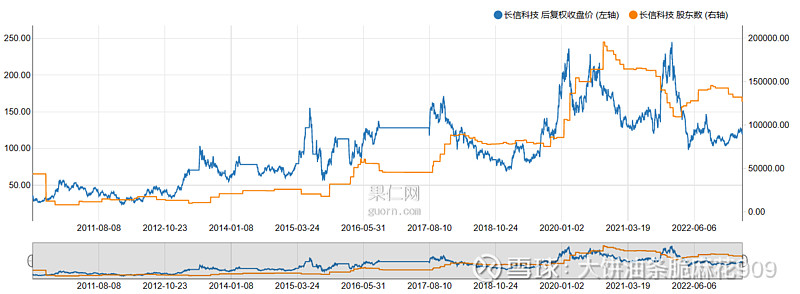

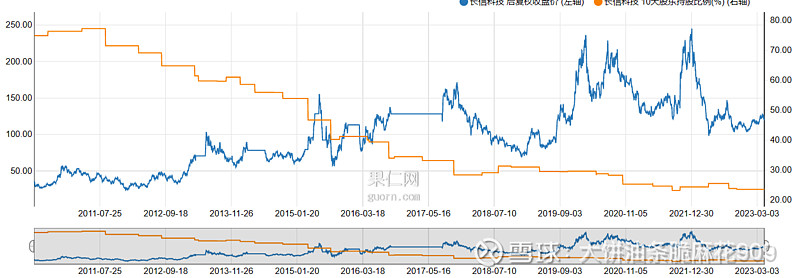

5. 股东研究:

股东人数:有点小降,考虑到公司多少有点国资背景,所以以当前状态,远没有达到有游资想要入场的程度。

第一大股东持股情况:翻了翻历史记录,大股东除了一次股权转让,一分为二,到现在没有向市场减持过一股,这不得给芜湖铁元和新疆润丰点个赞,倒是香港的那家倒是早跑了。

十大股东:最近行情不好,还是陆续在减持。

增减持情况:近期无

6. 对外投资:2022年下半年没有,整体也是处在收缩状态。

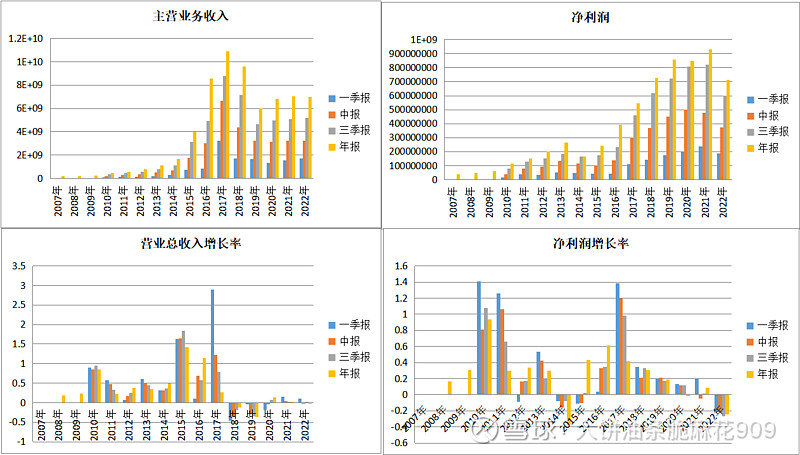

7. 分红送转:总融资23.32亿,分红17.89亿,整体不算太黑。

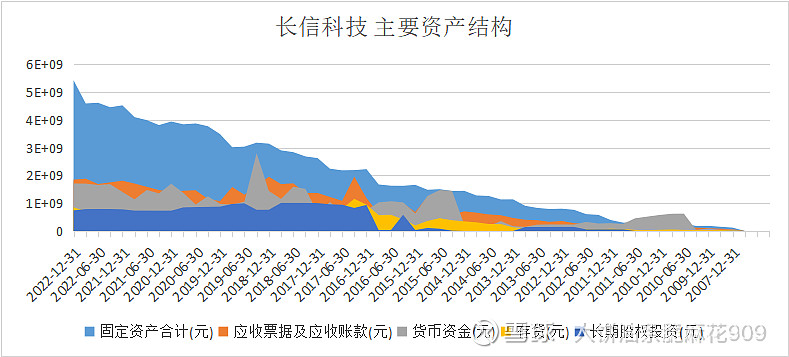

8. 资产结构分析:固定资产越来越多,考量利润,说明资产的运用效率在走低。其他几项重要的资产,特别是容易出问题的应收账款,货币资金能够维持稳定,这起码说明公司在行业下行期间的经营风险不算高。这段时间,先活下去,远比赚钱更重要。

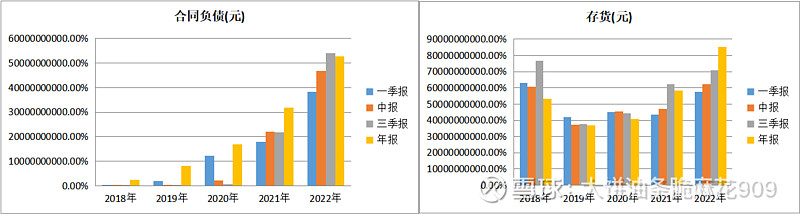

存货分类——年末的存货上升很多,几近翻倍,公司的解释是备货。如果真是这样的话,那下一季度不是利润会有增长?但我查了一下,公司的合同负债并没有大幅的提升,那这个存货是为了哪家备的货呢?有点小疑问,留到一季报继续观察。

应收账款分类——5年以上这个分类没有了,然后把中报3至4年的+4至5年的+5年以上的,怎么也不是0.21亿这个数,好在也不算多,去年经济不好,总有些公司是撑不住,耍流氓还不上的,这也没办法,做生意难呀。

主要控股参股公司分析——今年有点小亏,整体算维稳吧。去年新能源还不错,公司也不想着把比克的利润补偿款拿回来,继续悬着呗。

9. 成长性分析:

营业收入和净利润增长是否匹配?——

是否为内生性增长?——近几年没有收购行为。

结合行业和公司的竞争力确认增长是否可持续?——公司的竞争力总还是有的,一直自称减薄业务行业依靠。当前行业整体不景气,还是需要等待消费电子能回暖。

市场盈利预期比较——2022年就预测能到10亿的,结果就是预测了个寂寞,今年分析师们更是乐观呀,要增长48%。

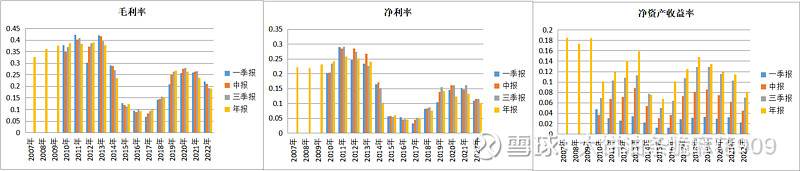

10. 盈利能力分析(毛利率、净利率、ROE)

继续各种走低,毛利率有点挺住的意思了,盈利能力中唯一的亮点了。

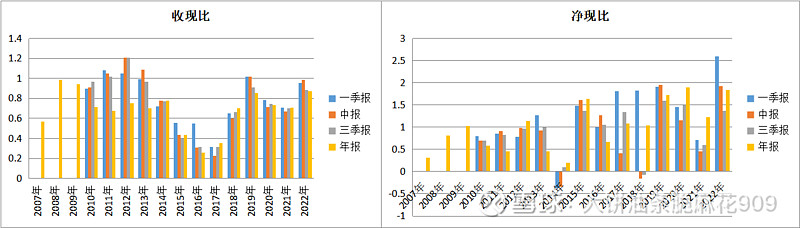

11. 盈利质量分析

利润的现金含量——2022年,公司肯定加强了应收账款的催讨力度,指标都有明显的好转,公司只要现金流转起来,大风险就没有,顶多就是涨不起来。

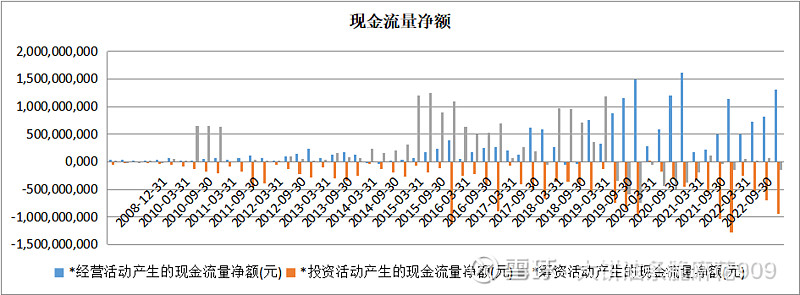

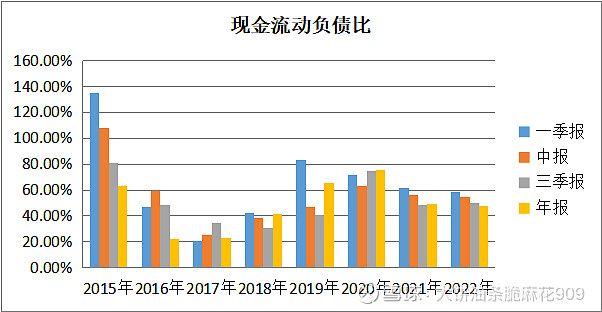

分类现金流量净额:现金流情况还不错,收入能覆盖支出,公司只要有持续现金流入,就没什么太大的经营风险。

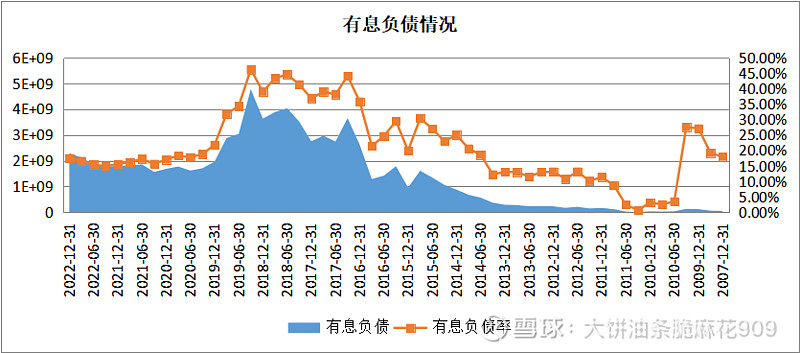

12. 偿债能力分析:整体负债水平是在上升的,但30%的资产负债率的确也不高,考虑到比较充沛的现金储备,公司的风险并不大。

有息负债分析:看起来公司这几年也是在收缩的,将有息负债减少了很多,也降低了筹资现金流的流出情况,这说明管理层对公司还是负责任的,没有瞎搞。

13. 经营效率分析:

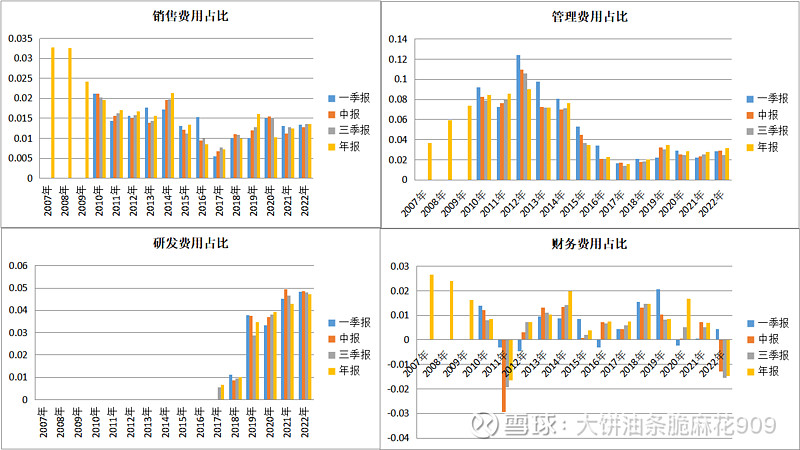

费用情况分析:销售费用有些上升的趋势,这对应当前行业的不景气,也属于正常。管理和研发保持稳定,没什么问题。财务费用为负,原因是公司保有的现金类资产产生了利息收入,这与之前关于公司资产质量没什么问题的判断是相符合的。

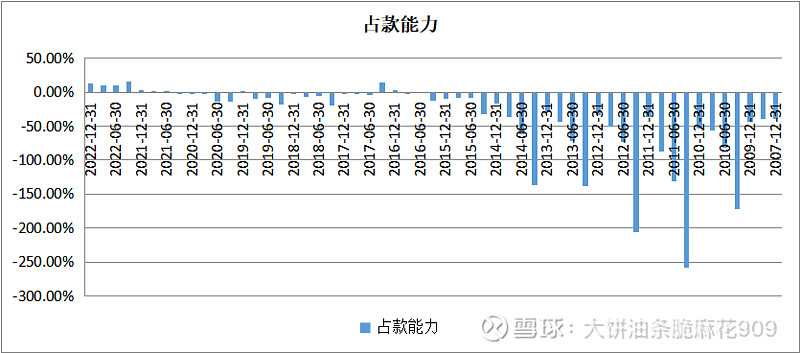

14. 产业链地位分析:从财务数据中看到的都是公司经营上的保守,占款能力在行业下行周期中保持正数,除了公司在技术上具有一定的实力外,只能是销售上比较保守所致了。

15. 行业地位分析:

16. 商誉情况:维稳,也不多说了,当前新能源行业也算好,不用过多减持或冲销。

17. 消息面(雪球、董事会评述、投资者互动平台):

雪球什么的都没啥声音了,不涨的票就是没人气。董事会评述中所提及的业务线,也没有什么想象空间,或是与当前主流概念相契合的地方。

18. 估值:

PE:2022年利润的下滑已经导致了双杀,估值从之前的低估水平,一下拉到了合理水准。创业板的股票,着眼点还是要在成长上,但当前的行业前景还是在于经济的回暖,而引至的消费复苏上。当然,就这一点而言,个人还是乐观的。

PEG: 不增长,就不适用。

PB(注意商誉):相对于PE来说,PB还处于低位,这是由于公司一直在逐步堆固定资产,所以PB的数值上还是属于低估的。但这个东西也分两面性,数据是好看,但堆起来的资产也会导致ROE的降低。而如果消费一旦复苏,这部分产能得以释放的话,也会带来更大的利润弹性。

股息率:不适用。

19. 财务扫雷

是否有远高于或变动趋势与同行业不一致的毛利率——大家一起跌,否。

是否经营现金流差——否,还是不错的。

是否存在不可解释的大存大贷——最近几年都是在50%以下,否。

计算所得货币资金收益率与七天通知存款及市场平均货币资金收益率是否可比——略

是否隐瞒关联交易或严重依赖关联交易(依赖或业绩调节)——很少,否

是否存在大量海外收入——34.83%,不算大量吧,否。

是否存在实控人股票质押比例过高的问题——润丰去年是增加了一些质押,但长信也没有什么实控人,全部只能算财务投资。

是否分红少——是,从来都没有希望,也就不指望。

是否存在严重的受限货币资金——总数在1.6亿,相对17亿的货币资金,风险不算大的。

20. 解禁问题——无

21. 业务展望

以往的什么VR、元宇宙什么的俱已经往亦,现在没什么新的看点,如果一定硬要说有什么期望的话,还是在于经济复苏后,大众对换手机,换小车多一点需求倒是真的。