文章只是自己学习的功课,请勿对号入座,非喜随便喷,但我更欢迎理性的探讨。

别人的股票,自己的钞票,抄作业有风险,做投资需谨慎。

谢谢

股票: $聚合顺(SH605166)$

0. 结论:以我的水平,财务上看不懂的太多,文章该烂尾还是烂尾吧。

长期投资还是敬而远之吧,短期博个技术上的操作收益也无不可。

1. 主营业务:尼龙新材料的研发,生产和销售。

2. 行业前景:尼龙应用广泛,是传统木材、钢铁的一种替代材料,需求面大,但同时也意味着不太会有突发的、全新的、大规模的应用产生,所以行业会根据国民经济的发展而中低速增长。

国内有很多大中小供应商:神马股份、中国石油辽阳石油化纤公司、宁波舜龙锦纶有限公司及宜兴市太湖PA厂、南京聚隆尼龙有限公司等,未来随着技术革新、政策变更等变化,行业间的集中效应会加剧。

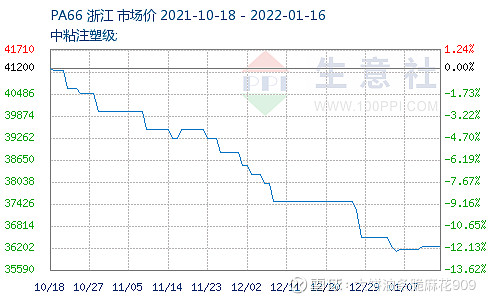

考量公司的股价走势总是要参考公司的赢利能力,而其产品价格是一个重要一环。从公司产品的价格走势来看,从去年四季度,价格即开始一路下跌,价格下跌的话,公司想要保持高毛利率就有点困难了。

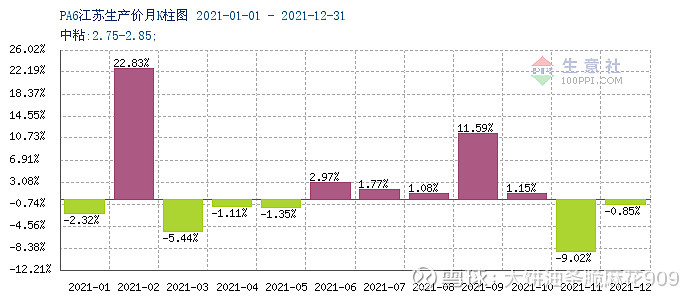

煤或石油是生产尼龙的主要原材料,去年价格连续上涨,不过近期的回落是不是与PA价格的回落很相似。近几年,国家经济政策稳字当头,想涨没那么容易嘛。

3. 主题概念:新材料概念,这个唯一的概念像假的一样,尼龙这种材料已经算不上新材料了。

4. 历史走势:走势算漂亮的,已经创出上市以来的新高了,这在所有2020年上市的次新股中,已经算是不错的了。

是否跌无可跌(对坏消息无动于衷)——略

5. 股东研究:

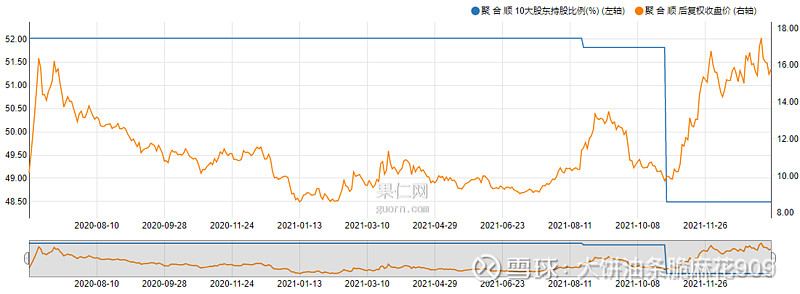

股东人数:综合考虑十大股东及董监高减持情况,个人认为有主力资金在场内运作,甚至十大股东的减持可能是内部倒货给主力建仓。

公司是10天公布一次股东人数,如果想要建仓或者买入的,发现股东人数有连续快速的增加就要注意及时离场,有些利润并不是小散应该抢的。

十大股东:解禁后,十大就在慢慢走了。

增减持情况:上市以来大家都是减减减,近期又有减持公告出来,起码短期股价是要承压的。

6. 对外投资:略

7. 分红送转:略

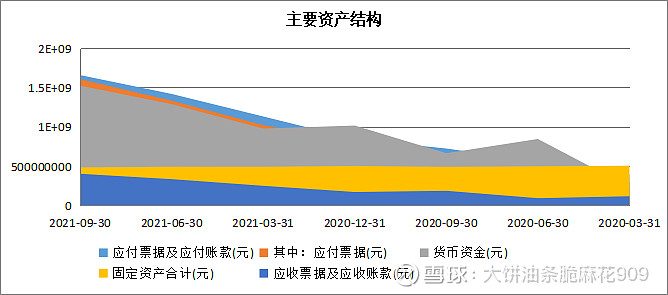

8. 资产结构分析:很奇怪的一点是公司的应付票据居然是公司最多的一个财务项目,通常这种制造型企业没有这么强的占款能力,16亿的应付票据,34亿的营业成本,公司有这么强的议价能力,可以用应付票据支付对上游的采购成本?挖煤卖石油的可都是大公司。而且参考同行业的神马股份,也就30亿的应付款项,对应69亿的营业成本,同一行业,难道聚合顺是一家神仙公司?

存货分类——略

应收账款分类——略

主要控股参股公司分析——略

9. 成长性分析:

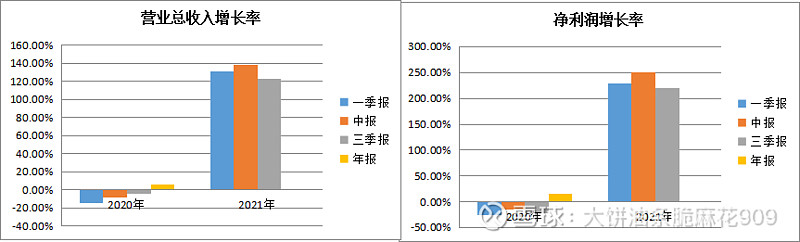

营业收入和净利润增长是否匹配?——匹配。

是否为内生性增长?——否,生产规模并没有大幅增长,主要是产品市场价格波动导致营收和利润的增长。

结合行业和公司的竞争力确认增长是否可持续?——主要看大宗商品价格的脸色,在国家经济政策稳字当先的情况下,想要再取得超额收益是有点难度的。

市场盈利预期比较——2021年前三季度实现净利润2亿,大概率是能达到分析师的预期的。

10. 盈利能力分析

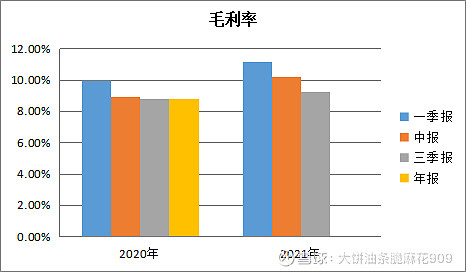

毛利率:与神马股份近30%的行利率相比,这个毛利率太低了。

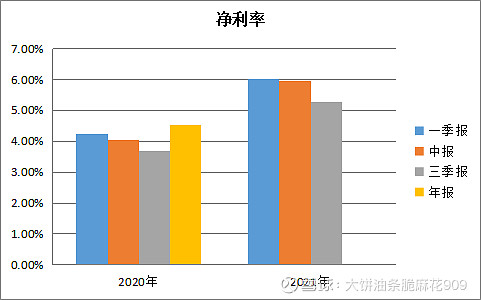

净利率:同上。

ROE:2021年生意比较好做,数据好看,对比2020年这种常规年份,就只有8%,就不大适合长期持股了。

11. 盈利质量分析

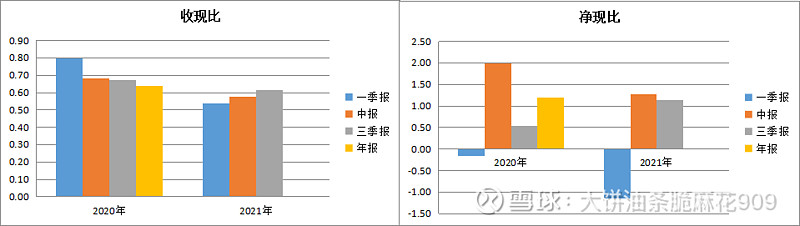

利润的现金含量——净现比能大于1的情况下,收现比居然能小于1?这恐怕要着落在公司的销售政策和回款上了。

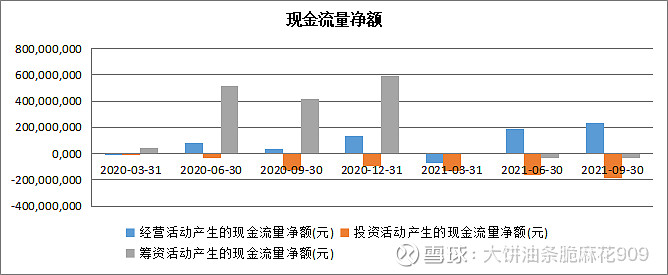

分类现金流量净额:经营现金流看着基本能覆盖另两项流出,还行。

12. 偿债能力分析:新上市公司,手里有的是钱,不会有问题,略

有息负债分析:略。

13. 经营效率分析:这是什么神级制造业经营效率,10天就能回款?

费用情况分析:烂尾

14. 产业链地位分析:烂尾

15. 行业地位分析:烂尾

16. 商誉情况:烂尾

17. 消息面(雪球、董事会评述、投资者互动平台):烂尾

18. 估值:烂尾

格雷厄姆:烂尾

现金流:烂尾

PE:烂尾

PEG: 烂尾

PB(注意商誉):烂尾

股息率:烂尾

19. 财务扫雷

是否有远高于或变动趋势与同行业不一致的毛利率——烂尾

是否经营现金流差——烂尾

是否存在不可解释的大存大贷——烂尾

计算所得货币资金收益率与七天通知存款及市场平均货币资金收益率是否可比——烂尾

是否隐瞒关联交易或严重依赖关联交易(依赖或业绩调节)——烂尾

是否存在大量海外收入——烂尾

是否存在实控人股票质押比例过高的问题——烂尾

是否分红少——烂尾

是否存在严重的受限货币资金——烂尾

20. 解禁问题——烂尾

21. 业务展望——烂尾