概括

- $博通(AVGO)$ 公布第二季度业绩强劲,盈利双双超出预期并上涨,提高了全年销售预期,并宣布了股票分割。

- 该公司在专注于削减收购后的 VMWare 成本的同时,其 AI 硬件销售额也实现了显著增长。

- 博通在将 VMWare 融入其核心业务方面取得了巨大进展,重点是简化产品供应和过渡到订阅模式。

2024 年第二季度收益

博通公布的业绩双双超出预期,非GAAP 每股收益为 10.96 美元,比预期高出 0.12 美元,营收为 125 亿美元,比预期高出 4.8 亿美元。该公司宣布每股派息 5.25 美元,并将于 2024 年 7 月 15 日生效的 10 拆 1 股票分割。与此同时,该公司将全年销售预期上调至 510 亿美元,高于市场普遍预期的 502.8 亿美元

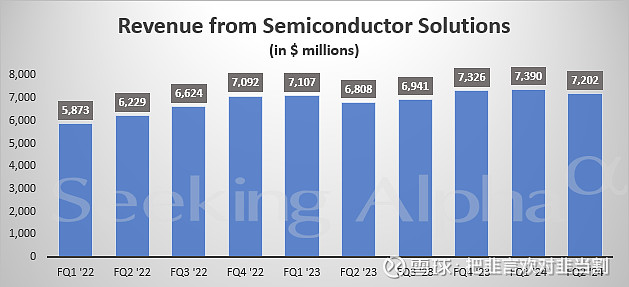

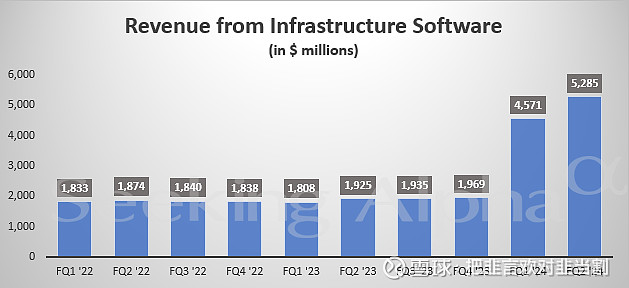

半导体解决方案部门在本季度贡献了 58% 的销售额,达到 72 亿美元。基础设施软件带来了 53 亿美元的收入,净收入达到 125 亿美元。包括 VMware 在内的总销售额同比增长 43%,不包括 VMware 则增长 12%。VMware 收购案在今年第一季度的业绩中开始显现。销售额较第一季度增长 4.4%,主要得益于基础设施软件部门 17% 的环比增长。该公司的 GAAP 毛利率为 63.7%,环比增长 200 个基点。短期收购相关的摊销成本继续使毛利率大幅低于去年。在非 GAAP 基础上,毛利率达到 76.2%,同比增长 60 个基点,环比增长 90 个基点。

按照博通的模式,该公司在收购后一直在坚持不懈地削减成本。运营支出从去年同期的 21 亿美元增长到 48 亿美元,但较 2024 年第一季度的 53 亿美元下降了 9%。营业利润率也随之飙升,从第一季度的 17.4% 增长到第二季度的 23.7%,但仍低于去年同期的 45.9%。该公司成功将销售、一般和行政费用从上一季度的 16 亿美元减少到 13 亿美元,我预计未来这方面的成本还会进一步节省。利息支出比去年增加了一倍多,自然给净收入带来了压力。收购 VMware 的影响还需要几个季度才能完全显现,因此市场基本上忽略了 GAAP 净收入同比下降 39% 的情况。净收入较第一季度增长 60%,第二季度净利润率为 17.0%。以非 GAAP 为基础,净收入达到创纪录的 54 亿美元,净利润率为 43.2%。该数字环比上升,但同比仍大幅下降。流通股数同比增长 12%,大部分股票补偿费用来自研发部门。

$博通(AVGO)$ 迄今为止在将 VMware 纳入其核心业务方面取得了显著进展,损益表将继续显示未来几个季度正在进行的工作。

20 亿美元的现金中很大一部分用于偿还长期债务,从第一季度的 734 亿美元下降到第二季度的 716 亿美元。自 2023 年 10 月以来,博通的资产增长了 1000 亿美元,主要是因为与收购相关的商誉和无形资产大幅增加。虽然损益表坚如磐石,显然正朝着正确的方向发展,但 700 亿美元的债务和迅速减少的现金储备(从 2023 年 10 月的 140 亿美元下降到 2024 年 5 月的 98 亿美元),而收入仅为 20 亿美元,对博通来说意味着重大风险。如果收入开始萎缩,利息支出将成为未来盈利增长的一个重要问题。目前,我预计这种风险不会实现,但值得投资者关注。

与此同时,本季度的运营现金流为 46 亿美元,低于上季度的 48 亿美元,略高于去年的 45 亿美元。这是由于应收账款的季度变化很大,从第一季度的 17 亿美元增至第二季度的 (5.13 亿美元)。自由现金流为 45 亿美元,占销售额的 36%。

该公司本季度没有进行任何股票回购,这对投资者来说是一个好消息,因为在当前价格下,他们更愿意偿还债务而不是回购股票。该公司上季度额外借款 300 亿美元,支付的利息现金环比增长 26%,达到 9.46 亿美元。

收益电话会议回顾

了解了财务情况后,让我们来讨论一下财报电话会议和一些重要评论:

首先,不包括 VMware 的 12% 销售额增长主要得益于人工智能收入同比增长 280%。31 亿美元的人工智能收入有助于抵消企业和电信行业的周期性疲软。然而,强劲的增长还不够,因为半导体解决方案销售额环比萎缩。博通预计 2024 财年的人工智能收入将达到 110 亿美元,其中加速器和网络收入大约各占 60/40。

网络收入同比增长 44%,达到 38 亿美元,目前占细分市场销售额的 53%。网络需求由人工智能网络和定制芯片共同推动。随着越来越多的数据中心集群部署,细分市场组合越来越倾向于网络,这对 Nvidia 的“人工智能工厂”方法来说是个好兆头。从广义上讲,网络支出将占人工智能数据中心 GPU 支出的 20-30% 左右。因此,随着 Nvidia 的 GPU 出货量飙升,博通的网络交换机、PCIe 交换机和网络接口卡 (NICS) 的出货量也随之飙升。事实上,它们都同比增长了一倍。当 Nvidia 享受人工智能硬件革命的魅力时,博通正在悄悄地为人工智能运行的基础提供动力。据该公司称,8 个最大的人工智能集群中有 7 个使用博通以太网解决方案。

与此同时,博通继续从谷歌 TPU 合同中获得极其强劲的收入增长,这是博通定制硅片业务的基石。

基础设施软件部门的收入中,VMware 贡献了 27 亿美元,环比增长 28.5%。博通极大地简化了 VMware 的产品线,将 8,000 多个 SKU 精简为 4 个核心产品线。

Hock Tan 领导的企业集团也将 VMware 产品转变为订阅模式。Hock 还指出,在最大的 10,000 个客户中,有近 3,000 个已经选择订阅,以便他们能够构建自助式内部虚拟私有云。该公司已经开始跟踪 VMware 的 ABV(年化预订价值)。这一数字环比增长 58%,从 12 亿美元增至 19 亿美元。ABV 是从多年期合同中每年获得的收入的年化视图。对于博通的整个软件堆栈而言,ABV 环比增长从 19 亿美元增至 28 亿美元。该公司预计 VMware 的销售额将加速至 40 亿美元的季度运营率。

具体来说,基础设施软件部门的毛利率高达 88%,营业利润率为 60%。霍克指出,到 2025 财年,整体利润率应该会恢复到历史平均水平。

该公司计划在 2024 财年之前继续每季度偿还 20 亿美元的债务,最初倾向于偿还 280 亿美元的浮动利率债务,该债务的加权平均利率为 6.6%,平均到期年限为 2.8 年。该公司还持有 480 亿美元的固定利率债务,加权平均票面利率为 3.5%,平均到期年限为 8.2 年。

博通正在引领向 800 千兆位光纤互连的过渡,同时投资开发“1.6 兆兆位连接”。管理层预计 100 兆兆位 Tomahawk 6 网络交换机将于 2025 年底发布。他们目前在网络交换机领域领先竞争对手约 2-3 年,这将巩固这一领先地位。

投资要点

这些结果不言而喻:$博通(AVGO)$ 拥有强大且明显的竞争优势。

单位出货量正在激增,该公司正在赢得下一代定制硅片的设计,许多领先的人工智能工厂都与博通硬件联网。这家公司处于非常乐观的长期前景的中心。我们正处于由人工智能推动的硬件支出超级周期之中。人工智能收入的大幅加速抵消了公司其他部门普遍的周期性放缓。管理层预计,这些周期性逆风将在 2024 年剩余时间内变得更加积极,并且由于人工智能支出预计在未来保持强劲,2025 年的前景仍然非常乐观。此外,随着公司继续降低复杂性和成本,同时简化客户的产品供应,VMware 集成进展顺利。

博通在完美的时间和地点收获了蓬勃发展的人工智能行业带来的好处。英伟达为人工智能提供动力,而博通则将其连接起来。该公司不断降低杠杆率,在规模上完美执行,同时投入巨资保持领先地位。

保持信心,继续买入![]()