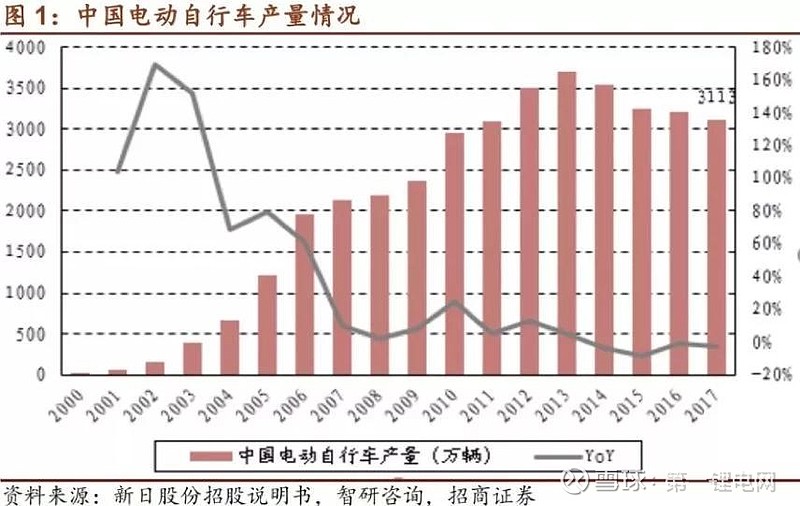

电动自行车保有量3亿多辆,行业已经进入成熟期。据中国自行车协会,2017年我国电动自行车产量约3113万辆,同比下滑约3.2%。从保有量上看,2014年全国电动自行车保有量就已经达到1.91亿辆,我们估算到2017年行业保有量已经接近2.7亿辆。经过2000-2010年快速增长期,行业已经进入成熟期,发展比较稳健。

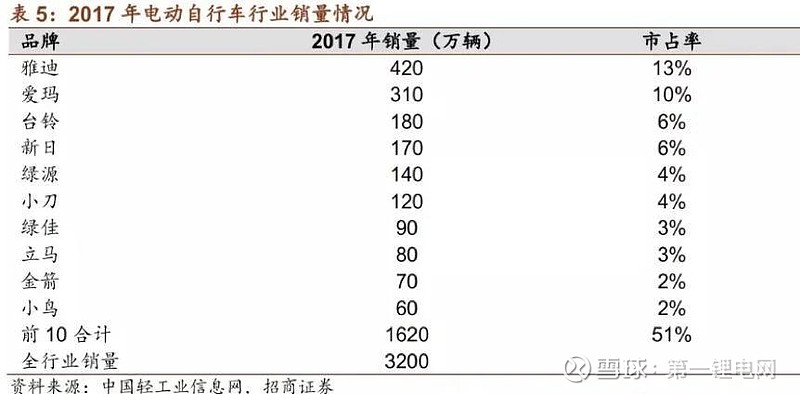

行业格局分散。电动自行车年新增产值约700亿元,存量4000亿元左右,但市场格局很分散,2017年雅迪、爱玛、台铃、新日市占率分别为13%、10%、6%和6%,CR5和10分别为38%和51%,行业格局比较分散。

主流企业份额有望快速提升。根据行业主流企业反馈,目前全国同时获得电动自行车、电动摩托车和电动轻便摩托车资质的企业只有20家左右,远低于行业现有的生产企业数量。同时贴牌、委托生产的模式都无法实施。

另外,新国标对整车和电池技术标准的大提升,也将深刻改变自行车电池、电动摩托车的产业格局及其供应链,目前非常分散的市场格局可能会有较大变化,有能力跟进新国标与3C认证的大型企业的市场份额可能会有快速提升。

锂电替代将开始加速

当前铅酸电池在电动自行车行业渗透率约90%

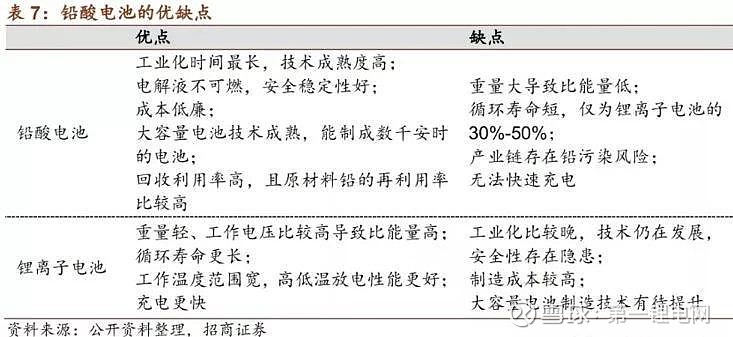

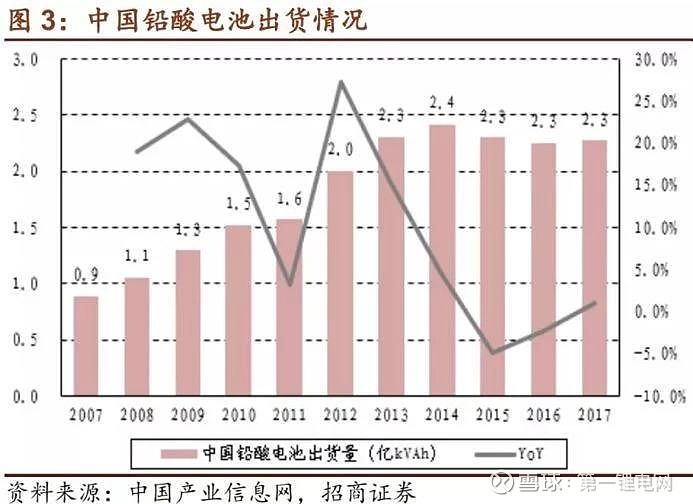

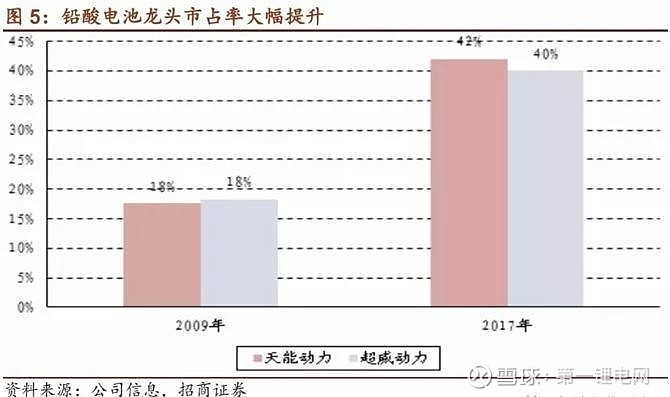

铅酸电池行业发展比较平稳,行业集中度极高。近几年铅酸电池在全球和中国的出货量增速均低于3%,行业发展进入成熟期。在我国2010-2011年血铅事件出现后,国家开始整顿行业,龙头企业在这个过程中快速崛起,天能和超威在2009年合计市场份额约36%,而到2017年已经超过80%。

目前铅酸电池仍是最主流的选择。当前铅酸电池在电动自行车行业的渗透率达90%左右,仍然是最主要的电池品种,主要系其技术成熟度高、安全性高、成本低、原材料回收利用率高等原因。不过其能量密度低(重量大)、循环寿命短等问题在新国标下可能会逐渐被性能更优的锂电池替换。在发达地区,这一替换趋势已经有所体现。

锂电车型渗透率将快速提升

锂离子电池性能优越,生命周期内成本优势明显。通过对比同款锂电池和铅酸电池,锂电池在重量、循环寿命、能量密度等电池核心性能指标上远远超过铅酸电池。

成本方面,目前看锂电池价格比铅酸电池高20%以上,并且随着规格越高价格差距会拉大。不过从电池生命周期的角度看,铅酸电池循环寿命一般在400-600次之间,而锂电池超过800次,按1年循环200次假设,4年内48V12Ah、48V20Ah的锂电池采购成本比普通铅酸低25%、1%;60V20Ah、72V20Ah的锂电池高6%、4%。若与性能更优越的黑金铅酸相比,锂电池生命周期内采购成本低10-40%,优势明显。而且,未来随着锂电池的价格进一步下滑,这一成本优势有望进一步扩大。

新国标实施后,锂电替换趋势预计将开始加速,预计48V12Ah车型率先开始。锂电池相比于铅酸电池在重量(便捷性)、能量密度(续航里程)、循环寿命(使用时间)等方面均具有很大的优越性,并且在生命周期内的购置成本也更低。因此,我们认为在电动自行车及配套电池新国标出台后,锂电池对铅酸电池的替代将开始加速。从重量和成本等角度分析,预计48V12Ah车型将率先开始替换。

2022年行业锂电车型产量预计近3000万辆。2015年我国锂电车型渗透率约4.6%,近两年随着锂电池价格下滑,已经提升到13%左右,仍然较低,应用车型主要是性能更好的豪华车型。明年新国标实施后以及锂电池价格进一步下滑,渗透率预计将快速提升,我们预计2022年可能达到80%左右。由于行业在2008年后发展比较平稳,我们假设2008至2017年的产量CAGR为2018-2022年行业产量年均增速,由此推得锂电车型产量达3029万辆,成长空间广阔。

锂电池需求量将持续快速提升。假设4种主流型号电池产量占比各为25%,则单车平均电量约1KWh。2019年电动自行车用锂电池需求量达10.5GWh,2022年达31.6GWh。若替代率达到100%,则年需求预计将达到30-40GWh。