2月份最后一个工作日,新世界发展(00017.HK)公布了截至2019年12月31日的中期业绩:公司2020财年上半年收入324.64亿港元,净利润39.29亿港元,均出现不同程度的下滑。$新世界发展(00017)$

每股核心溢利0.38港元;

计划每股派息0.14元,与去年同期保持相同的派息水平。

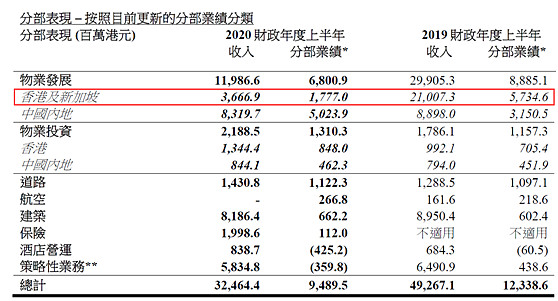

公司收入下滑的主要原因是香港地区2019年下半年没有推出新的楼盘,导致该地区收入较去年减少173亿港元,而中国内地的物业发展业务收入83.2亿港元,同比大幅增长59%。

香港地区没有新楼盘的局面将会很快改变,公司预计2020年上半年香港地区将有重大项目推出:沙田大围站的地铁楼盘近年区内唯一大型新盘,第一期及第二期合共约2,200个单位将率先于今年陆续登场;并且位于西九龙长顺街、总楼面面积约520,000平方呎的写字楼项目,亦计划于2020 年内推出;同时超过150 万平方呎的面积的K11 MUSEA 人文购物艺术馆及K11 ATELIER King’s Road也将开始贡献收入。

新世界发展在香港的土地储备量非常大,截止2019年12月31日,公司在香港拥有900万平方尺的可即时开发的土地储备,另有1660万平方尺待变更用途的农地。

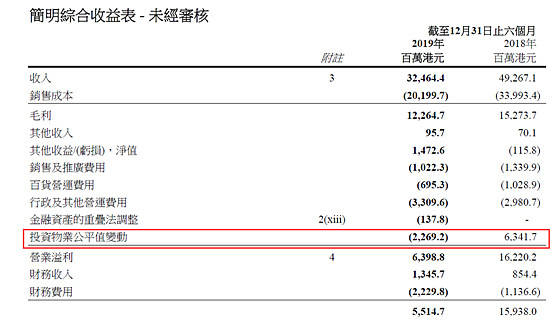

公司净利润下滑的主要原因还包括投资性物业的公允价值下降22.69亿港元,而去年同期该部分业务则增长63.42亿元,里外差距86.11亿元,是净利润下滑的重要原因。

公告并没有把物业公允价值下滑的原因强加在2019年下半年持续且剧烈的社会事件上。相信在凡是香港地区有大量投资性物业的公司,估值都会受到不同程度的波及。

近年来,新世界发展加大对收入结构的调整力度,不断处置非核心资产,同时在交通、建筑、投资等多个领域持续多元化布局。在2019年11月,公司以215亿港元的价格将富通保险纳入麾下。

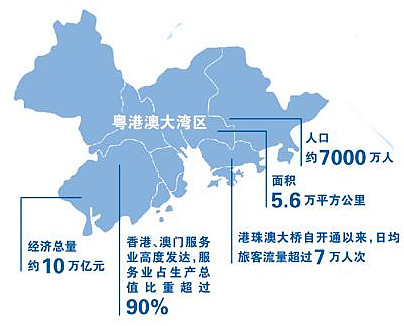

聚焦大湾区!粤港澳大湾区是总面积5.6万平方公里,人口超7000万人,是中国开放程度最高、经济活力最强的区域之一,在国家发展大局中具有重要战略地位。新世界发展在大湾区拥有土地储备290万平方米,约占中国内地土地储备的50%。预期2020年在内地将有10个项目竣工。

同时新世界发展也积极参与大湾区旧城改造项目,已成为深圳南山区西丽项目、广州荔湾区山村项目、广州海珠区南箕村项目及广州增城区塔岗村项目等多个旧村改造项目等唯一的意向合作企业,上述项目预计会陆续加入至集团的土地储备中。预期未来几年来自大湾区的收入将会快速增长。

新世界发展股价当前处于近年较低位置,相信市场对这个业绩有一定的预期。中期业绩公布后对股价影响应该不大,或许是入手的大好时机。公司计划2020财年中期每股派息0.14元,股息率4.75%,派息水平高于新鸿基、太古等地产公司,比较有投资价值。$新鸿基地产(00016)$

同时公司期末可动用资金合共约946亿港元:现金及银行结余约636亿港元及可动用的银行贷款约310亿港元,资金非常充足。杠杆水平也不高,具备较强的抵御风险的能力。