五谷磨房食品国际控股有限公司是中国第二大天然健康食品公司,市场份额为1.7%。$五谷磨房(01837)$

五谷磨房多元化产品组合包括约90种由谷物类、豆类、坚果、果干和其他天然原料制成的产品。主要原料包括经烘制与研磨后混合的黑芝麻、核桃、淮山、枸杞、豆类、奇亚籽、燕麦和红枣。

公司在全国464个城市的超市中开设3,916个直营专柜以及入驻天猫、京东唯品会和微店等主要电商平台。

发行概况:

股份代码:01837

招股时间:2018-11-29~2018-12-04 11:45

中签公布日:2018-12-11

上市日:2018-12-12

每手股数:2000股

入场费:4242.32元

计息日:7天

市值:41.31亿

市盈率:18.77倍

发售价:1.62~2.1港元(发行价下限可下调至1.46元)

发售股份数目:42,100万股(有超额配售权)

香港发售股份数目:4,210万股

国际发售股份数目:37,890万股

点评:

综合评分6.7分(综合评分为各项算术平均值)

1、以发行价中位数计算,公司市值41.3亿左右,属于中等偏大规模。本次发行比例只有18.96%,也是降低了融资规模。没有基石投资者,首日流通盘7.83亿。5.5分

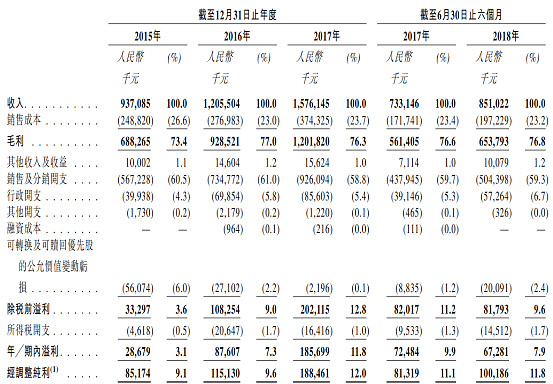

2、发行市盈率18.77倍,这个市盈率找不到参考标的。那就跟自己比吧:公司收入从2015年到2017年的复合年增长率为29.7%;同期经调整净利润的复合年增长率为48.7%,那么这个发行市盈率其实不算高的。7.5分

3、保荐人中金公司和民银证券,中金参与的项目比较多,需要它护盘的时候就非常不给力了,这一点比较国际化。扣分!5.5分

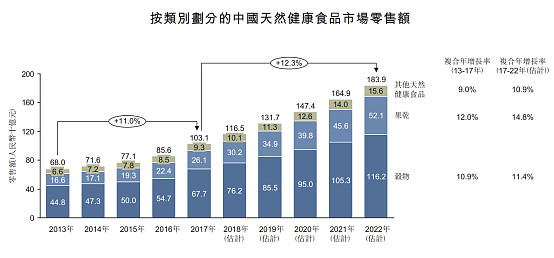

4、五谷磨房这种商业模式大家应该都见过,在很多大一点的超市都有柜台,磨核桃、黑芝麻、淮山等食材的时候大老远都能闻到香味。买过2大袋,有点贵,平时买的人比较少,主要是孕妇买。招股书说五谷磨房在行业排第二,市场份额只有1.7%,市场排名第一的也只占2.3%,竞争太激烈。行业细分里面,天然健康食品这一块也是市场最小,增速最慢的。6.5分

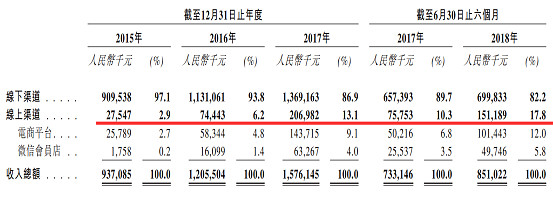

5、近几年,五谷磨房收入增长比较快,主要是因为公司线下门店快速增长,平均年增长速度在20%以上;同时公司积极开拓线上渠道,公司线上收入复合年增长率超过150%,占总收入的比重快速上升,可能是未来公司的主要看点。8分

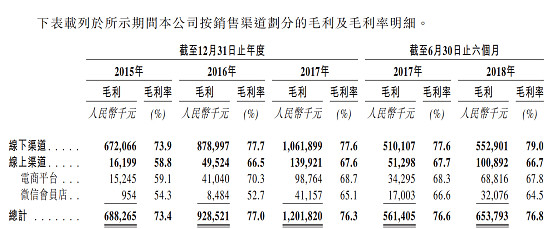

6、整体毛利率非常高,而且比较稳定,基本都在70%以上,食材成本只占销售成本的70%,也就是说公司1块钱买来的食材,5块钱卖给了消费者,太踏马赚钱了。但是线下毛利高于线上毛利就真的有点看不懂了,招股书说售价是一样的。可能是线上打了很多广告,不过收入快速增长,这个广告效果还是很好的。7分

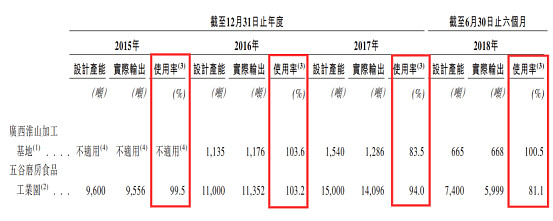

7、目前公司面临的主要问题是产能问题,现有的两个加工基地基本都超负荷运转了。公司拟用募集资金的60%在广州南沙新建年产能约20,000吨生产基地,是现有产能的1倍以上。同时,三年内增加约2,200个新直营专柜,专柜数量再提高50%以上。未来三年,公司收入或许可以再翻一倍,还是比较有料的。7.5分

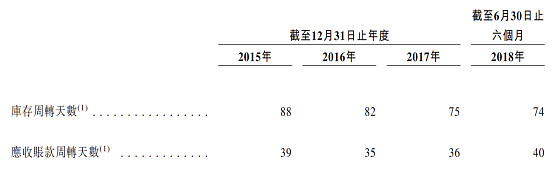

8、其他数据也比较好看,现金流健康,存货周转越来越快,营收账款时间比较短。7分

9、2017年11月份,公司第三大股东向实际控制人夫妇转让了部分股份,转让价位1.155元/股,按照现在的汇率看的话是1.3港元/股。如果发行价下调到1.46元,基本就完美了。6.5分

总结:

1、估值不算高,但是发行价区间有点大,如果超购太多的话上限定价就是个雷;

2、市值有点大,没有基石投资人,保荐人不太靠谱;

3、虽然可以憧憬未来三年公司收入或许会翻一倍,但是行业门槛太低,很容易被模仿。