上原文,好像忘了在雪球发。

达力环保——宁夏最大的污水处理服务供应商

公司简介:

达力环保有限公司是在中国宁夏省会银川经营及管理四间污水处理设施的污水处理服务供应商。

达力环保是银川及宁夏的领先及最大污水处理服务供应商。根据灼识咨询报告,截至2017年12月31日,达力环保的设计污水处理总量分别占银川及宁夏的设计污水处理总量约65.3%及37.5%;污水处理总量分别占银川及宁夏的污水处理总量约78.0%及43.4%。

发行概况:

股份代码:01790

招股时间:2018-10-31~2018-11-0611:30

中签公布日:2018-11-16

上市日:2018-11-19

每手股数:5000股

入场费:4040.31元

计息日:10天

市值:7亿(以下限0.5计算,市值5亿)

市盈率:11.88倍

发售价:0.6~0.8港元(现在调整为0.5~0.599)

发售股份数目:25,000万股(无超额配售权)

香港发售股份数目:2,500万股

国际发售股份数目:22,500万股

点评:

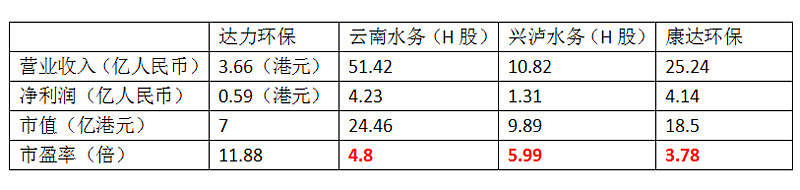

1、以发行价中位数0.7元计算,市值7亿元,这个规模一般般,调整后以发行价下限计算,市值5亿;6.5分

2、撇除上市开支影响的话,发行市盈率大概在10.5倍左右,感觉估值不高,但是跟同行一比发现这个市盈率二级市场肯定不买账;5.5分

3、这个保荐人经常换搭档(账簿管理人),没有固定配置,所以玩法多变,风险有点高;6分

4、宁夏自治区人口比较少,常住人口不到700万。达力环保是银川及宁夏的领先及最大污水处理服务供应商,污水处理总量分别占银川及宁夏的污水处理总量约78.0%及43.4%,根据招股书判断,其他几个污水处理企业都无法对达力环保构成实质性竞争。假设几年之后达力环保独占了整个宁夏的污水处理市场,那么公司的收入最多再能提高2倍,就是天花板了。或许因为效率高、技术先进能进入其他省份,但是阻力不会比独占宁夏市场更小。5.5分

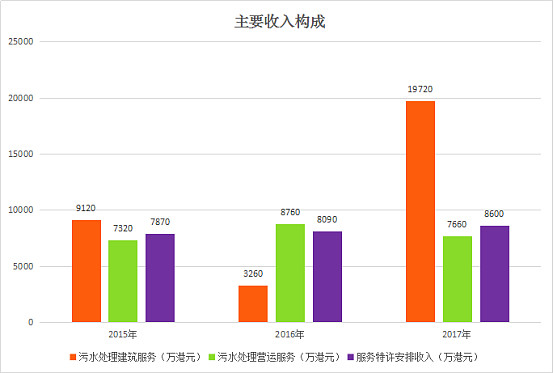

5、公司业务主要来自于3个部分,除了服务特许安排收入之外,没有哪块业务是持续增长的,波动还不小,不过公司净利润倒是稳定增长,不知道是怎么调节的。6分

6、股权机构比较简单,大股东控制75%的股份。(根据历史及重组那一节资料,公司上市前一个多月以5.91亿的价格进行了一次左手倒右手,不知道什么意图)7分

总结:

1、从二级市场行业对比来看,这个市盈率太高了,感觉公司最多值3亿;

2、从市场前景来看,公司已经触及天花板了,市场份额增长空间很小了;

3、看不到前途破公司一个,小赌一下还是可以的,情况不对就快点跑。