公司简介:

富汇建筑$富汇建筑控股(01034)$ 为一家历史悠久,在香港承接土木工程的承建商,营运历史自一九九七年开始。于往绩记录期,公司大部分土木工程可大致分类为:地盘平整、挖掘及侧向承托及桩帽建造、道路及渠务及水务工程。自2017年6月起,富汇建筑一直在屋宇署注册为注册一般建筑承建商,因此公司符合资格作为总承建商进行私营部门建筑工程以及改建及加建工程。

发行概况:

股份代码:01034

招股时间:2018-10-15~2018-10-19 12:00

中签公布日:2018-10-29

上市日:2018-10-30

每手股数:8000股

入场费:2747.41元

计息日:10天

市值:5.28亿

市盈率:11.58倍

发售价:0.32~0.34港元

发售股份数目:40,000万股(无超额配售权)

香港发售股份数目:4,000万股

国际发售股份数目:36,000万股

点评:

综合评分6.4分(综合评分为各项算术平均值)

1、以发行价中位数计算,市值5.28亿,在主板新股里面比较小;7.5分

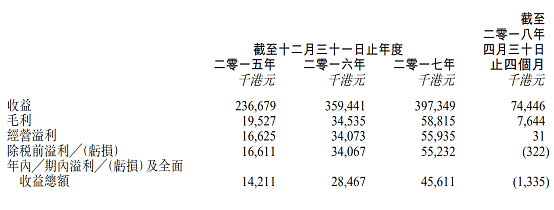

2、发行市盈率11.58倍,如果考虑到2017年度还有346.9万的上市开支的话,实际市盈率更低。从营业收入和净利润增长情况及市盈率情况来看,估值比较低;7分

3、保荐人富比资本,历史保荐项目首日表现情况一般;6分

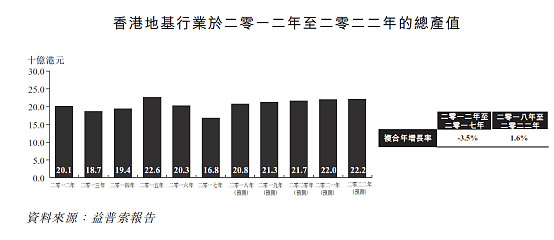

4、香港面积小,市场规模有限,建筑公司众多,竞争十分激烈,已经在行业协会登记的一般土木工程分包商有1000多家。公司主要收入来源所处的地基行业市场未来5年复合增长率只有1.6%,在人力成本不断提高的情况下,行业整体利润率会下降。5.5分

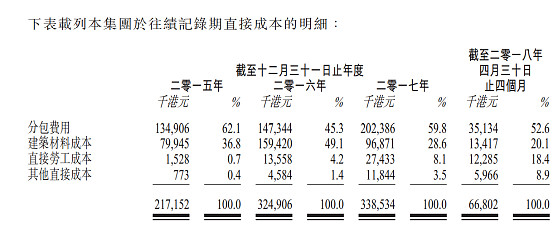

5、公司主要业务模式是投标拿项目,然后分包出去,收取项目管理费,所以支付给承建商的分包费用占公司支出的大部分。这种模式资金占用低,周转快,但是整体利润率较低;6.5分

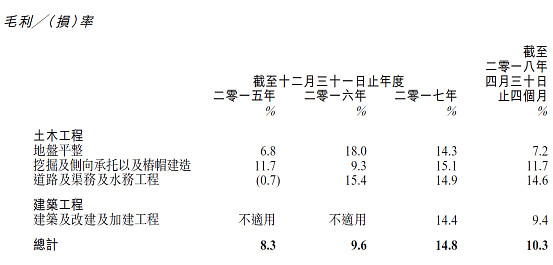

6、公司毛利率比较不稳定,2017年整体毛利率明显高于其他几年太多,细思极恐;6分

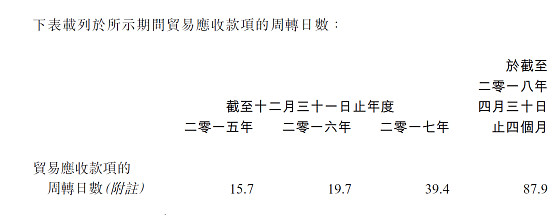

7、应收款越来越多,周转天数越来越长,而且有较大金额的应付款,财务风险需要警惕;6分

总结:

1、对于香港本地建筑股,已经审美疲劳,最近2年上市已经不下于20家了,可以说优质的已经基本都上了;

2、做报表的痕迹比较明显,前面上市的金仑控股$金仑控股有限公司(01783)$ 业务模式跟这家差不多,接项目,然后分包出去,毛利率也是10%左右,富汇建筑2017年毛利率明显偏高;金仑控股报表也做得挺好看,我仿佛又看到了第二个金仑控股;

3、招股期比正常公司多一天,重阳节休市。