文 | 国际能源网/储能头条 团队

负极材料是锂离子电池的重要原材料之一。负极材料对于锂离子电池的能量密度、循环性能、充放电倍率以及低温放电性能具有影响较大的影响。

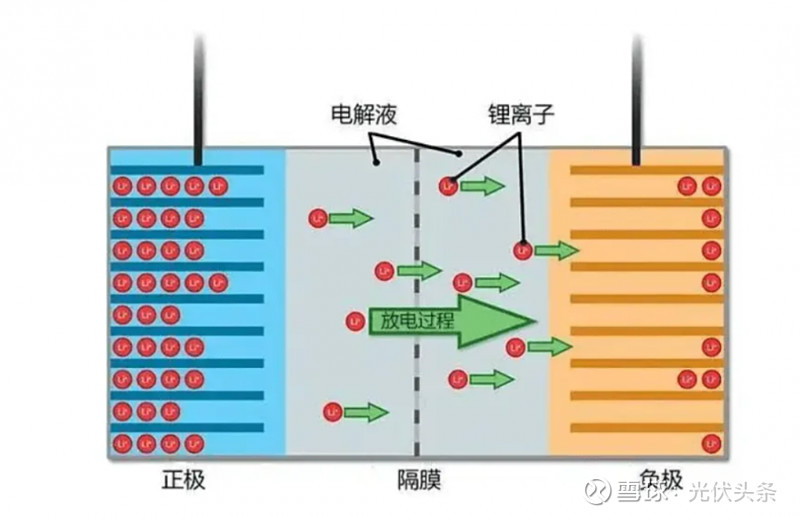

从锂电池工作原理来看:在充电过程中,锂离子从正极材料中分离, 经过电解液嵌入至负极材料中。与此同时,电子由负极材料运动至正极材料。

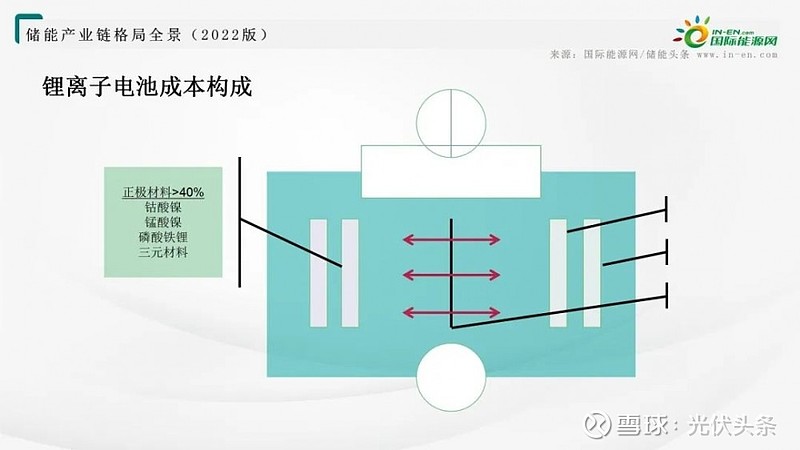

负极材料在锂离子电池成本中占比小于15%。

锂离子电池四大主材为正极材料、负极材料、电解液、隔膜,其成本占比分别约为 40%、15%、15%、30%。

负极材料种类

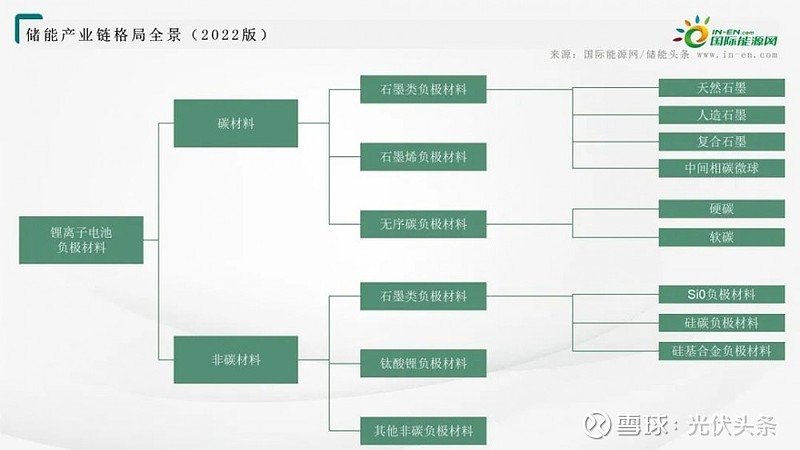

锂电池负极材料主要分为碳材料和非碳材料。

碳材料包括:石墨类、石墨烯、无序碳。目前锂离子电池中应用较多的是石墨类负极材料,比如人造石墨、天然石墨。

非碳材料中主要包括:硅基负极材料、钛酸锂负极材料等。硅基负极材料中可以分为 SiO 负极材料、硅碳负极材料、硅基合金负极材料。

1. 石墨类负极

石墨类负极各有优势,人造石墨更胜一筹。

主要原因为天然石墨的颗粒大小不一致,表面缺陷较多,因此容易与电解液反应从而导致循环性能下降。

从膨胀率角度来看,天然石墨膨胀率高于人造石墨。主要原因为鳞片石墨的结晶度较高,片层结构单元化大,具有明显的各向异性。 因此,锂嵌入和脱嵌过程中体积产生较大的变化。

制造成本以及售价来看,人造石墨的成本以及售价高于天然石墨。主要是由于其生产工艺导致。

根据鑫椤锂电的统计(2022年9月23日),天然石墨负极(高端)均价约为 6.1 万元/吨,人造石墨负极(高端)约为 6.80 万元/吨。

人造石墨与天然石墨对比

1. 硅基负极

新能源汽车高速发展加速高能量密度电池发展进程,硅基负极成为下一代负极材料的首选。

从克容量来看,硅基负极拥有绝对优势。石墨负极理论克容量为372mAh/g,硅基负极理论克容量可高达 4200mAh/g。

从膨胀率来看,硅基负极材料膨胀率极高。根据数据,硅基负极膨胀率高达300%。

从循环性能看,硅基负极循环寿命远低于石墨类负极。目前硅基负极循环寿命为300-500次。主要原因,硅基负极膨胀率较高,充放电过程中的膨胀会导致硅基负极材料的粉末化,从而影响电池的使用寿命。

从制造成本来看,当前硅基负极材料成本远高于石墨类负极材料。根据隆众资讯预测,2022-2023 年贝特瑞的硅基负极和硅氧负极单位盈利均为 6.5万元/吨和 6.3 万元/吨。根据鑫椤锂电数据统计,截至 2022年8月30日,天然石墨(高端)和人造石墨(高端)的售价分别为 6.1 万元/吨和 7.1万元/吨。

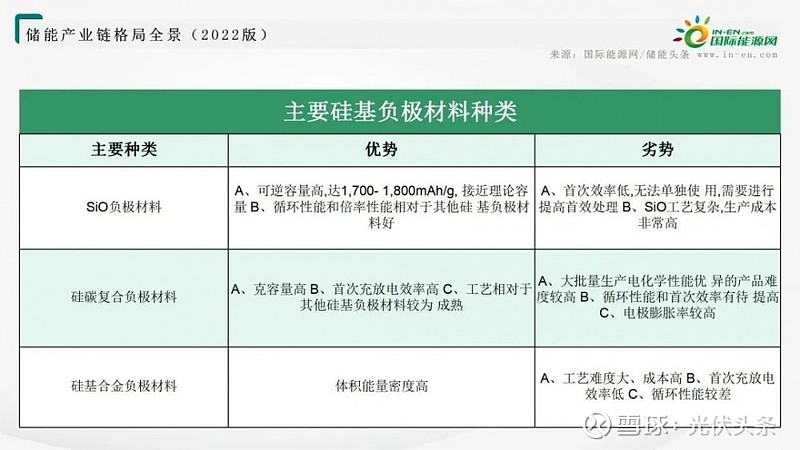

从硅基负极类型来看,硅碳负极与硅氧负极或将成为硅基负极主流技术。目前硅基负极的技术路径有三种,分别为硅氧负极材料、硅碳负极材料、硅基合金负极材料。

负极材料需求

1.“新能源汽车+储能”推升锂电池需求高增

锂离子电池下游需求场景主要为消费电子、动力电池、储能电池。

从全球来看,锂电池出货量整体呈现增长趋势,且增长幅度较大。根据 EVTank 统计,2021年全球锂电池出货量达到562.4GWh,同比+90.97%。2021 年中国锂电池出货量为 327GWh,同比增加128.67%。2021年中国不同类型锂离子电池出货量占比均超 50%。

从趋势上看,动力电池占比整体呈现下降趋势,但自2021年占比有所回升;储能电池、小动力及3C电池占比连续五年增长,且增速较快。

2、新能源汽车发展迅猛,动力电池需求旺盛。

新能源汽车需求大增,产销量持续上涨。2021年全球和中国新能源销量分别为650万辆和 352 万辆,同比增长108%和157%。新能源汽车需求的旺盛带动锂离子动力电池出货量增长。2021年全球和中国锂离子动力电池出货量分别为 371GWh 和 220GWh,同比增长135%和160%。

3、 “风光”发电带动储能布局再加速。

全球以及中国锂离子储能电池下游需求旺盛,出货量增长迅猛。根据 EVTank 数据,2021年全球和中国锂离子储能电池出货量分别为 66.3GWh 和 42.3GWh,同比增长132.53% 和197.43%。

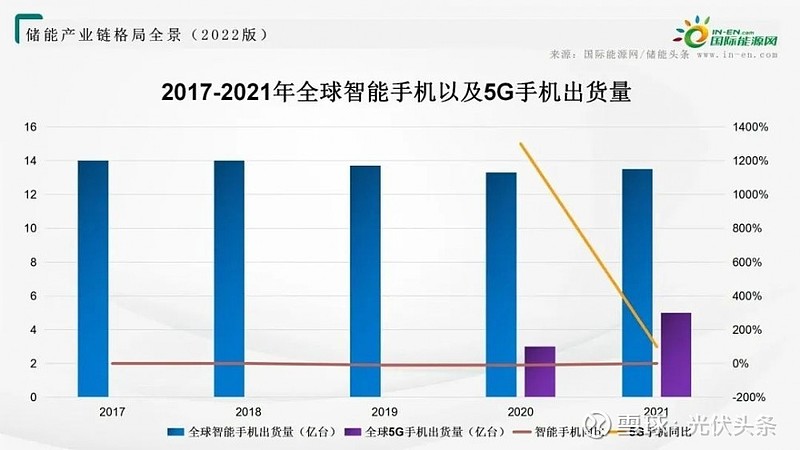

4、5G手机+穿戴设备助力小型锂电需求稳定增长。

全球以及中国锂离子电池稳定增长。根据 EVTank,全球和中国锂离子小型电池出货量持续攀升。2021 年全球和中国锂离子小型电池出货量分别为 125.10GWh 和71.81GWh,同比+16.05%和20.08%。从长期来看,AR和VR或将带来新的锂离子小型电池需求。

负极材料出货量

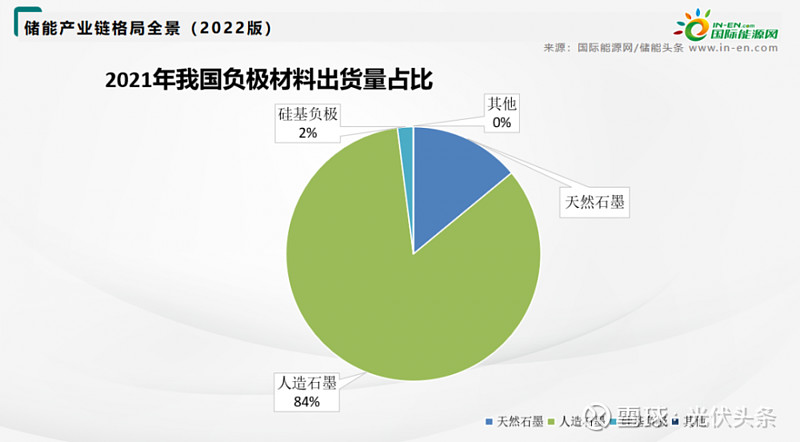

负极材料种类来看,

1)2017-2021年我国天然石墨出货量持续攀升,但增速相较于人造石墨以及硅基负极缓慢。根据统计,2018/2019/2020/2021年我国天然石墨出货量分别为4.58/4.77/5.84/10.0万吨,分别同比增长 16%/4%/22%/73%。

2)根据统计,2018/2019/2020/2021年我国人造石墨出货量分别为 13.3/20.8/30.7/60.5万吨,分别同比增长32%/56%/48%/97%。2021年我国人造石墨出货量占比为 84%,同比提高了 5pct。

3)根据统计,2018/2019/2020/2021年我国硅基负极出货量分别为0.25/0.37/0.6/1.1万吨,分别同比增长 56%/48%/62%/83%。