一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要:

本分析报告数据来源为$三一重工(SH600031)$ 2023年年度财务报告及公司所处行业“工程机械整机”中19家公司的同期财务报告。

• 业绩概述:

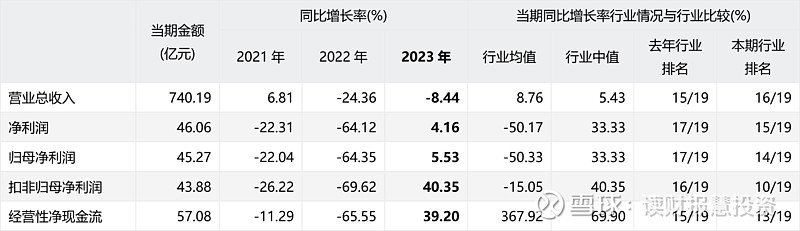

根据三一重工(600031.SH)2023年年度财务报告数据,公司在2023年,实现营业总收入740.19亿元,同比增长-8.44%;归母净利润45.27亿元,同比增长5.53%;扣非归母净利润43.88亿元,同比增长40.35%。

从本季度单季来看,2023年第四季度,公司实现营业总收入178.82亿元,同比增长-17.58%,环比增长10.24%;归母净利润4.80亿元,同比增长-30.74%,环比增长-25.87%;扣非归母净利润1.59亿元,同比增长97.34%,环比增长-56.50%。

• 重点关注:

根据公司的报告数据,公司本期应重点关注:其他应收款/总资产等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:600031.SH

股票简称:三一重工

所属行业:工程机械整机

行业企业数量:19家

行业企业分析样本数:19家

所属地区:北京

上市日期:2003-07-03

主要业务:工程机械产品及配件的开发、生产和销售。

备注:样本公司主要包括:三一重工(600031.SH)、$徐工机械(SZ000425)$ 、中联重科(000157.SZ)、柳工(000528.SZ)、安徽合力(600761.SH)、杭叉集团(603298.SH)、山推股份(000680.SZ)、$铁建重工(SH688425)$ 、山河智能(002097.SZ)、浙江鼎力(603338.SH)、同力股份(834599.BJ)等。

二、经营业绩

1.业绩情况

1.1.当前业绩

三一重工(600031.SH)2023年财务报告显示,公司实现:

• 营业总收入740.19亿元,较上年同期增长-8.44%,出现下降,同比增长率行业排名靠后;

• 净利润46.06亿元,较上年同期增长4.16%,实现正增长;

• 归母净利润45.27亿元,较上年同期增长5.53%,实现正增长;

• 扣非归母净利润43.88亿元,较上年同期增长40.35%,实现较大幅度增长;

• 经营性净现金流57.08亿元,较上年同期增长39.20%,实现较大幅度增长。

1.2.单季业绩

2023年第四季度,公司实现:

• 营业总收入178.82亿元,同比增长-17.58%,同比出现下降,环比增长10.24%,环比实现正增长;

• 净利润4.58亿元,同比增长-34.63%,同比出现下降,环比增长-29.70%,环比出现下降;

• 归母净利润4.80亿元,同比增长-30.74%,同比出现下降,环比增长-25.87%,环比出现下降;

• 扣非归母净利润1.59亿元,同比增长97.34%,同比实现大幅增长,环比增长-56.50%,环比出现大幅下降;

• 经营性净现金流6.46亿元,同比增长5.83%,同比实现正增长,环比增长-86.13%,环比出现大幅下降。

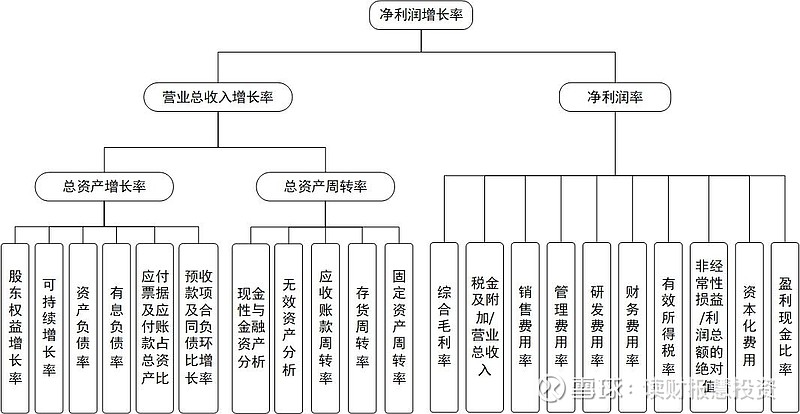

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

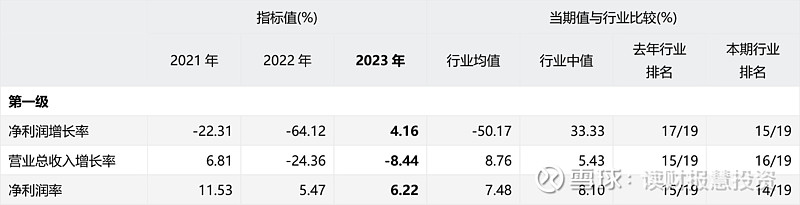

• 2023年,公司净利润增长率为4.16%,较上年同期变动68.28个百分点(上年同期为-64.12%);指标值低于行业中值(行业中值为33.33%),公司利润增长低于行业平均水平。

• 营业总收入增长率为-8.44%,较上年同期变动15.92个百分点(上年同期为-24.36%);指标值行业排名靠后(行业排名16/19),营业总收入增长显著低于行业平均水平。

• 净利润率为6.22%,较上年同期变动0.75个百分点(上年同期为5.47%);指标值低于行业中值(行业中值为8.10%),盈利能力低于行业平均水平。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

★ 2023年,公司总资产增长率为-4.86%,较上年同期变动-19.56个百分点(上年同期为14.70%);指标值行业排名靠后(行业排名17/19),公司总资产增速显著低于行业平均水平。

分拆来看:

• 股东权益增长率为4.66%,较上年同期变动3.13个百分点(上年同期为1.53%);指标值低于行业中值(行业中值为6.76%),股东权益增速低于行业平均水平。

• 资产负债率为54.25%,较上年同期变动-4.16个百分点(上年同期为58.41%);指标值高于行业中值(行业中值为39.93%),总体债务负担高于行业平均水平。

• 有息负债率为19.87%,较上年同期变动1.90个百分点(上年同期为17.97%);指标值高于行业中值(行业中值为8.79%),借贷还本付息压力高于行业平均水平。

• 应付票据及应付账款占总资产比重为15.01%,较上年同期变动-3.18个百分点(上年同期为18.19%);指标值低于行业中值(行业中值为18.99%),应付票据及应付账款占总资产比低于行业平均水平。

• 预收款项及合同负债环比增长率为11.51%,较上年同期变动36.59个百分点(上年同期为-25.08%);指标值高于行业中值(行业中值为-9.90%),预收款项及合同负债环比增速优于行业平均水平。

★ 2023年,公司总资产周转率为0.48,较上年同期变动-0.06(上年同期为0.54);指标值低于行业中值(行业中值为0.57),公司资产总体运营效率低于行业平均水平。

分拆来看:

• 现金性资产占总资产比重为19.35%,较上年同期变动-3.64个百分点(上年同期为22.99%);指标值低于行业中值(行业中值为22.24%),现金性资产比重低于行业平均水平。

• 无效资产占总资产比重为0.15%,较上年同期变动0.07个百分点(上年同期为0.08%);指标值与行业中值持平(行业中值为0.15%)。

• 应收票据与应收账款周转率为2.92,较上年同期变动-0.58(上年同期为3.50);指标值高于行业中值(行业中值为2.47),应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强。

• 存货周转率为2.68,较上年同期变动-0.50(上年同期为3.18);指标值与行业中值持平(行业中值为2.68)。

• 固定资产周转率为3.43,较上年同期变动-1.46(上年同期为4.89);指标值低于行业中值(行业中值为4.93),固定资产运营效率低于行业平均水平。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2023年,公司

• 毛利率为27.71%,较上年同期变动3.67个百分点(上年同期为24.04%);指标值高于行业中值(行业中值为25.60%),公司产品毛利率高于行业平均水平,盈利能力相对较强。

• 税金及附加/营业总收入为0.57%,较上年同期变动0.11个百分点(上年同期为0.46%);指标值低于行业中值(行业中值为0.62%),税金及附加占比低于行业平均水平。

• 销售费用率为8.40%,较上年同期变动0.60个百分点(上年同期为7.80%);指标值高于行业中值(行业中值为5.99%),销售费用支出比重高于行业平均水平。

• 管理费用率为3.58%,较上年同期变动0.31个百分点(上年同期为3.27%);指标值低于行业中值(行业中值为3.61%),管理费用支出比重低于行业平均水平。

• 研发费用率为7.92%,较上年同期变动-0.64个百分点(上年同期为8.56%);指标值行业排名靠前(行业排名3/19),研发费用支出比重明显高于行业平均水平,公司对研发投入比较重视,但也应关注研发费用投入的效率和风险。

• 财务费用率为-0.63%,较上年同期变动-0.27个百分点(上年同期为-0.36%);指标值行业排名靠后(行业排名16/19),财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小。

• 非经常性损益/利润总额的绝对值为2.62%,较上年同期变动-20.99个百分点(上年同期为23.61%);指标值行业排名靠后(行业排名16/19),非经常性损益对利润的影响明显低于行业平均水平。

• 有效所得税税率为13.36%,较上年同期变动4.48个百分点(上年同期为8.88%);指标值高于行业中值(行业中值为10.80%),公司有效所得税税率高于行业平均水平。

• 盈利现金比率为123.93%,较上年同期变动31.20个百分点(上年同期为92.73%);指标值行业排名靠前(行业排名3/19),净利润的现金含量明显高于行业平均水平,公司盈利质量相对很好。

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2023年年度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 其他应收款/总资产:“其他应收款/总资产”偏高,需要警惕报表操纵、关联方占用资金等风险。

四、结论

2023年,三一重工营业总收入增长-8.44%,出现下降;归母净利润增长5.53%,实现正增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为负增长,对净利润增长率形成了负贡献;另一因素——净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为负增长,对营业总收入增长率形成负贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 公司利润增长低于行业平均水平;营业总收入增长显著低于行业平均水平;盈利能力低于行业平均水平。

• 公司总资产增速显著低于行业平均水平;股东权益增速低于行业平均水平;总体债务负担高于行业平均水平;借贷还本付息压力高于行业平均水平;应付票据及应付账款占总资产比低于行业平均水平;预收款项及合同负债环比增速优于行业平均水平。

• 公司资产总体运营效率低于行业平均水平;现金性资产比重低于行业平均水平;应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强;固定资产运营效率低于行业平均水平。

• 公司产品毛利率高于行业平均水平,盈利能力相对较强;税金及附加占比低于行业平均水平;销售费用支出比重高于行业平均水平;管理费用支出比重低于行业平均水平;研发费用支出比重明显高于行业平均水平,公司对研发投入比较重视,但也应关注研发费用投入的效率和风险;财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小;非经常性损益对利润的影响明显低于行业平均水平;公司有效所得税税率高于行业平均水平;净利润的现金含量明显高于行业平均水平,公司盈利质量相对很好。

对于公司的本期报告数据,应该重点关注:其他应收款/总资产等。