一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要:

本分析报告数据来源为$中直股份(SH600038)$ 2023年年度财务报告及公司所处行业“航空装备Ⅲ”中11家公司的同期财务报告。

• 业绩概述:

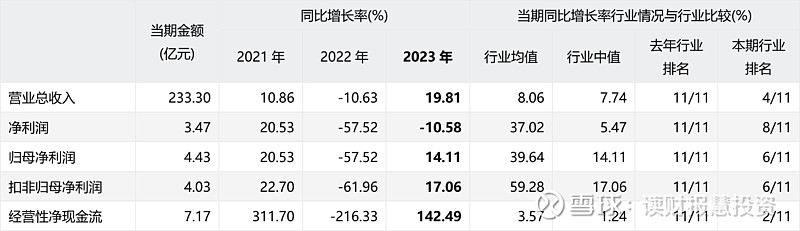

根据中直股份(600038.SH)2023年年度财务报告数据,公司在2023年,实现营业总收入233.30亿元,同比增长19.81%;归母净利润4.43亿元,同比增长14.11%;扣非归母净利润4.03亿元,同比增长17.06%。

从本季度单季来看,2023年第四季度,公司实现营业总收入75.79亿元,同比增长-14.45%,环比增长45.96%;归母净利润1.50亿元,同比增长-55.82%,环比增长-10.03%;扣非归母净利润1.42亿元,同比增长-55.93%,环比增长-13.05%。

• 重点关注:

根据公司的报告数据,公司本期应重点关注:应收账款/营业收入、资产负债率、前五大客户占比、前五大供应商占比、毛利率和关联交易收入占比等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:600038.SH

股票简称:中直股份

所属行业:航空装备Ⅲ

行业企业数量:49家

行业企业分析样本数:11家

所属地区:黑龙江

上市日期:2000-12-18

主要业务:既涉及直升机零部件制造业务,又涵盖民用直升机整机、航空转包生产及客户化服务,构建了系统与集成级的解决方案优势,为政府客户、企业客户和消费者提供有竞争力的航空产品与服务,高端装备制造。

备注:样本公司主要包括:中直股份(600038.SH)、中航机载(600372.SH)、$中航重机(SH600765)$ 、航发控制(000738.SZ)、$中航高科(SH600862)$ 、洪都航空(600316.SH)、航材股份(688563.SH)、中无人机(688297.SH)、*ST炼石(000697.SZ)、江航装备(688586.SH)、航亚科技(688510.SH)等。

二、经营业绩

1.业绩情况

1.1.当前业绩

中直股份(600038.SH)2023年财务报告显示,公司实现:

• 营业总收入233.30亿元,较上年同期增长19.81%,实现正增长;

• 净利润3.47亿元,较上年同期增长-10.58%,出现下降;

• 归母净利润4.43亿元,较上年同期增长14.11%,实现正增长;

• 扣非归母净利润4.03亿元,较上年同期增长17.06%,实现正增长;

• 经营性净现金流7.17亿元,较上年同期增长142.49%,实现大幅增长,同比增长率位于行业前列。

1.2.单季业绩

2023年第四季度,公司实现:

• 营业总收入75.79亿元,同比增长-14.45%,同比出现下降,环比增长45.96%,环比实现较大幅度增长;

• 净利润0.67亿元,同比增长-80.76%,同比出现大幅下降,环比增长-58.81%,环比出现大幅下降;

• 归母净利润1.50亿元,同比增长-55.82%,同比出现大幅下降,环比增长-10.03%,环比出现下降;

• 扣非归母净利润1.42亿元,同比增长-55.93%,同比出现大幅下降,环比增长-13.05%,环比出现下降;

• 经营性净现金流25.59亿元,同比增长55.84%,同比实现大幅增长,环比增长470.39%,环比实现大幅增长。

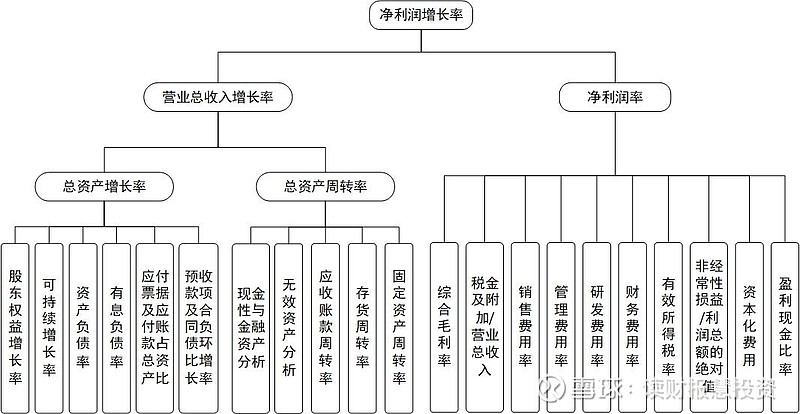

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

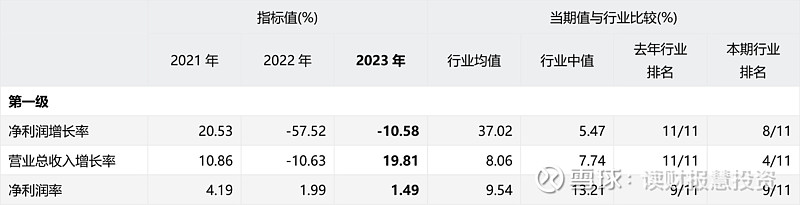

• 2023年,公司净利润增长率为-10.58%,较上年同期变动46.94个百分点(上年同期为-57.52%);指标值低于行业中值(行业中值为5.47%),公司利润增长低于行业平均水平。

• 营业总收入增长率为19.81%,较上年同期变动30.44个百分点(上年同期为-10.63%);指标值高于行业中值(行业中值为7.74%),营业总收入增长优于行业平均水平。

• 净利润率为1.49%,较上年同期变动-0.50个百分点(上年同期为1.99%);指标值行业排名靠后(行业排名9/11),盈利能力明显低于行业平均水平。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

★ 2023年,公司总资产增长率为0.19%,较上年同期变动-2.45个百分点(上年同期为2.64%);指标值低于行业中值(行业中值为9.95%),公司总资产增速低于行业平均水平。

分拆来看:

• 股东权益增长率为1.58%,较上年同期变动0.27个百分点(上年同期为1.31%);指标值行业排名靠后(行业排名9/11),股东权益增速显著低于行业平均水平。

• 资产负债率为63.24%,较上年同期变动-0.51个百分点(上年同期为63.75%);指标值高于行业中值(行业中值为31.28%),总体债务负担高于行业平均水平。

• 有息负债率为7.08%,较上年同期变动1.94个百分点(上年同期为5.14%);指标值高于行业中值(行业中值为4.06%),借贷还本付息压力高于行业平均水平。

• 应付票据及应付账款占总资产比重为44.18%,较上年同期变动-4.44个百分点(上年同期为48.62%);指标值行业排名靠前(行业排名1/11),应付票据及应付账款占总资产比明显优于行业平均水平。

• 预收款项及合同负债环比增长率为-23.91%,较上年同期变动20.25个百分点(上年同期为-44.16%);指标值低于行业中值(行业中值为-11.27%),预收款项及合同负债环比增速低于行业平均水平。

★ 2023年,公司总资产周转率为0.84,较上年同期变动0.13(上年同期为0.71);指标值行业排名靠前(行业排名1/11),资产总体运营效率明显高于行业平均水平。

分拆来看:

• 现金性资产占总资产比重为11.59%,较上年同期变动3.96个百分点(上年同期为7.63%);指标值行业排名靠后(行业排名10/11),现金性资产所占比重明显低于行业平均水平。

• 无效资产占总资产比重为0.48%,指标值与去年同期持平;指标值高于行业中值(行业中值为0.32%),无效资产比重高于行业平均水平。

• 应收票据与应收账款周转率为3.92,较上年同期变动-0.14(上年同期为4.06);指标值行业排名靠前(行业排名2/11),应收票据与应收账款运营效率明显优于行业平均水平,说明公司对客户的议价能力明显强于同行业。

• 存货周转率为1.64,较上年同期变动0.28(上年同期为1.36);指标值低于行业中值(行业中值为1.77),存货运营效率低于行业平均水平。

• 固定资产周转率为13.08,较上年同期变动2.14(上年同期为10.94);指标值高于行业中值(行业中值为3.00),固定资产运营效率优于行业平均水平。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2023年,公司

• 毛利率为10.13%,较上年同期变动-0.17个百分点(上年同期为10.30%);指标值行业排名靠后(行业排名10/11),公司产品毛利率明显低于行业平均水平,盈利能力相对很弱。

• 税金及附加/营业总收入为0.30%,较上年同期变动0.18个百分点(上年同期为0.12%);指标值行业排名靠后(行业排名10/11),税金及附加占比明显低于行业平均水平,应进一步分析其原因和持续性。

• 销售费用率为1.03%,较上年同期变动0.14个百分点(上年同期为0.89%);指标值高于行业中值(行业中值为0.87%),销售费用支出比重高于行业平均水平。

• 管理费用率为4.00%,较上年同期变动-0.68个百分点(上年同期为4.68%);指标值低于行业中值(行业中值为7.44%),管理费用支出比重低于行业平均水平。

• 研发费用率为3.23%,较上年同期变动0.59个百分点(上年同期为2.64%);指标值行业排名靠后(行业排名9/11),研发费用支出比重明显低于行业平均水平,应关注公司研发投入是否存在不足的问题。

• 财务费用率为0.01%,指标值与去年同期持平;指标值高于行业中值(行业中值为-0.47%),财务费用支出比重高于行业平均水平。

• 非经常性损益/利润总额的绝对值为11.38%,较上年同期变动-0.07个百分点(上年同期为11.45%);指标值高于行业中值(行业中值为5.02%),非经常性损益对利润的影响高于行业平均水平,盈利的可持续性值得关注。

• 有效所得税税率为1.25%,较上年同期变动2.48个百分点(上年同期为-1.23%);指标值行业排名靠后(行业排名11/11),公司有效所得税税率明显低于行业平均水平,应关注其背后的原因。

• 盈利现金比率为206.52%,较上年同期变动641.10个百分点(上年同期为-434.58%);指标值行业排名靠前(行业排名2/11),净利润的现金含量明显高于行业平均水平,公司盈利质量相对很好。

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2023年年度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 应收账款/营业收入:“应收账款/营业收入”降幅较大,说明公司应收账款相对营业收入下降较大,公司对客户的议价能力可能提升,这会导致公司流动资金压力、回款风险减少;“应收账款/营业收入”行业排名下降,公司应收账款管理能力和对客户的议价能力相对行业整体水平有较大幅度提升。

• 资产负债率:“资产负债率”偏高,说明公司债务压力较大,需要关注公司的偿债能力。

• 前五大客户占比:“前五大客户占比”较高,说明客户集中度高,客户对公司的谈判能力强,容易降低公司的盈利水平或者经营效率。如果客户出现问题或者减少采购,有可能使经营产生较大波动。

• 前五大供应商占比:“前五大供应商”占比较高,说明供应商集中度高,供应商的议价能力强,公司在采购价格、付款账期等方面可能处于不利地位。如果供应商出现问题,有可能使经营产生较大波动。

• 毛利率:“毛利率”数值排名位于行业尾部,公司盈利能力弱于同业公司。

• 关联交易收入占比:关联交易收入占比=向关联方销售产品及提供劳务金额/营业收入。关联交易收入占比过高,说明公司关联交易风险较高,应关注关联交易的原因、必要性、持续性,以及关联交易价格的公允性。

四、结论

2023年,中直股份营业总收入增长19.81%,实现正增长;归母净利润增长14.11%,实现正增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率下降,对净利润增长率形成了负贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 公司利润增长低于行业平均水平;营业总收入增长优于行业平均水平;盈利能力明显低于行业平均水平。

• 公司总资产增速低于行业平均水平;股东权益增速显著低于行业平均水平;总体债务负担高于行业平均水平;借贷还本付息压力高于行业平均水平;应付票据及应付账款占总资产比明显优于行业平均水平;预收款项及合同负债环比增速低于行业平均水平。

• 资产总体运营效率明显高于行业平均水平;现金性资产所占比重明显低于行业平均水平;无效资产比重高于行业平均水平;应收票据与应收账款运营效率明显优于行业平均水平,说明公司对客户的议价能力明显强于同行业;存货运营效率低于行业平均水平;固定资产运营效率优于行业平均水平。

• 公司产品毛利率明显低于行业平均水平,盈利能力相对很弱;税金及附加占比明显低于行业平均水平,应进一步分析其原因和持续性;销售费用支出比重高于行业平均水平;管理费用支出比重低于行业平均水平;研发费用支出比重明显低于行业平均水平,应关注公司研发投入是否存在不足的问题;财务费用支出比重高于行业平均水平;非经常性损益对利润的影响高于行业平均水平,盈利的可持续性值得关注;公司有效所得税税率明显低于行业平均水平,应关注其背后的原因;净利润的现金含量明显高于行业平均水平,公司盈利质量相对很好。

对于公司的本期报告数据,应该重点关注:应收账款/营业收入、资产负债率、前五大客户占比、前五大供应商占比、毛利率和关联交易收入占比等。