#医药全线反弹,创新药领涨# #医药持续下跌,他还值得投资吗# $九芝堂(SZ000989)$ $同仁堂(SH600085)$ $云南白药(SZ000538)$

最近,医药行业反腐整顿,人人自危,风声鹤唳。受此消息影响,近期医药上市公司股价频繁波动,市场对于长短期机会分歧较大。此时也正赶上中报出炉期。在此背景下,大家对医药行业上市公司的“成绩单”尤为关注。医药行业冲击不断,如何看待反转契机?

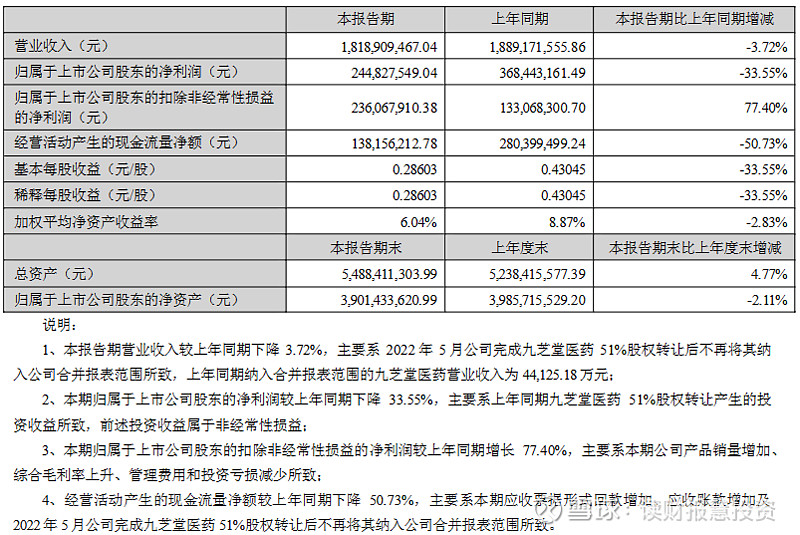

8月7日晚,九芝堂(000989) 发布其2023年半年报。2023年上半年,九芝堂实现营业收入18.19亿元,同比下降3.72%;归属于上市公司股东的净利润2.45亿元,同比下降33.55%;扣非净利润2.36亿元,同比上升77.40%。

在公司的半年报中,公司表示营业收入和归母净利润的下降主要缘于2022年5月公司完成九芝堂医药51%股权转让后不再将其纳入公司合并报表范围所致,上年同期纳入合并报表范围的九芝堂医药营业收入为4.41亿元。

根据公司的解释,如果将去年股权转让的影响刨除,数据调整后,公司2023年营业收入同比增长率应为25.62%,归母净利润增长率为56.50%,扣非归母净利润为77.40%,说明九芝堂的经营在稳定向好。

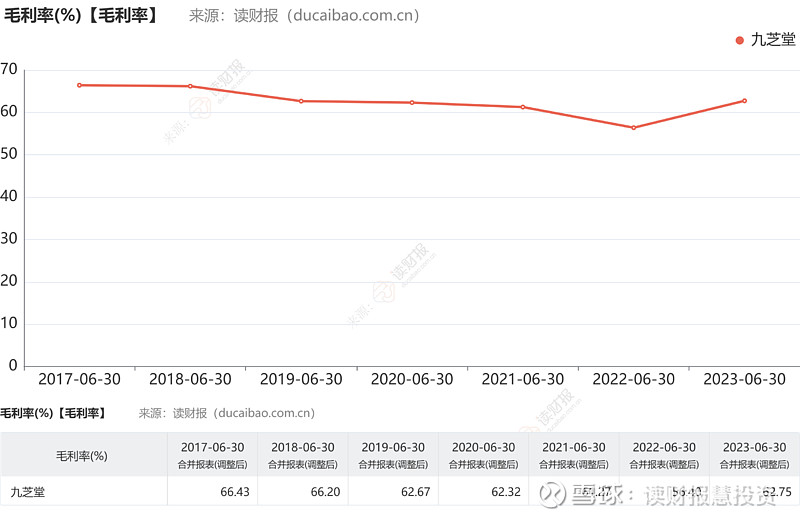

图1 综合毛利率

从综合毛利率来看,62.75%的毛利率相对去年同期的56.40%有明显提升。也是自2018年同期以来的最高值。

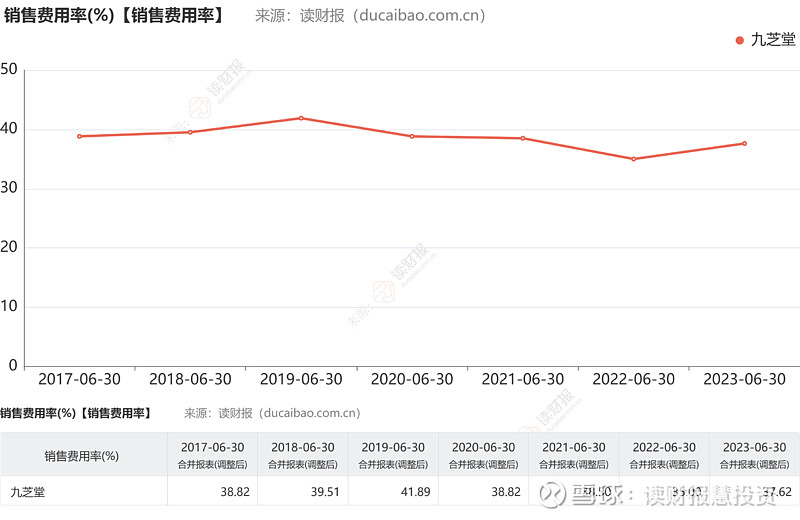

图2 销售费用率

从销售费用率来看,37.62%的销售费用率相对于去年同期的35.00%有所增加,但低于前几年同期水平,说明销售费用控制稳中有降。

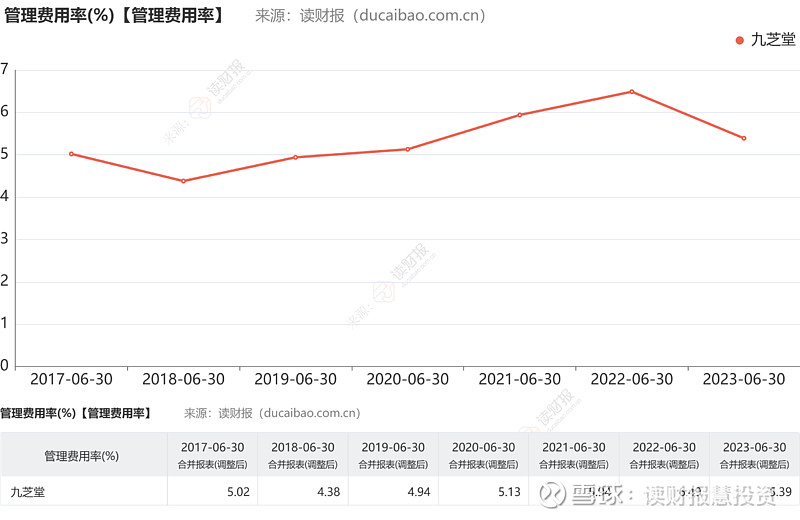

图3 管理费用率

从管理费用率来看,5.39%的管理费用率相对于去年同期的6.49%有明显的改善。

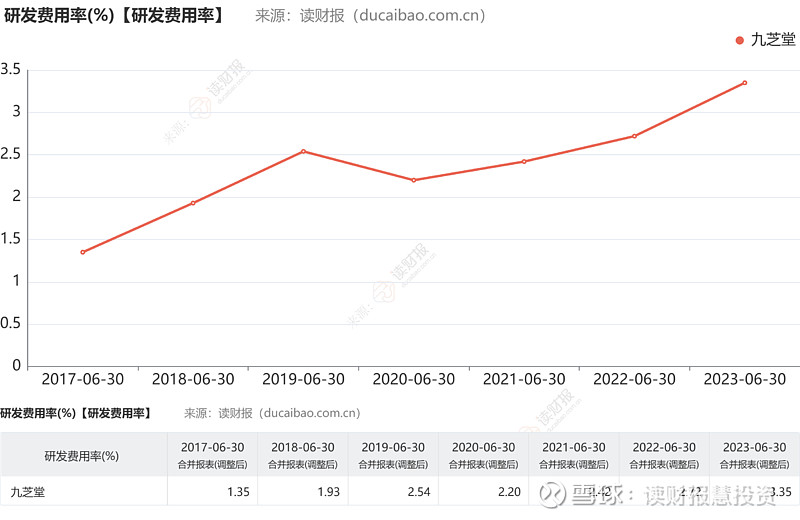

图4 研发增长率

从研发费用率来看,近年来九芝堂研发投入在稳定增加。根据公司表述,研发优势一直是九芝堂一项重要的核心竞争力。

九芝堂研发重要的投入方向之一干细胞项目在报告期中也取得了进一步的进展。

图5 经营活动产生的现金流量净额

从现金流分析来看,近年来九芝堂经营活动产生的净现金流呈现下降的趋势。

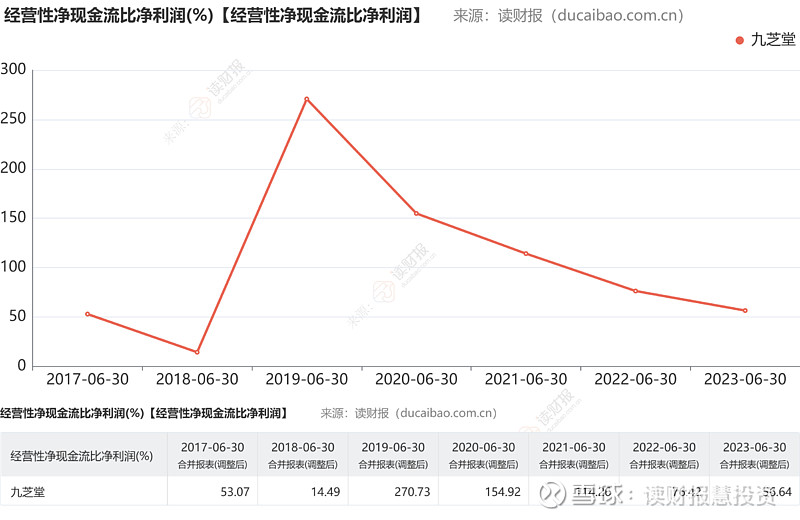

图6 经营性净现金流比净利润

从经营性净现金流比净利润来看,近年也是处于下降的态势,说明公司的盈利质量有所下滑,公司受到了市场压力的影响。

总体来说,九芝堂的经营比较稳定,管理在提升,但也面临着一定的市场和行业竞争压力,新的产品是否能够带来新的机遇和突破,拭目以待。

@每日经济新闻 @今日话题 N盟固利、恒瑞医药、康希诺、药明康德、丽珠集团、贝达药业、健康元、

更详细的分析指标和报告请访问“读财报”系统