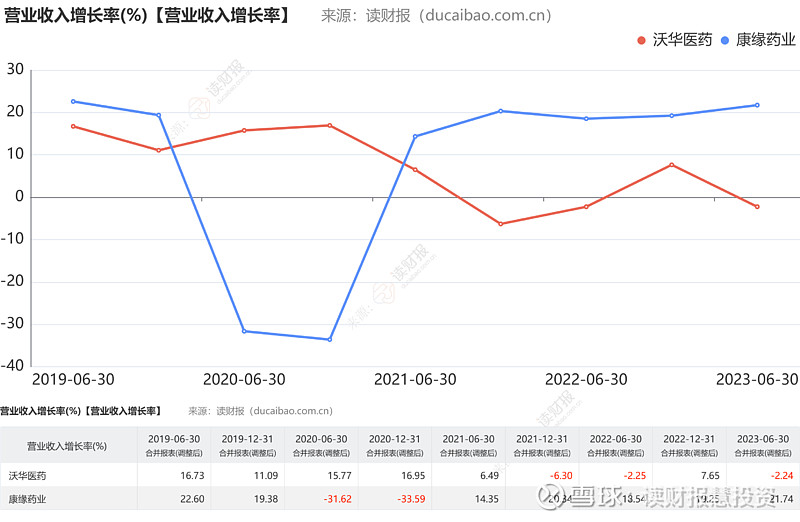

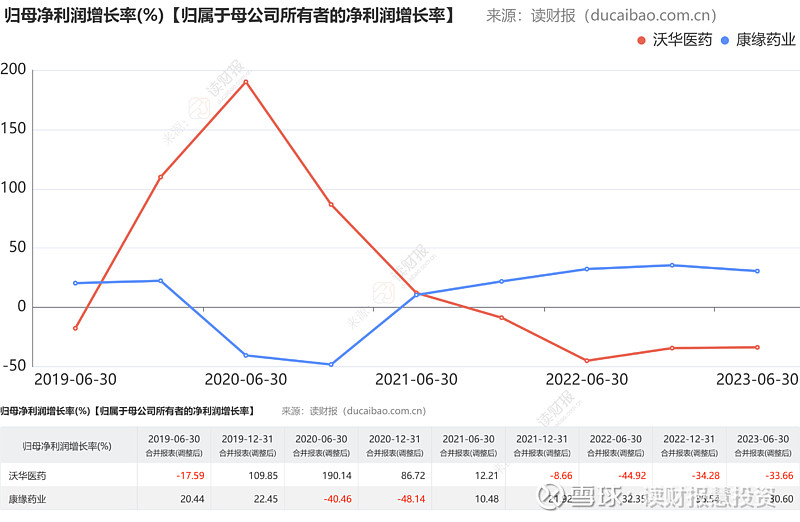

近日,$康缘药业(SH600557)$ 和$沃华医药(SZ002107)$ 先后发布了2023年半年报,截至7月底,中成药行业就这两家公司发布了半年报。2023年上半年,康缘药业实现营业收入25.53亿元,同比上升21.74%;归属于上市公司股东的净利润2.76亿元,同比上升30.60%;沃华医药(002107)近日发布2023年半年度报,报告期内,公司实现营业收入4.92亿元,同比减少2.24%;归属于上市公司股东的净利润0.37亿元,同比减少33.66%。

图1 营业收入增长率

图2 归母净利润增长率

两家公司同属中成药行业,经营走出了完全不一样的走势。康缘药业在2020年时业绩曾出现大幅下滑,当年归母净利润近乎腰斩,后来逐步走出低迷,近两年一直处于比较稳定的增长态势,营业收入增长率一直保持在20%左右;而沃华医药在2020年业绩达到顶峰,净利润一度增长三倍,然后一路下滑,近两年净利润一直处于下降状态。根据沃华医药半年报的披露,业绩下滑主要缘于中药材采购成本上升以及药品集采政策导致药品价格浮动受限双重因素的影响。这两重因素是当前中医药行业面临的整体压力,在康缘药业的报告中也有提及。但是同属于一个行业,经营结果明显不同,除外在影响因素外,内部经营因素肯定不容忽视。

为应对外部压力带来的影响,不同的企业采取的策略不同。在中成药行业,为了应对药品集采的影响,主要采取的策略是营销方面的发力和研发方面的发力。

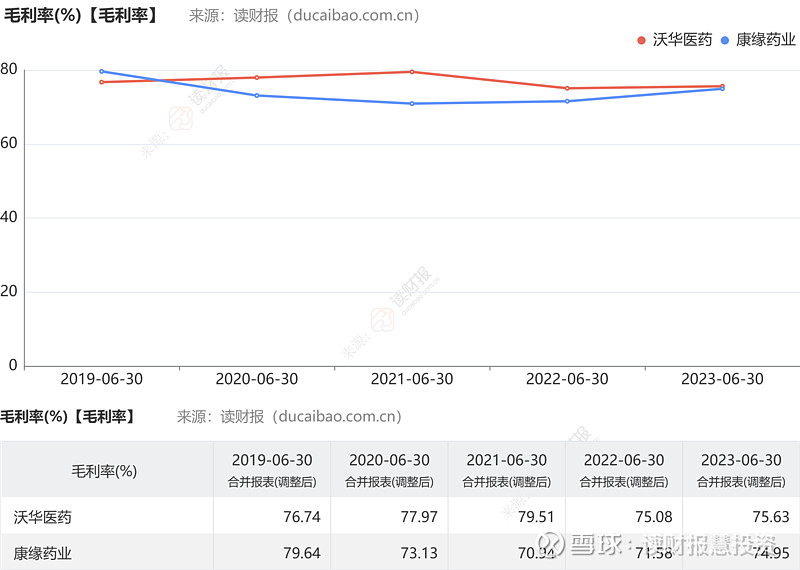

图3 毛利率

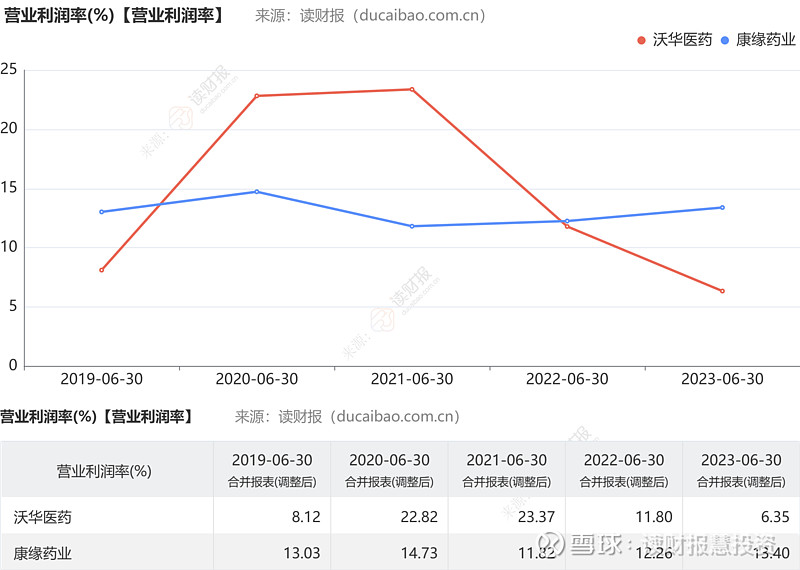

图4 营业利润率

从两家公司的毛利率对比来看,沃华医药和康缘药业毛利率几乎相当,说明原材料对两家公司的影响比较一致。然而,从营业利润率来看,二者却截然不同,康缘药业近几年一直稳定在13%左右,而沃华医药则出现了较大幅度的波动。具体看二者的三项费用率情况:

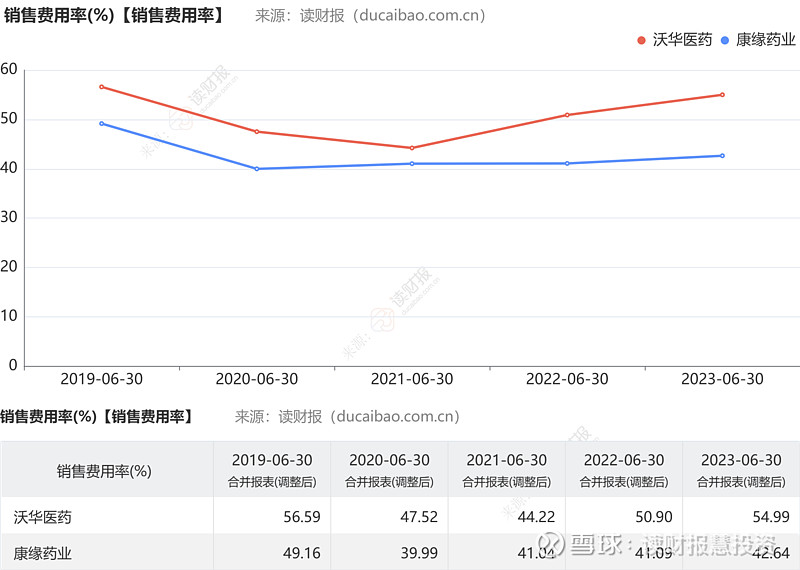

图5 销售费用率

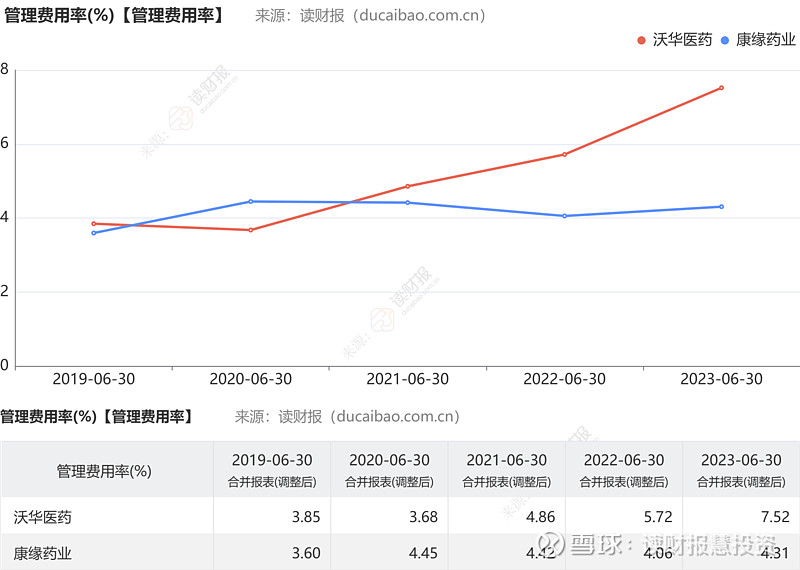

图6 管理费用率

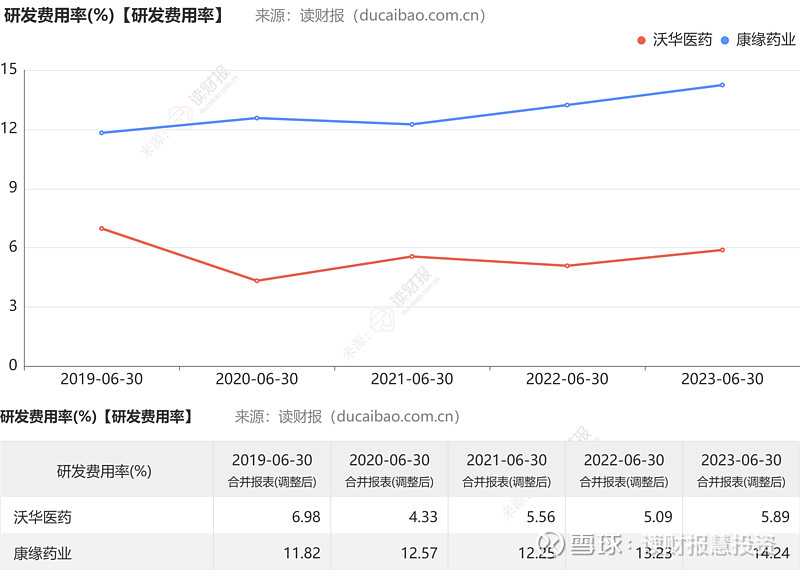

图7 研发费用率

从三项费用率对比来看,沃华医药的销售费用率和管理费用率近年一直高于康缘药业,尤其管理费用率攀升比较厉害,2023年上半年管理费用率接近康缘药业的两倍。而研发费用率,沃华医药明显低于康缘药业,康缘药业的研发费用率一直在13、14%左右,而沃华医药研发费用率仅为5%多一点。这充分说明了两家公司在应对药品集采压力所采取的不同策略:沃华医药把更多的精力投入到了营销上,而康缘药业在研发投入上相对要更多一些。这一点在两家公司半年报的描述中也能看出端倪,沃华医药在半年报中大篇幅描述了公司的营销策略和管理策略,而在研发方面,虽然公司披露了其43项发明专利,但是可以看出近两年公司的发明专利和研发成果相对还是较少的。

而康缘药业在报告中,则着重阐述了自己的技术与研发优势。

在面对行业的上下游双重压力时,究竟是应该采取营销策略广播多收,还是应该采取研发策略力求单兵突围,还是二者齐头并进,这与企业的文化、企业自身的优势以及决策者的选择有关,但最终结果的好坏都将体现到财务报表中。

从目前结果来看,沃华医药所采取的策略没有止住业绩下滑的趋势,而康缘药业也还没有回到2019年的巅峰。但二者经营还是呈现出了明显的差异性。

在中成药集采和中药价格浮动的双重危机下,中医药行业正迎来洗牌的时期,身处其中的各个药企如何应对,非常值得关注!$仁和药业(SZ000650)$ ,恒瑞医药、汉森制药、比亚迪、万科、天马科技、

更详细分析请访问“读财报”系统

值得说明的是:以上分析都基于一个基本的假定:公司披露的报告全面、真实、客观地反映了其经营现状,无虚假和粉饰操作。而其是否可能存在虚假和粉饰成分,读者可以自己“大胆假设、小心求证”,不在本公开分析的讨论范围之列。