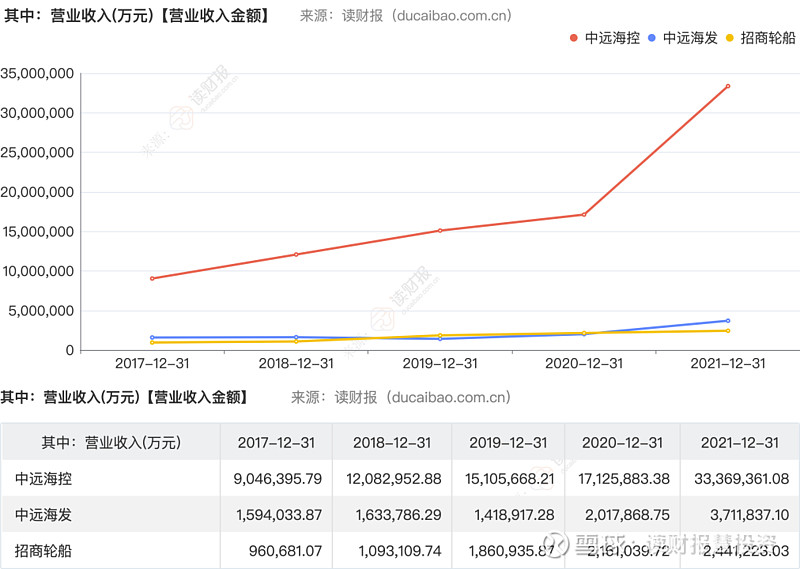

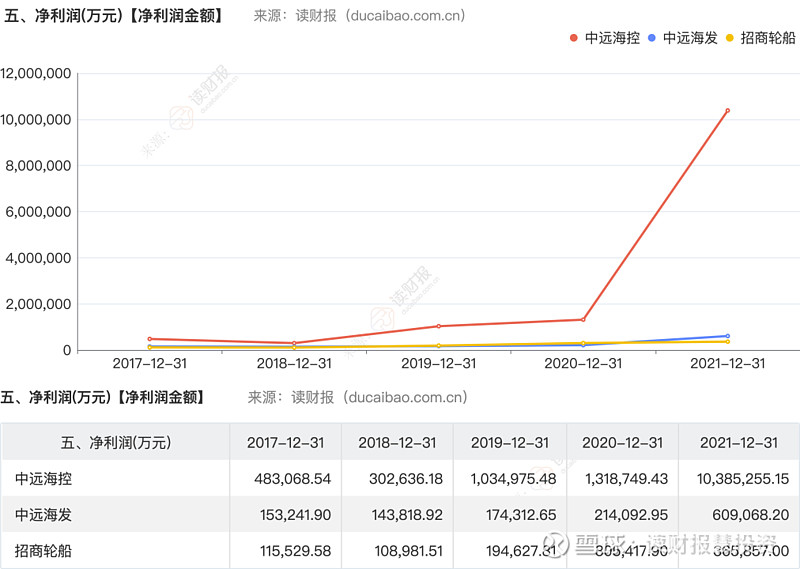

据中远海控2021年报,报告期内,中远海控实现营业收入3336.94亿元,营收增长率达到94.85%,净利润1038.53亿元,同比增长687.51%。94.85%的业绩增长率和687.51%的净利润增长率是其他企业难以匹敌的增长速度,造成航运业营收猛增的还是疫情因素,各地航运都处于供不应求的状态,航运的运力和集装箱的数量成为航运业发展的关键。那中远海控目前的运力还可以支撑其高速增长吗?

【盈利能力分析】

中远海控2021年报

数据来源:上海航运交易所

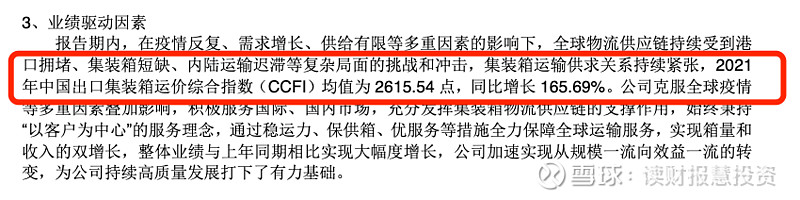

据中远海控2021年报表述,其2021年业绩增长的主要驱动因素为运力供需关系紧张,运价大幅上升,2021年中国出口集装箱运价综合指数(CCFI)均值为2615.54点,同比增长165.69%,是利润大增的主因,在2022年一季度,CCFI平均值为3400左右,仍然高于2021年均值,根据上海航运交易所的数据,2022年二季度,CCFI值有所下滑,低于一季度,但二季度整体CCFI平均值仍高于21年,运价仍处于高位运行阶段。

中远海控2021年报

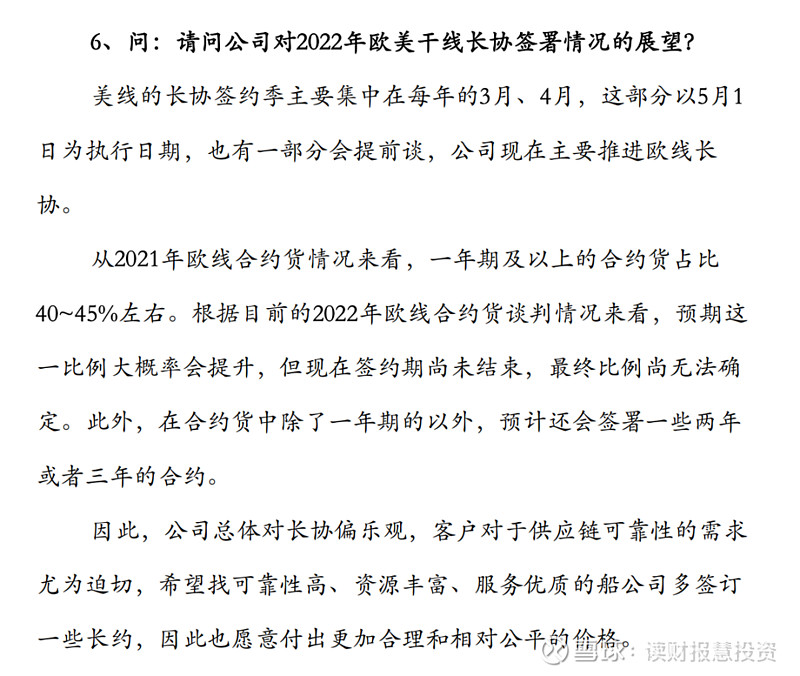

中远海控2021三季报电话会议

中远海控在投资者关系平台的回复

根据我们对中远海控的运价分析,可以发现运价均值在2022年一季度到达顶峰后,在二季度还是有所下降。在年报与电话会议以及公开平台中,可以发现,中远海控预计负债2021年增幅达到42.14亿,且长期服务协议的签订价格也有提升,在当前运价水平下签订的协议,可保证中远海控1-2年的利润。

中远海控2022年一季报

中远海控2021年报

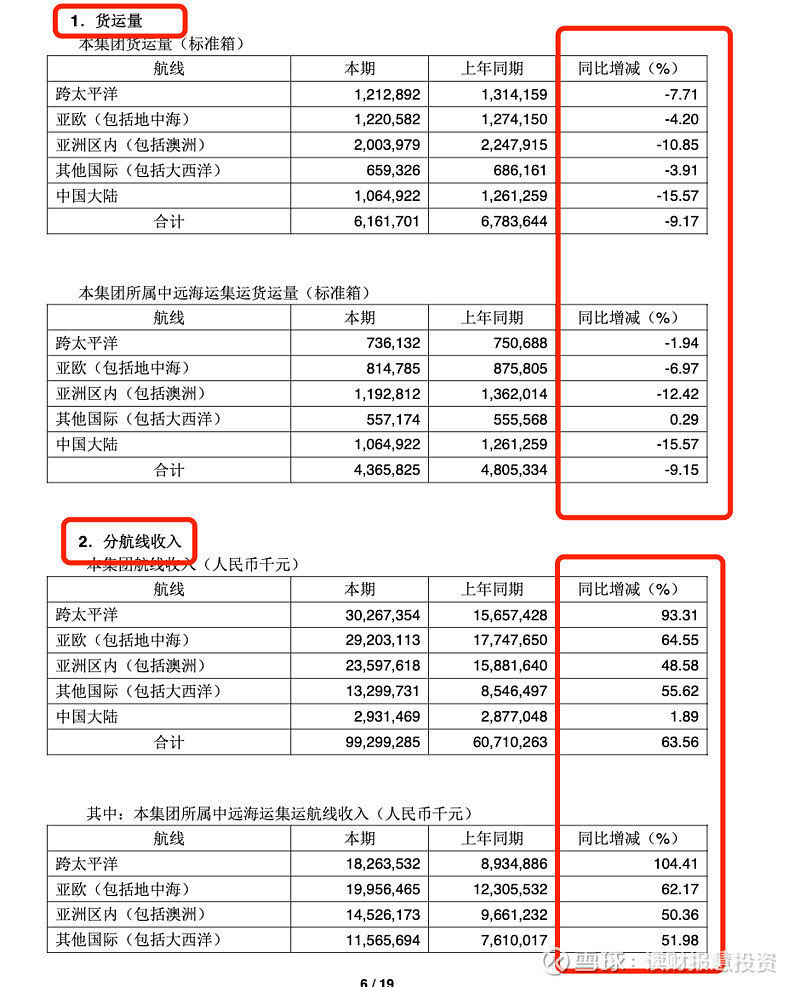

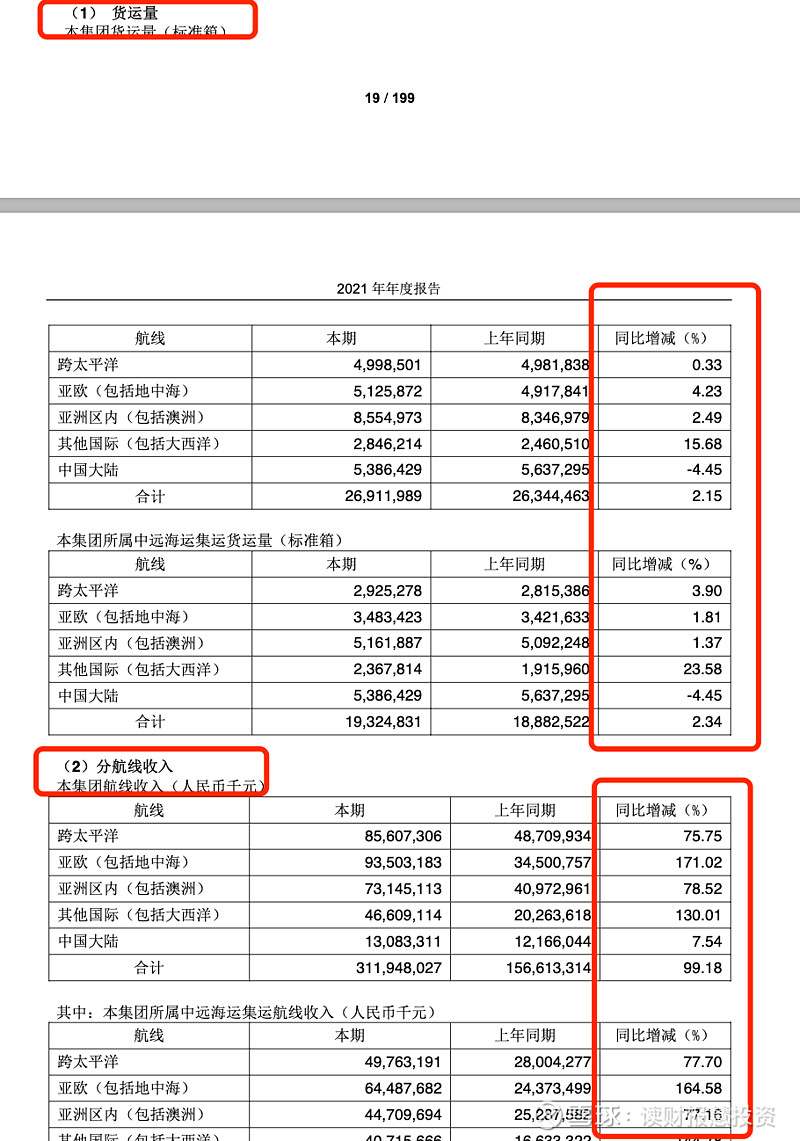

对中远海控的2021年报以及2022年一季报进行分析可知,其利润增长主要源于其海运价格的大幅攀升,在运力方面,2021年各航线货运量上升幅度远小于收入增长幅度(例如亚欧航线货运量同比增加4.23%,亚欧航线收入同比增加171.02%),且中国大陆货运量下降,但该航线收入仍有上升。

当前运价的上涨在相当程度上是由于运力紧张,中远海控在基本维持原有运力的情况下,营收大幅增长,若要维持高营收,运力也是中远海控需要继续提升的项目,中远海控的2021年报中提到了多份造船合同,总计在造船只价值50.54亿元。但造船周期较长,目前中远海控也支付了部分造船进度款,运力增加还需要时间。

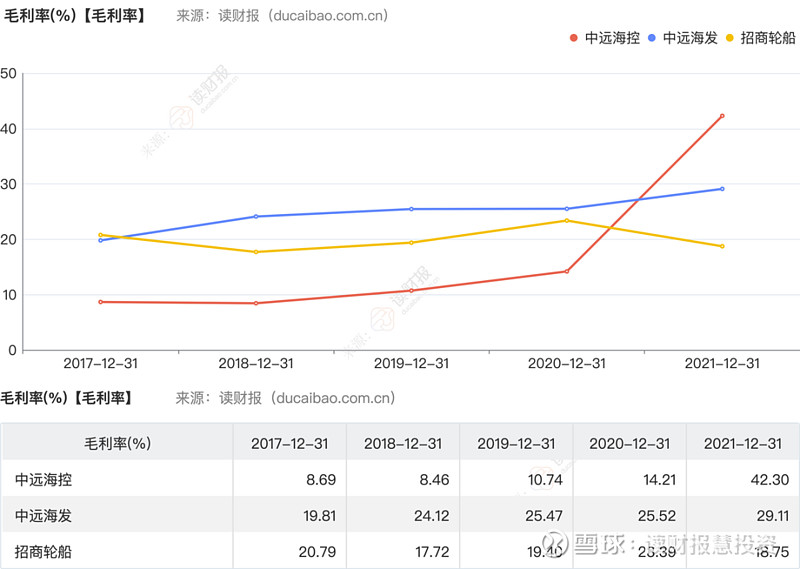

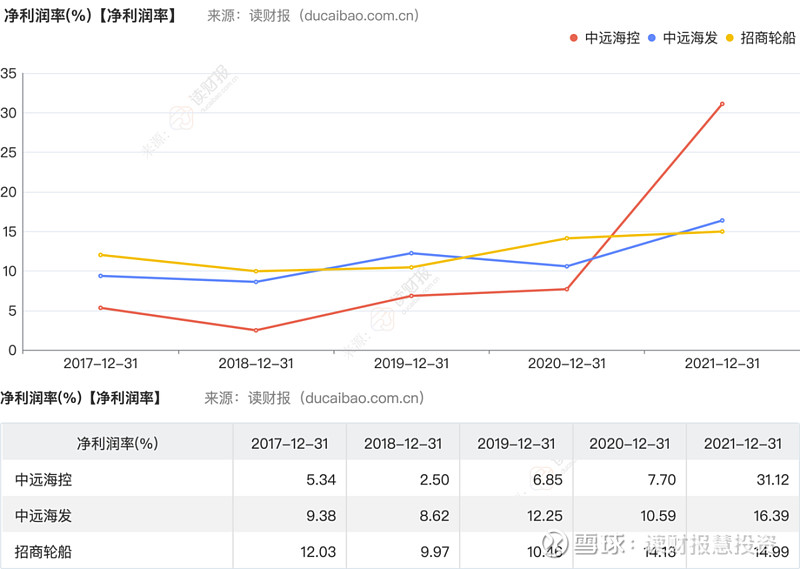

运价提升对于中远海控的影响还体现在利润方面。中远海控2021年的净利润率和毛利润率都大幅增加,远高于对比公司,但在2018年后,中远海控的营收和净利润额就已经一路攀升且高于对比公司,但其净利润与毛利润均低于对比公司,2021年净利润率和毛利润率的大幅增高,还是主要由于运价提升。

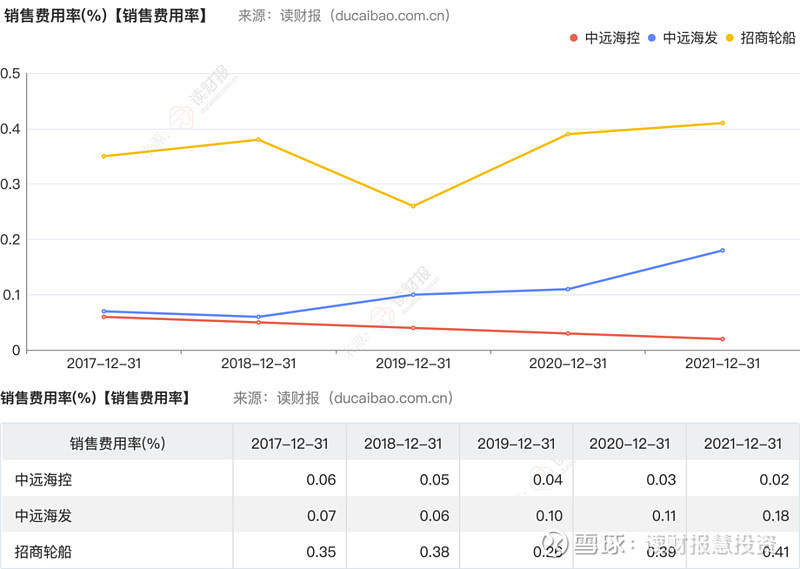

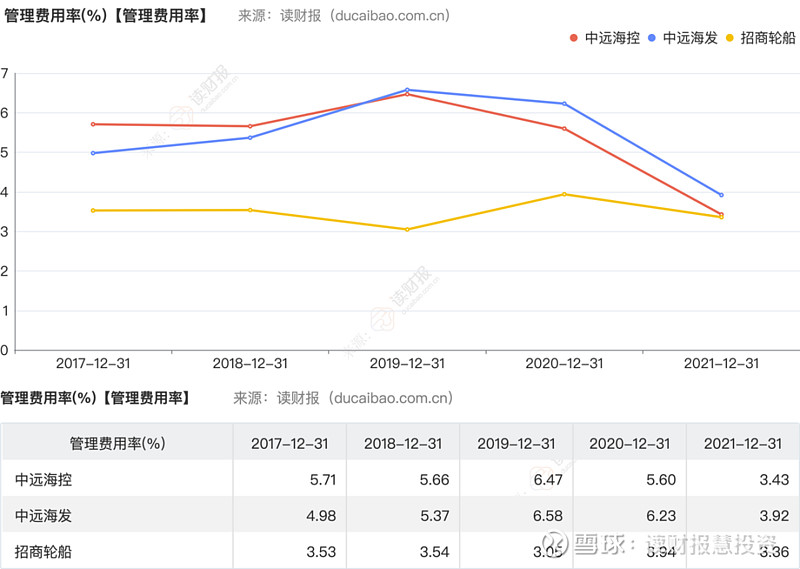

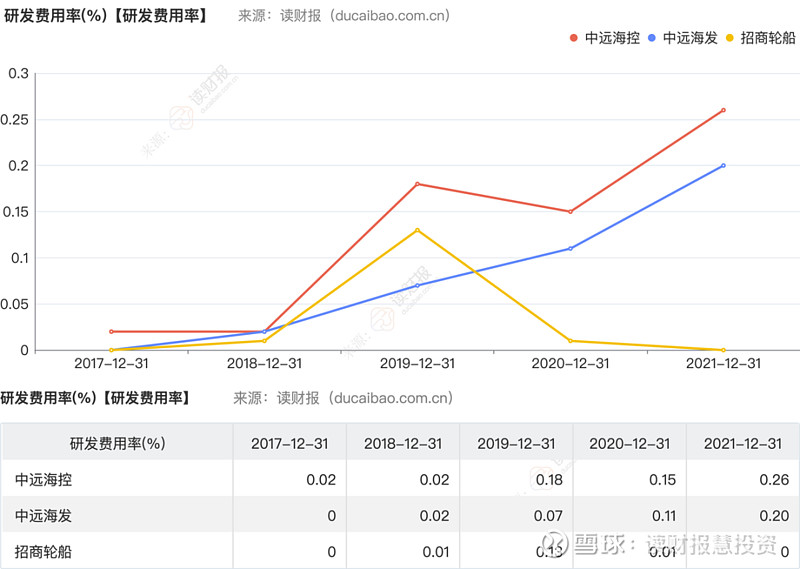

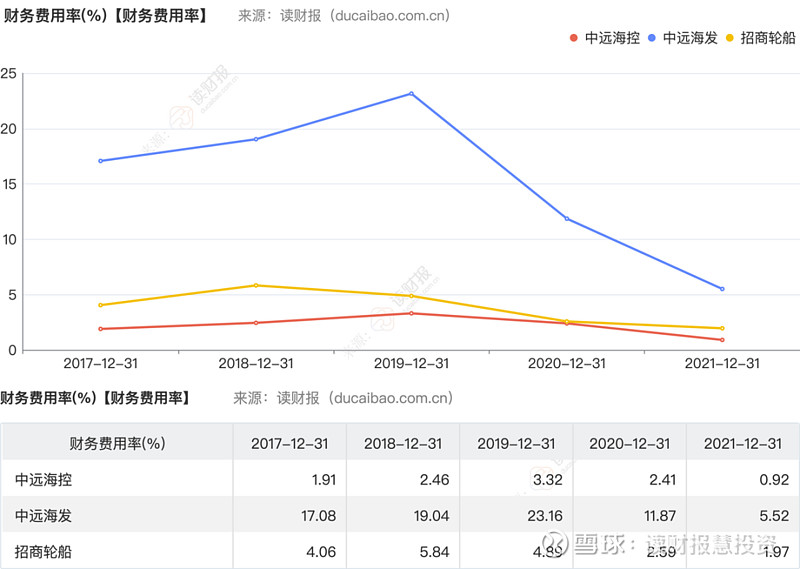

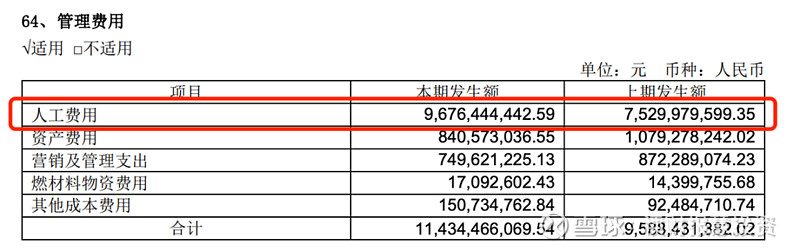

对于中远海控2021年之前的净利润率和毛利润率低于对比公司的情况,可以分析中远海控历年期间费用率,中远海控的销售费用率与财务费用率均低于对比公司,研发费用率高,但在0.3%以下,影响不大,期间费用率中最高的即为管理费用率,2021年之前均为5.5%以上,2021年降至3.43%,也是由于营收大幅增长。

中远海控2021年报

中远海控2020年报

中远海控2021年报

中远海控2020年报

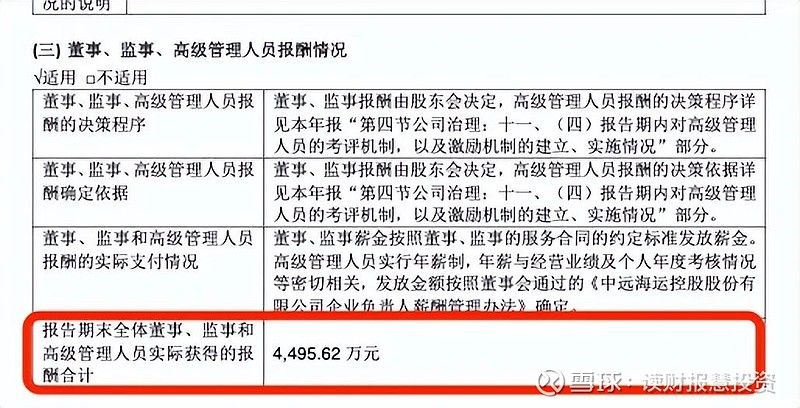

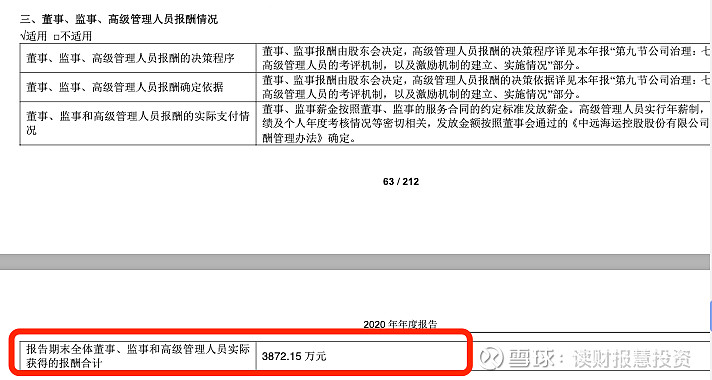

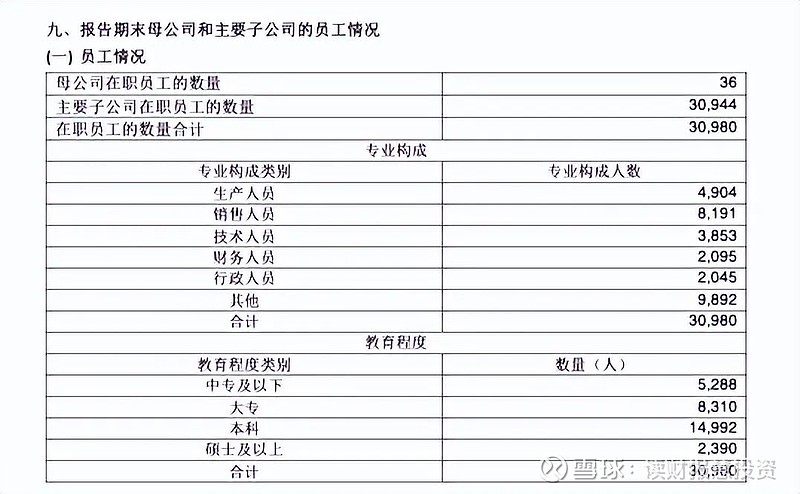

中远海控管理费用2021年增长18.46亿元,其中人工费用增长21.46亿元,据年报显示,2021年全体董事、监事和高级管理人员实际获得薪酬4495.62万元(2020年为3872.15万元),员工总数增加1601人,变动较小(2020年29379人→2021年30980人),管理人员平均薪资大幅上涨。

【资产变动分析】

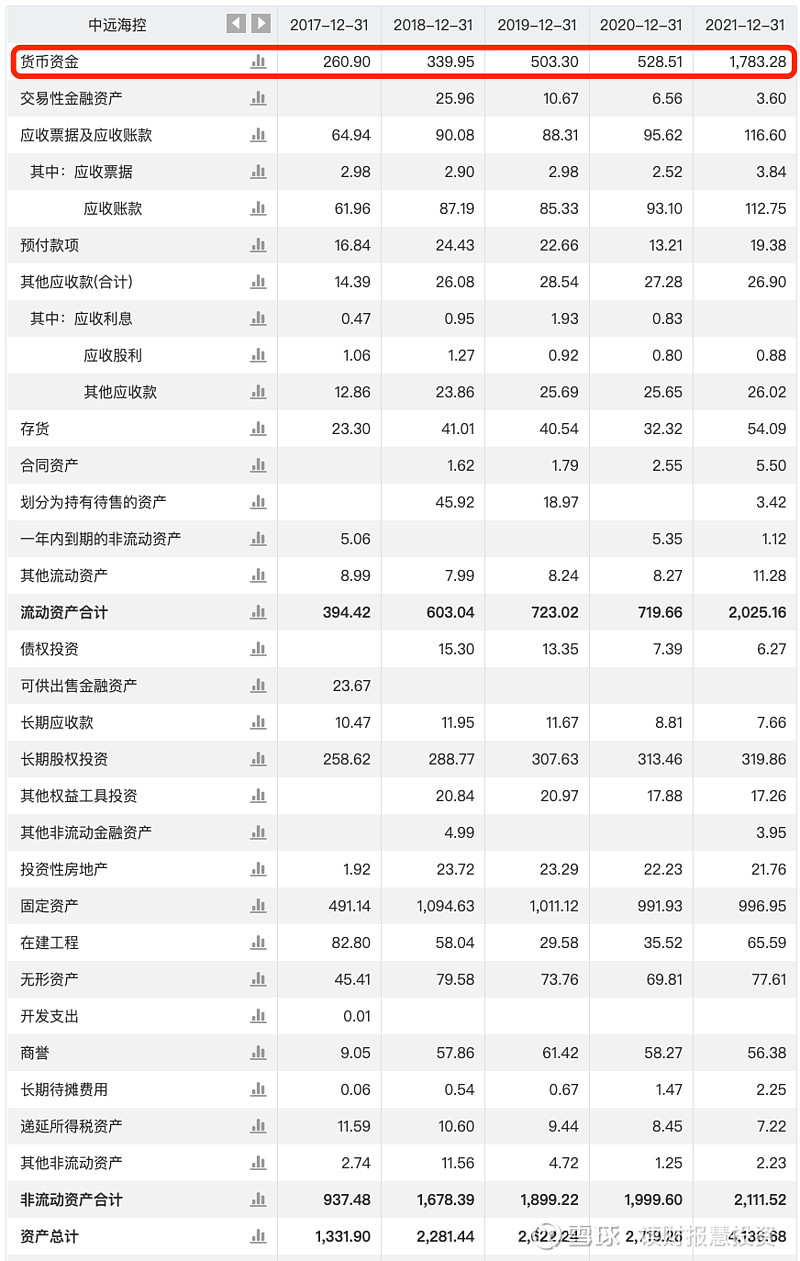

2021年的营收增加不仅带来了巨额利润,中远海控的资产规模的明显增大。目前中远海控资产总值4136.68亿元,同比上升52.13%,多数资产项目变动较小,账面的货币资金增长明显(2020年528.51亿元→2021年1783.28亿元)。

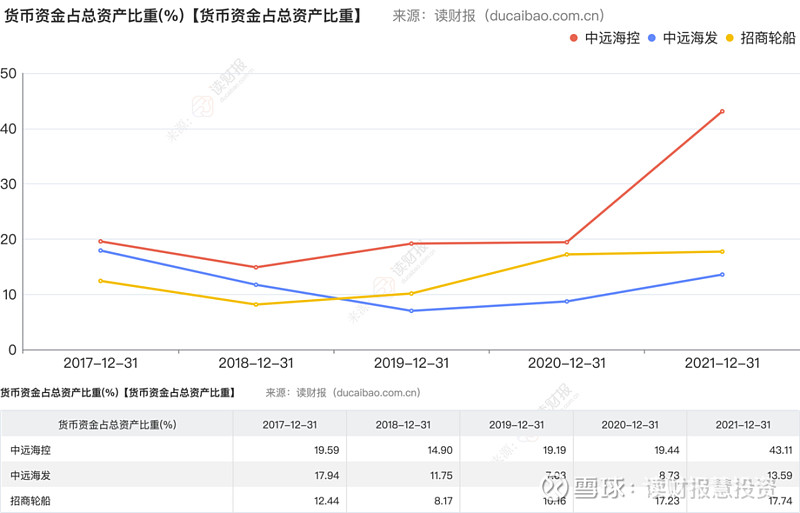

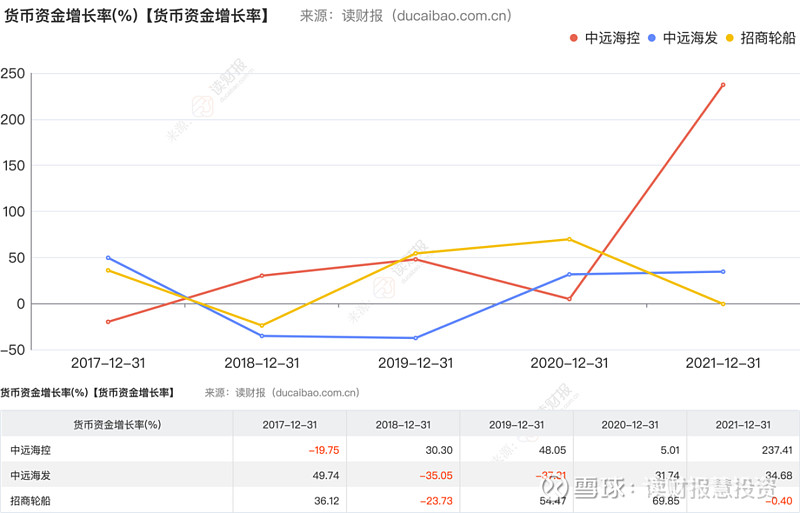

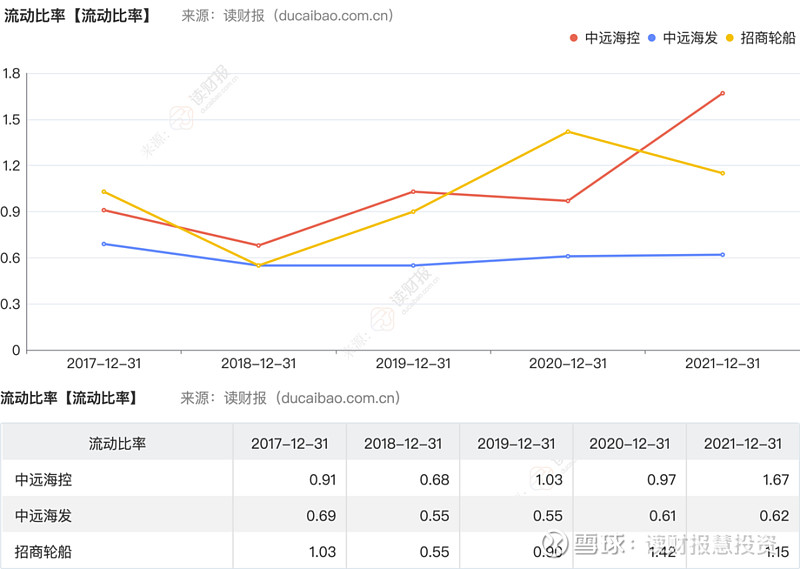

中远海控的2021年货币资金占总资产占比从19.44%上升至43.11%,货币资金增长率达到237.41%,流动比率达到1.67。

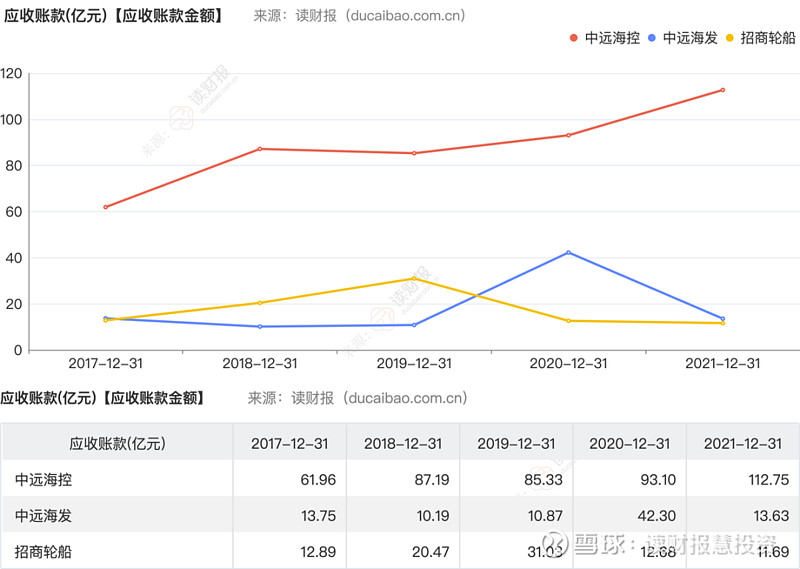

中远海控的2021年净利润额达到103.85亿元,净利润增幅687.51%,当期应收账款金额达到112.75亿元,增幅为121.11%,在2021年新增的净利润中大多数以现金结款,这也造成了中远海控账面资金的大幅增加,也表明中远海控在2021年行业地位的跃升。

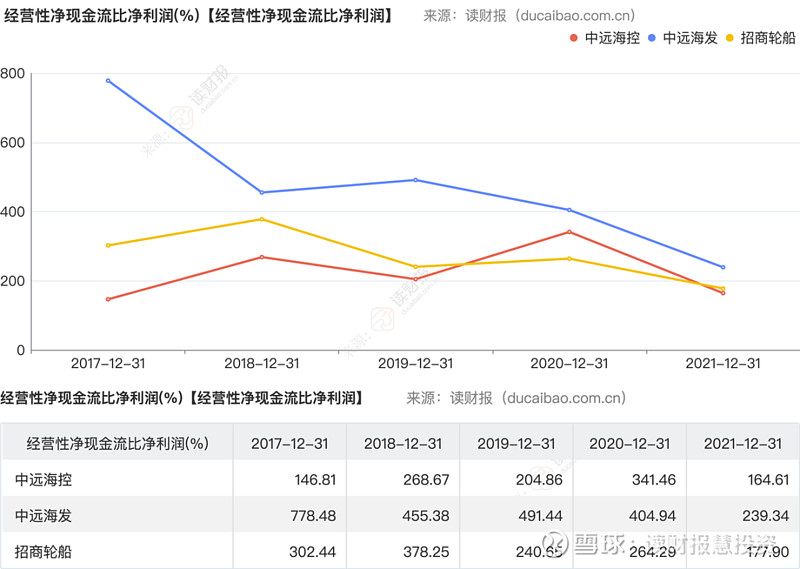

但在2021年之前,中远海控的应收账款相对较多,经营性净现金流比净利润并不高,2020年有所提升,2021年该指标的下降主要由于净利润增幅过大。

【运营效率分析】

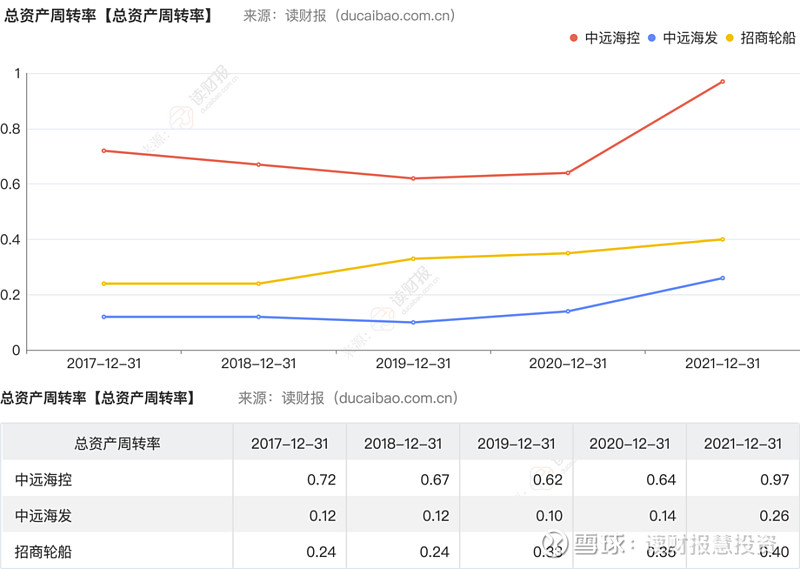

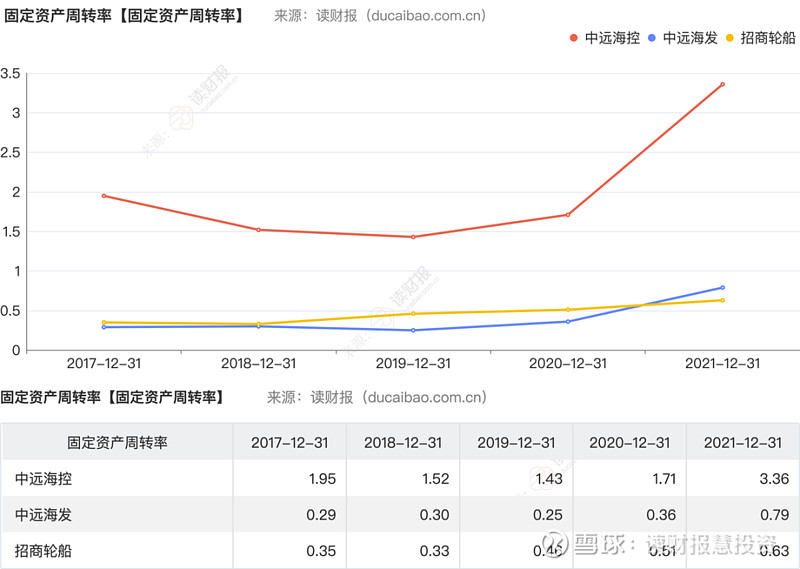

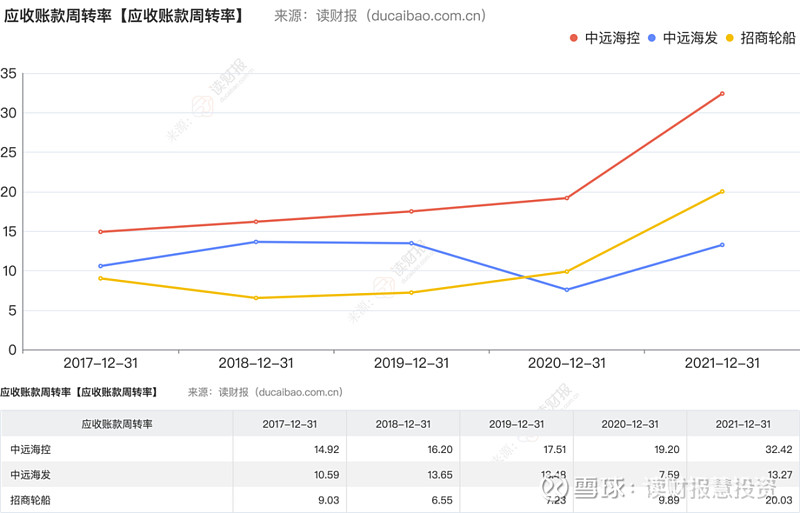

从总资产周转率、固定资产周转率、应收账款周转率、存货周转率来看,中远海控运营效率高于对比公司,且由于2021年的营收增长,其各项周转率均有明显提升。

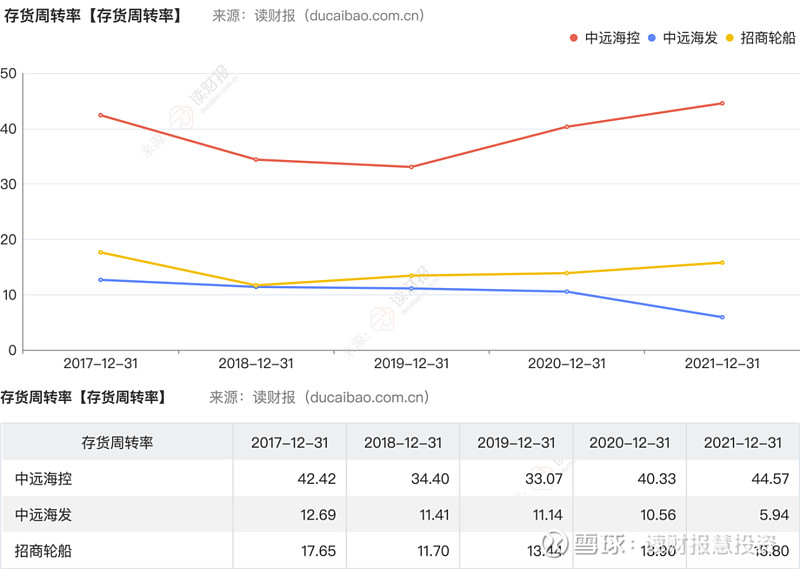

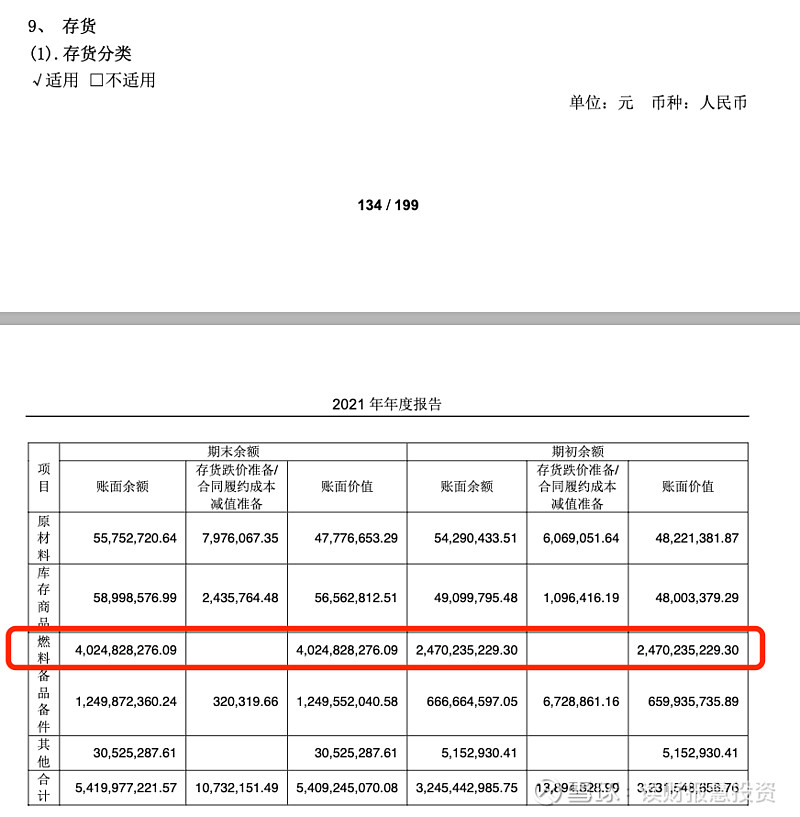

在各项周转率指标中,存货周转率上升幅度较小,这主要是由于中远海控在2021年增加了存货(2020年32.32亿元→2021年54.09亿元)。对存货分类具体分析可以发现,目前燃料存货占到了总存货量价值的74.26%,在2021年,中远海控的燃料存货账面价值增加了15.55亿元(2020年24.70亿元→2021年40.25亿元),目前能源价格飙升,中远海控增加燃料存货,能够在未来一段时间内,一定程度上稳定营运成本。

【负债分析】

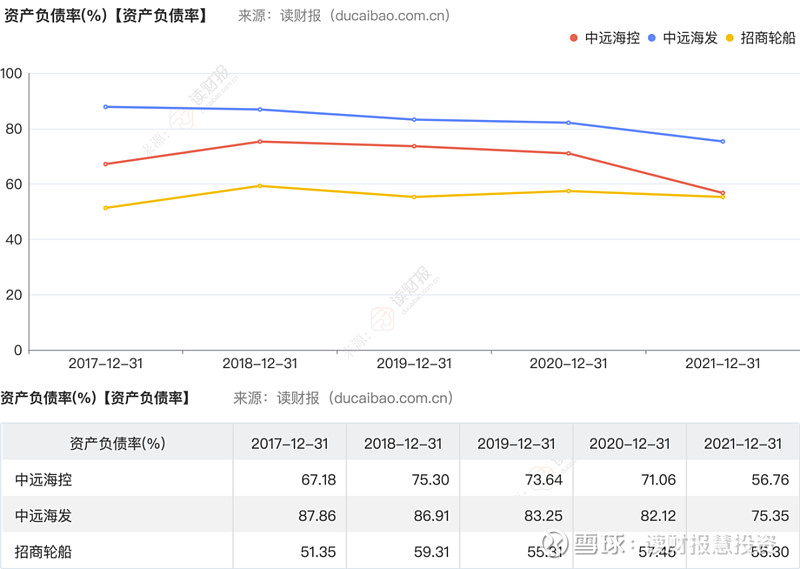

在市场向好的情况下,中远海控债务风险减小,降低了财务杠杆,资产负债率降低至56.76%,降低至同行业较低水平,这也是近几年来,中远海控的资产负债率首次低于70%。

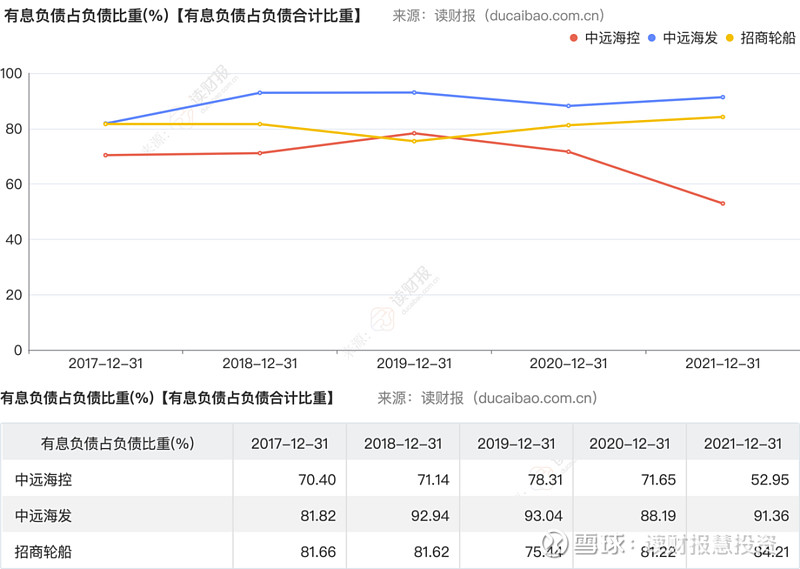

从负债的来源来看,中远海控的有息负债率在近三年一直呈下降趋势,2021年度下降了18个百分点,且2021年度远低于同行业对比公司,2021年,对比公司中远海发、招商轮船的资产负债率进一步升高。

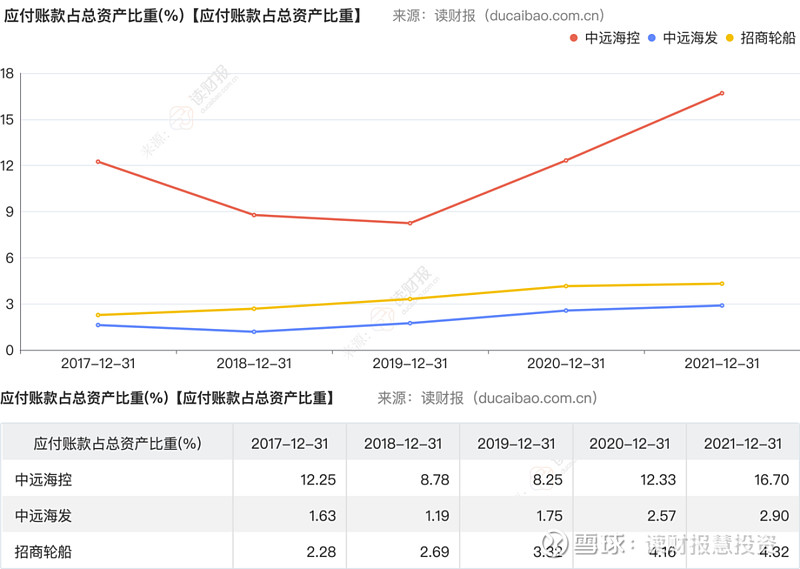

中远海控的应付票据及应付账款占总资产的比重一直高于对比公司,且在近三年持续提升也证明了其它的行业地位。

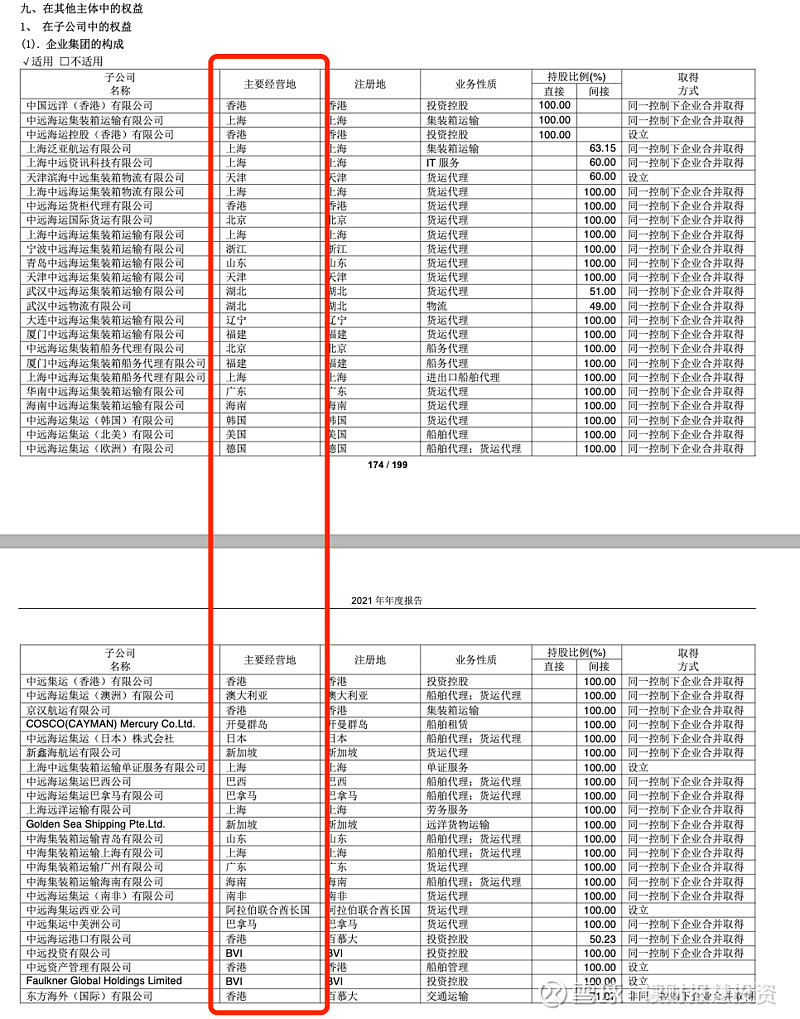

分析中远海控的集团构成,可以发现其收购或设立了多家海外公司,特别是东方海外国际有限公司,强化了其国际化与品牌化能力,并且中远海控在铁路方面也有布局,缓解了航运风险,进一步保证了其竞争力。

中远海控经营多年的海运在2021年迎来了红利期,其多年海外布局与品牌竞争力在2021年使其实现了巨额营收与利润。在对比中我们也能发现,2021年之前,中远海控的许多财务指标中规中矩,企业并没有明显的经营优势,2021年的市场变动让中远海控的海外布局与品牌优势得以显现。但目前国际局势动荡,高运价吸引了众多竞争者的入场,燃油成本也居高不下,中远海控的红利期还会持续多久呢?

*本文为「读财报慧投资」原创文章,转载请后台联系

更精彩的深度分析「敬请期待」欢迎关注