01 纳入合并范围的公司众多

截至2018年底,$*ST康美(SH600518)$ 纳入合并财务报表范围的公司共计154家。仅2018年当年,新增纳入合并范围的公司就共计46家,其中,新设公司33家,非同一控制下合并13家。

合并范围内公司数量如此庞大,会带来如下风险:

(1)审计难度增加,容易产生审计疏漏。(2)内部管控风险增加,往来账目复杂化。(3)财务操纵的空间增大。

02 审计费用明显高于同业

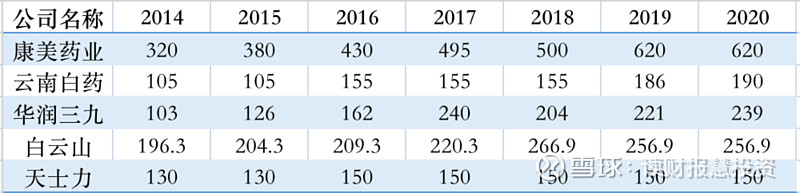

康美药业审计费用明显高于同业可比公司,以2017年为例,其审计费用高达495万元,比位居第二的华润三九高出一倍多。审计费用高,可能与公司合并范围内公司众多、审计难度大有关,但也不排除审计风险高的可能。下图为康美药业审计费用与同业比较(单位:万元)。

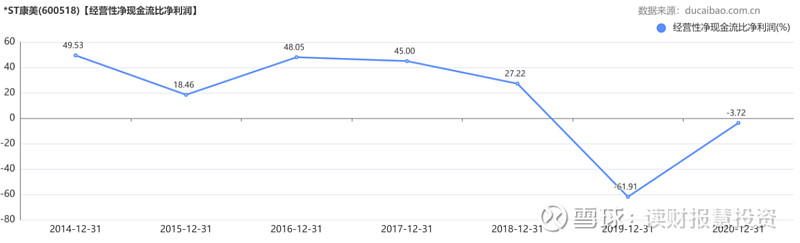

03经营性净现金流长期低于净利润

作为一家医药公司,2018年以前康美药业的经营性净现金流为正,这是正常的。但是,经营性净现金流比净利润的数值长期处于50%以下,说明公司的获现能力存在问题。

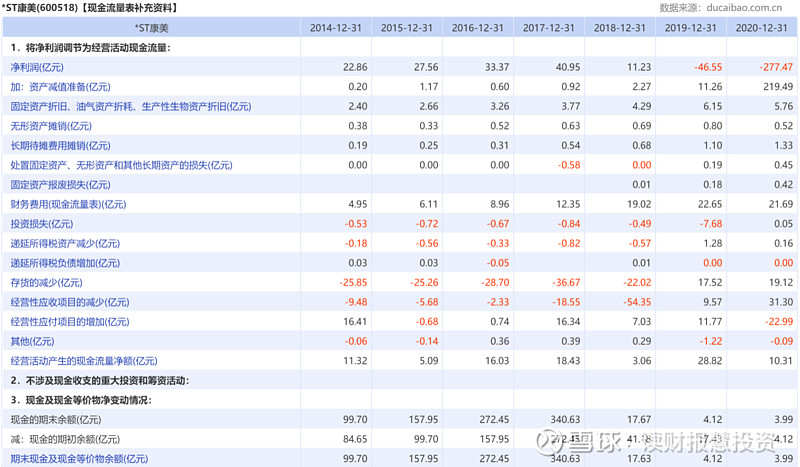

从现金流量表补充资料来看,经营性净现金流低于净利润的主要原因在于存货占压了大量资金,而且在2014-2017年,净利润与存货的增加额十分接近,这也是十分可疑的,不能排除公司通过存货虚构利润的可能性,至少也能说明公司的利润质量较差。此外,值得关注的是,2017和2018年经营性应收项目增加额突然增大,这一方面可能说明公司对客户议价能力下降,另一方面则可能是因为该类项目成为公司虚构利润的新手段。

深陷「巨额财物造假」风波中的康美药业的报表到底会受到什么处罚?

普通投资者如何分析出现造假的财务报表,提前规避风险?

敬请关注【财务造假】系列之康美药业财务造假始末!

*本文为「读财报慧投资」原创文章,转载请后台联系

更精彩的深度分析「敬请期待」欢迎关注