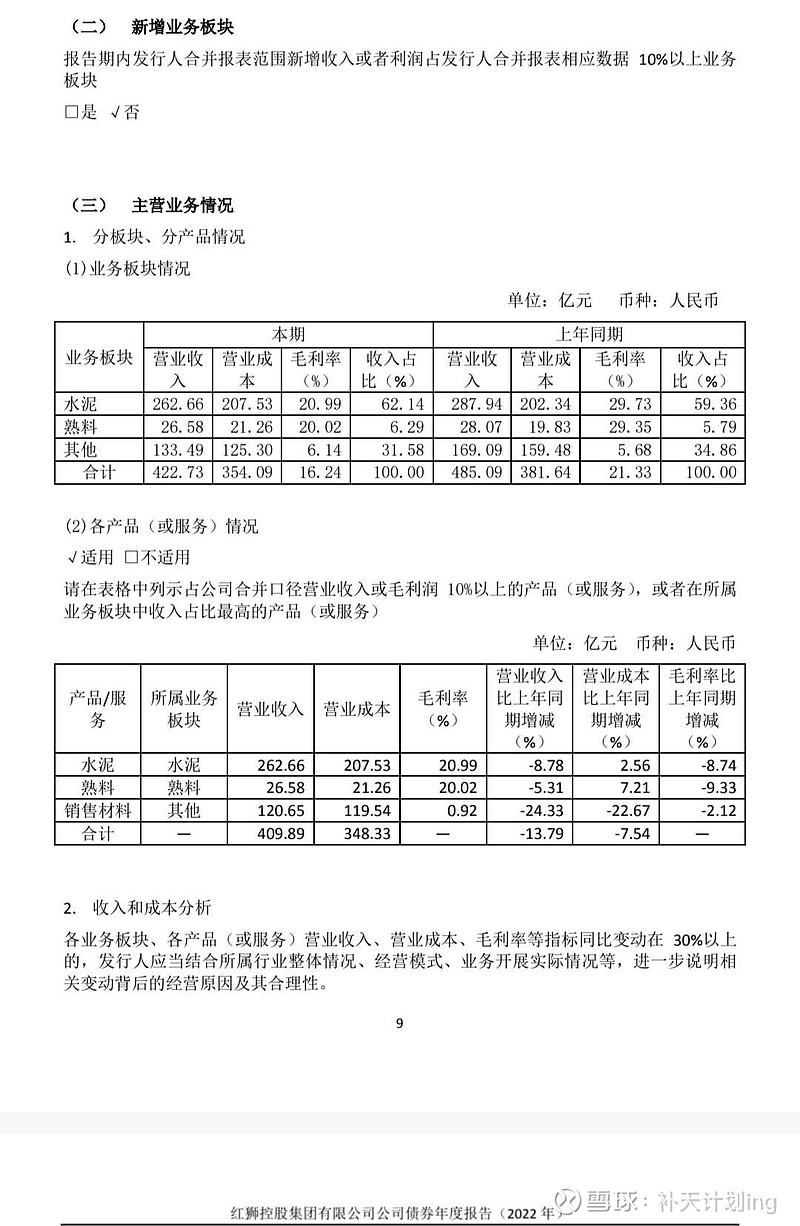

红狮水泥2022年水泥毛利率仅20.99%,熟料毛利率20.02%;显著低于海螺,弱于华新的25.94%,放在上市的同行中只是中游水平。

(2022上市公司水泥业务毛利汇总网页链接)

红狮的体量的确是行业前四,但业务结构远不及华新水泥,2022年净利润22.6亿,低于华新水泥。

2022年的价格战大概率是海螺打到红狮地盘,红狮主场作战、自卫反击;成本当然有优势。。。

红狮大概率不准备深耕水泥了,正在构建水泥+多晶硅双主业模式;不排除以后产能也被华新反超的可能。

看来海螺未来也没有任何对手,当前南方的对手还有:中建材的南方子公司、红狮、华新、华润水泥。仔细想想,其实没有一个能打的,华新水泥是其中最强的。

$海螺水泥(SH600585)$