本周交易

无。

一、主要市场表现情况

本周,A股和港股在连续三周全线下跌后实现了绝地反击,全线反弹。其中,沪深300全收益指数和上证指数年度累计转红,而港股恒生指数也成功收复了一万八的整数关口。这次反弹是暂时性的还是趋势反转,仍让人充满期待。

二、持仓股份表现情况

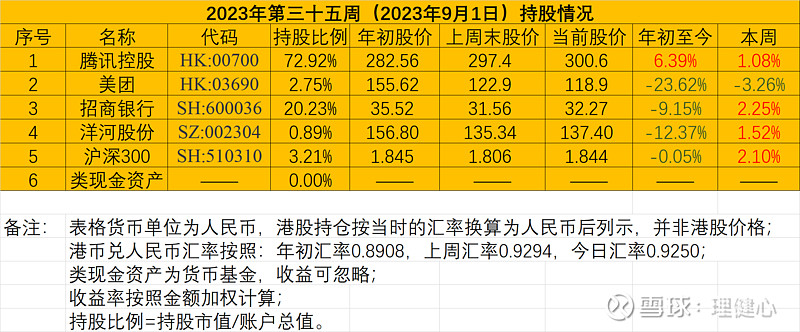

本周实盘资金加权收益率:1.23%,年累计实盘资金加权收益率为:2.91%.

三、重要事项

1、量化交易惹争议,洪水猛兽抑或是新型武器

本周政策层面利好不断,首先是量化交易受到限制。虽然我并不认同量化交易的“原罪说”,但我认为量化交易确实提高了市场的流动性和有效性。

然而,为什么市场普遍将量化交易视为洪水猛兽呢?

相对于散户而言,量化交易存在以下不对称的优势:

资金规模量碾压散户:以超大的资金规模和能够为券商创造更大手续费的诱惑,与券商合谋,具有优先甚至垄断融券券源的权力。这种行为制造了人为的制度性不公平,同时也为做空赚钱创造了优势。这种优势是散户和游资所不具备的。

制度优势:利用强大的计算机和服务器等硬件设备,甚至将机房设在深交所和上交所附近,以获取更快的交易速度。这种行为类似于利用木马病毒和计算机黑客技术来偷看别人的下单,拦截和插队别人的下单,制造人为的交易性不公平。

信息优势:从各大论坛、网站乃至聊天群等渠道搜集大家的聊天和交流信息,并采用类似抖音和滴滴等算法的方法,反向针对人进行收割。这些数据实际上涉及隐私权,这也是国家对滴滴进行处罚的原因,以及要求跨国公司将服务器放到国内的原因。这也是数据安全和数据隐私方面的问题。而量化交易对这些数据直接获取,导致数据隐私和数据安全受到威胁。

手段碾压:量化交易以百亿和千亿的体量,玩弄一些小盘股,实质上是利用资金优势和硬件优势进行短线操作。

总的来说,量化交易本身并没有罪过,就像武器本身无罪一样,关键在于规范武器的用途,并确定其使用对象。同时,我们也应该关注量化交易带来的不公平现象以及隐私和数据安全问题。

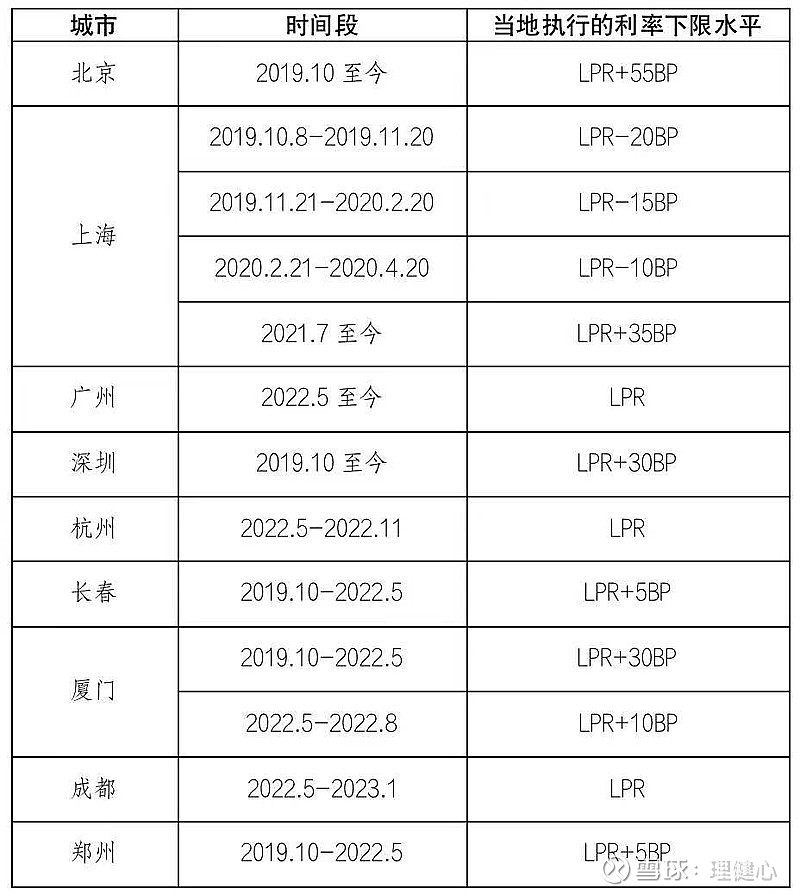

2、浅析房贷降息对银行的影响

9月1日,央行分支机构陆续公布首套商业性个人住房贷款利率下限历史调整情况。作为我的第二重仓股,招商银行的房贷利率下降势必会对利润造成不小压力。贷款端的利率下跌,如果存款端利率不变的话,相当于资金成本没变而利差变小,无疑对整个银行业的利润都造成影响。因此,招商银行全年增速如果想继续保持在10%,可能存在一定的难度,下调为8%或许更为合理。

此外,如果房贷利率下降导致购房需求增加,从而带动房地产市场的发展,也会对银行的贷款质量和资产质量产生积极的影响。但是,如果房地产市场出现波动,房价下跌或者房屋断供增加,则会对银行的贷款质量和资产状况带来更大的风险和挑战。

综合考虑,房贷降息对银行的影响既有积极的一面,也有潜在的风险和挑战。银行需要在确保风险可控的前提下,合理安排资金运用,优化贷款结构,提高风险管理水平,以应对可能出现的各种情况和风险。

四、阅读情况

本周偷懒,没有阅读。