汇付天下于2018年赴港上市,拉卡拉则于2019年登陆深交所创业板,成为A股第三方支付第一股。截至2020年5月15日,拉卡拉总市值286亿元人民币,PE为35倍。而过一道海关的汇付天下总市值仅为27.25亿港币,PE仅为9.8倍。为何拉卡拉市值能超过汇付天下的10倍呢?希望从财务报表角度分析这两家企业。

从主营业务来看,这两家企业核心收入及利润来源均来自商户收单业务。其他高大上名称的业务目前利润贡献还是相对有限。

资产负债表分析

资产端来看,由于第三方支付业务的特殊性,两家企业的资产波动性很大,主要由于期末客户的备付金规模波动性很大。汇付天下年报有专门的一部分内容是对流动资产和流动负债进行调整。比如截至2019年末,汇付天下资产总额102亿元,但约78亿元主要由客户备付金等构成。2019年末,拉卡拉资产总额112亿元。由于记账方式的不同,两家公司资产构成差异较大,拉卡拉账面显示货币资金高达82亿元,很大一部分为客户备付金。此外,拉卡拉固定资产比汇付天下多了约4个亿。

负债端来看,两家公司银行借款规模都很小,债务风险基本可以忽略不计。

所有者权益来看,但拉卡拉净资产规模达到50亿元,而汇付天下净资产仅为21亿元。后文在ROE上会有所体现。

总体来看,两家公司资产负债表除了所有者权益不同,没有其他太值得关注的科目。最主要还是利润表见高下。

利润表分析

拉卡拉2019年收入下滑,主要由于活跃商户规模减少导致收单交易规模同比下滑,但毛利率基本维持不变。由于拉卡拉于2019年大幅缩减销售支出(由2018年的11.55亿元下降至7.14亿元),帮助拉卡拉2019年净利润仍实现增长。

汇付天下收入规模整体呈增长趋势,毛利率低于拉卡拉约20个百分点,部分原因可能拉卡拉将推广费计入销售费用所致,导致其期间费用率占比较高。但从销售净利率来看,拉卡拉还是明显优于汇付天下。

从ROE来看,由于拉卡拉所有者权益规模较高,稀释了ROE水平,拉卡拉2019年该指标下滑了4个百分点,而汇付天下则上升了4个百分点。

因此,从盈利能力来看,汇付天下营收、利润及净利润率等指标虽不及拉卡拉,但营收、利润增长率及ROE增速方面在2019年则优于拉卡拉。在之前的文章中提过,拉卡拉能否通过降低削减销售支出的做法来持续提高利润其实存在很大不确定性。

经营数据分析

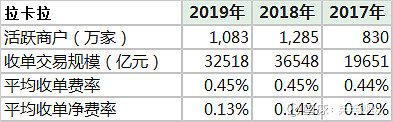

拉卡拉在深交所年报问询函中披露了活跃商户的经营数据。随着销售支出的下滑,虽然拉卡拉年报声称覆盖商户由1900万上升至2200万,部分券商研报也采用覆盖2200万商户数据,但公司显然报喜不报优,活跃商户却下降了200万至1083万。

汇付天下2018年披露的小微商户规模有2017年的580万家上升至830万家。2017-2019年收单交易规模分别为1.14万亿、1.80万亿和2.18万亿,经营数据呈向好趋势。

拉卡拉从市值上显然完胜汇付天下,虽然两地上市无法直接对比,但还是能看出港股投资者的理性与审慎。从第三方支付行业竞争激烈,C端基本被支付宝和微信所垄断,B端客户更是众多第三方机构在厮杀,且行且珍惜。