阿仁

约3000字=6分众阅读

年轻人被壮汉带到了摩天大楼的顶楼,打开电梯门是一个空旷的办公室,准确地说,整个楼层就是一个办公室。办公室里有张宽大而沉重的欧式深色写字桌。年轻人朝写字桌走去,左边的墙由深红色落地的厚窗帘盖着,午后的阳光透过窗户映在窗帘上,但因为窗帘太厚实了,所以整个办公室的光线依然是昏暗的,那种非常庄重的欧式昏暗。右边的墙上挂着几幅巨大的油画,油画色彩鲜艳且厚重。正对电梯门的写字桌后方的墙是一副巨大的带有罗马神话风格的白色浮雕。这样的场景让人想起《魔鬼代言人》中阿尔帕西诺扮演的角色的办公室。在白色浮雕和写字桌之间,坐着一位年过70的老人,正伏身看着写字桌上的文件。年轻人终于走到了写字桌前,老人抬起了头,目光礼貌且坚毅,说:“年轻人,我想买下你公司的股票,以公允的方式,所以请报出你要的估值。”

“估值”频繁地出现在各种投资交易中,用大白话来说就是价格,但又不同于价格。因为价格可以随意的报,而“估值”需要用一套科学的逻辑来计算得出。就像去超市买个可乐,去商店买件衣服,那叫价格,但如果要买个公司的股份,或者买一栋商场的所有权,那就得叫“估值”。

一、估值是一种科学

因为“估值”需要用一套逻辑严谨的计算方法得出,所以估值是一种科学,尤其对于价值投资者来说,估值是评价标的贵不贵的方法论,是必须掌握的内容之一。这种科学目前常见的方法有市净率法、现金流折现法、市盈率法、PEG法(市盈率与增速的比)、同行业比较法,其中最常见也是最通用的是市盈率法。

1、市净率

把市净率作为第一种估值方法来介绍,是因为据我所知,这可能是证券历史上第一种估值方法,“运用数量分析勾勒出低估股票的方法,在1934年由巴菲特导师格雷厄姆与大卫多德合著出版著的《证券分析》这本书之前,从来没有出现过。”亚当·史密斯曾说过在格雷厄姆之前没有金融分析专业,在他之后才有了这个名称。而格雷厄姆提出一是要以低于公司净资产2/3的价格买入公司;二是要专注于低市盈率的股票。我觉得其中的第一点就是市净率估值法的起源吧。

由于当时证券市场属于早期阶段,市场上存在很多具有投资价值但公司价格低于公司净资产的股票。格雷厄姆认为以当前的股票价格买入,即使公司破产按净资产计算也可以获得收益,那何乐而不为呢?格雷厄姆用这方法取得的巨大的收益,但由于这些股价低于净资产的公司大多不是好公司,甚至是一些经营有问题的公司,就像烟蒂一样,往往被人丢弃,但还有抽最后一口烟的价值,所以被成为了“烟蒂”理论。

随着证券市场越来越规范,且投资者也越来越专业,对于公司价值的计算越来越重视,低于公司净资产的股票越来越少,就像我在《价值投资与趋势分析、量化交易的关系》中提到的,当一个方法被所有人运用的时候,那这个方法就失效了。正因为如此,格雷厄姆渐渐地已无法找到符合“烟蒂理论”的标的,终于在1956年决定退休。但他的这套理论与现在的市净率估值法的底层逻辑是一样的,此外他的这套理论给他的学生巴菲特带来了极大的启发。

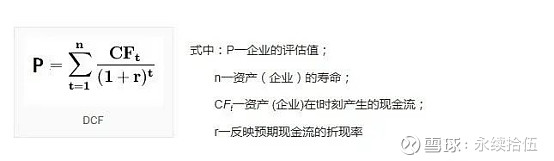

2、现金流折现模型

约翰·伯尔·威廉斯在《投资价值理论》(哈佛大学1938年出版)一书中对于价值的定义:任何投资的价值都是公司未来现金流的折现。

现金流折现法有两个特征,一是该方法是用企业未来的表现来计算出当下企业的价值,这与市净率不同,市净率用的是此时此刻静态的数据计算;二是现金账折现模型希望有个精确的计算结果,但这很难做到,因为站在现在看未来的一切都是靠预测和计算的,本身就带了很多不确定性,多个不确定的叠加,会让结果产生很大的误判。这就像拿着天文望远镜看星空时,可能就斜了0.01度,你最终观察的结果可能是另外一个很远的星球了。

所以这模型的意义不是在于精确的计算,而是在于一种估值的思维方式:可以用未来公司会产生现金流的总和,再打个折现率的折扣,来计算今天企业的价值。这就像巴菲特说的,宁要模糊的正确,也不要精确的错误。

3、市盈率

市盈率是指股票价格除以每股收益的比率,或以公司市值除以年度净利润的比率。我认为市盈率是比较适合价值投资的估值方法,它的思维方式与现金流折现模型类似,但没要求那么精确,是一种精确与“模糊的正确”之间的折中。同时,我们也可以从价值投资创始者格雷厄姆的思想中看到市盈率方法的使用,就像前文中提到的“格雷厄姆提出一是要以低于公司净资产2/3的价格买入公司;二是要专注于低市盈率的股票。”

公司估值=净利润*市盈率倍数,一般A股比较合理的市盈率倍数是25倍,根据不同的行业有的高一点有的低一点。所以测算某公司当下的市值是否合理的方法可以是净利润*25倍来测算,同理可得,假设要测算未来三年后公司的市值,则可以先测算出未来三年可能净利润再乘以相应的PE倍数即可。比如某公司经分析大概率每年净利润会增长10%,先测算出三年后的净利润V,再乘以PE倍数,则为三年后预估的市值S,再根据自己预期赚多少收益,测算出什么价格是合适的买入点。假设我们希望能赚取一倍的收益,那么预设的价格就是S/2。

综上,关于用市盈率来估值的模糊性来自于两个因素,一是对未来净利润测算的准确性,二是给多少倍PE的合理性。目前的共识是A股市盈率合理区间是25倍。港股因为流动性更少所以合理的市盈率区间更低,当然这一切都是模糊的正确,也为估值是一门艺术这一说法埋下了伏笔。

4、PEG

PEG方法是指用公司的市盈率除以公司的净利润增长速度,这种方法可以用于高速增长企业的估值模型。比如一个公司净利润以每年50%的增速高速增长,那么即使该公司的市盈率高达40倍、50倍,根据该方法,也是属于比较合理的估值范围。因为根据该方法的逻辑,当市盈率小于净利润增速时,则估值属于合理范围。这种方法一方面弥补了单纯以市盈率高低来评价高增长企业时的局限性,毕竟高速增长的净利润虽然估值更高,但未来也会带来更多的现金流更多的回报。但另一方面,这种方法在“安全边际”与“预期收益带来的风险”之间选择了后者,这种风险是必须要注意的,而价值投资的第一要务是要注重损失本金的风险,就像格雷厄姆经常提到两项投资原则:一是不要亏损;二是不要忘记第一条。所以我基本不用这方法。

5、比较法

比较法是指根据市场上同行业或同类别或有相似处的企业估值情况,来对标的进行估值的方法。大白话说就是别人怎样我也怎样。这种方法一般用于非上市公司,或者尚未盈利的早期企业,由于缺乏现金流等财务数据做依据,而使用的估值方法。价值投资过程中一般不用这方法,因为价值投资不鼓励“别人怎样我也怎样”,价值投资是一种“在别人恐惧的时候我贪婪”的投资方法。

二、估值是一种艺术

估值有科学的一面,因为所有的交易都需要一个价格锚来作为是否有收益的衡量标准,而且用企业的净资产来作为锚,的确是符合逻辑的,毕竟如果买公司所支付的价格比破产清算时的价格还低,那收益的确是可预期的。毕竟如果购买公司支付的金额可以在数年后靠公司净利润赚回,且可以随着时间的推移,赚回的净利润总额会远远超过买入时所花的金额,那这笔投资的确也是符合逻辑的。

但估值更有艺术的一面,因为格雷厄姆说要以低于公司净资产2/3的价格买入公司,那为何是2/3而不是3/4或者1/2呢?当用市盈率法估值时,为何选择25倍而不是15倍或者30倍作为基数呢?这些没有准确的答案,有的只有格雷厄姆、巴菲特、芒格等投资大师们关于“模糊的正确比精确的错误更重要”的投资哲学思想,当你看到一个高个子,你不需要去量他有多高,你就知道他是高个子;当你遇到到一个美丽的女人,你不需要去测量她五官的比例,你就知道她是个美丽的女人。

今年上海大宗地产价格一直在下跌,交易冷清。傍晚与多年从事大宗地产估值的老友交谈,我问他“跌到现在这价位应该是跌到了各大机构合理估值以下了吧,为何还没有交易出现?”老友顿了一秒钟回答“因为他们又调低了估值...”

估值,是一种科学,也是一种艺术。

阿仁 全文完