注:本文非投资建议,投资须谨慎

回顾

一年前我曾写过一篇长文,分享了对于“微软在做什么,做的好不好、未来展望、公司估值”的想法,有兴趣的朋友可以翻看网页链接{AMD - 最熟悉的陌生人}全文,也可看下面总结:

AMD背景

1、AMD历史悠久,成立于1969年,总部美国,专门做半导体相关,最常见的产品就是电脑CPU芯片;

2、不论在CPU领域还是GPU领域,AMD都获得了“行业第二”的位置;

3、现任CEO是华人苏妈(Lisa Su),25岁获得MIT电机工程专业博士。完美打脸了大多数科技公司的通病:”懂技术的都在打工,只会瞎哔哔的却在决策“;苏妈也被公认为当前芯片行业中地表最强女性CEO。

AMD是做什么的

通过公司内部成长&对外并购,AMD已经构成了“CPU+GPU+FPGA”三大业务。不论在CPU领域还是GPU领域,AMD都获得了“行业第二”的位置,直白点说就是“千年老二”的位置。如果英伟达就像拳击界的泰森,只用拳头打天下。AMD就像UFC的小鹰,站立击打结合柔术技术。

公司将业务分成了4大块:

(1)Data Center数据中心:占比营收40%,这是目前公司最重视的业务,主要产品是MI300 +霄龙处理器;(2)Client客户端:这主要是关于PC及notebook产品,主要产品是锐龙芯片;(3)Gaming游戏:这主要涉及游戏相关,独立显卡和半定制的显卡产品,都在该业务中。(4)Embedded嵌入式的业务:随着对赛灵思的收购,公司将赛灵思的FPGA业务收入也并入了Embedded的业务中。

AMD是做的好不好

AMD在CPU和GPU领域一直处于“千年老二”的位置。CPU领域的老大是Intel,AMD还是有望超越它的,特别是通过在服务器/数据中心领域市占率的提升。GPU领域的老大是英伟达,短期内很难超越。

最新财报

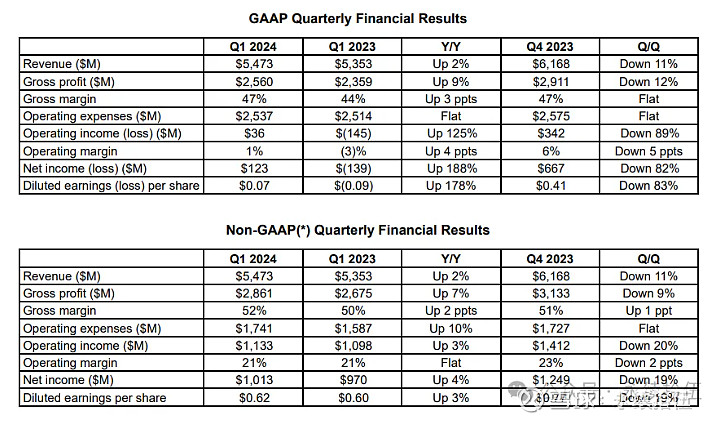

2024年5月1日,AMD公布了2024年第一季度财报。AMD作为一家在CPU领域不断蚕食英特尔,在GPU/AI芯片上一路奋追英伟达的半导体巨头,最新财报数据不如其他科技巨头那样给人眼前一亮的感觉,更多的是“表现平平”。

1、整体营收:整体来看不理想,同比勉勉强强,环比整体崩塌,且利润段大幅下滑。

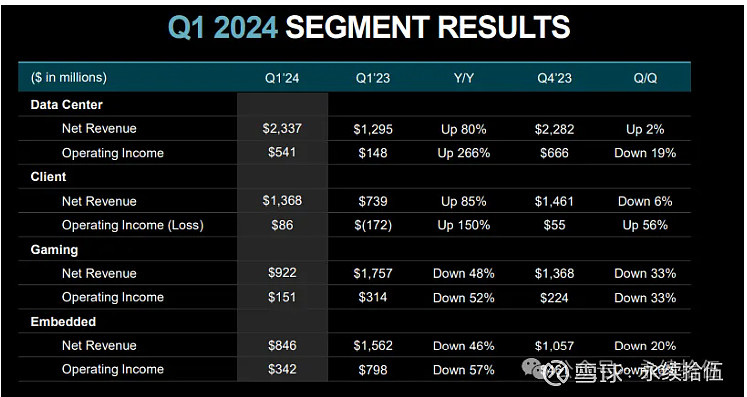

2、细分板块:

数据中心业务占比总营收达到4成,其他三项业务均占2成左右。除了数据中心业务有所增长之外,其他三项业务均不同程度下降,其中游戏业务下滑最为明显。由此可以看出,AMD 的业务重担是数据中心业务,但公司在业绩指引上对于 MI300 系列产品的全年销售预期仅为 40 亿美元,似乎也没有看到明显提速的迹象。具体来看:

(1)数据中心Data Center:营收23.37亿美元,同比+80%,环比+2%。主要来自于MI300 的销售已经贡献了 10 亿美元+霄龙处理器已经支持将近 1000个公有云,其中包括亚马逊、谷歌、微软等。

(2)客户端Client:营收13.68亿美元,同比+85%,环比-6%。来自于锐龙 8000 系列 CPU 的销量带动。虽然环比有所下降,但我个人觉得表现还是超过预期的。对比英特尔的两位数下降,说明AMD仍然在不断蚕食英特尔的市场份额。

(3)游戏Gaming:营收9.22亿美元,同比-48%,环比-33%。正是因为游戏业务的大幅拉跨,拖累的公司整体财务表现,也印证了当前PC和游戏显卡市场的需求仍没有好转。

(4)嵌入式业务Embedded:营收8.46亿美元,同比-46%,环比-20%。这部分主要是收购赛灵思的FPGA,下降的原因应该是出货速度低于预期。

公司估值

研究公司估值的前提是首先评估公司有没有大幅贬值的可能性,公司历史财务是否健康。根据AMD历年财务数据,我们可以得出以下结论:

正面指标有:

1、营收&毛利 稳定中递增,且毛利率常年在45%+,属于典型的有护城河的差异化公司。

2、ROE均超过20%(当然,在2022年花350亿美元收购赛灵思导致净资产增幅较大造成ROE低于了10%)。

3、有息负债管理的极好,长期借款几乎可以忽略不及,现金覆盖倍数有2-5倍。

4、其他小优点有:扣除商誉后的总资产逐年递增、净资产/股东权益逐年递增......等等。

负面指标有:

1、近两年的经营净现金流小于净利润,我看下来应该是由应收款造成的。

2、存货逐年递增,这会对未来的营收和利润造成影响,好的一面是,与上个季度比,库存提升比例下降,显示库存增速已在放缓。

3、净利润、ROE近两年呈下降趋势。

最后谈谈估值,对于像AMD和英伟达这类高速发展的科技公司,如果用传统的估值方法比如DCF或PE ratio,得出的结论一定是公司价值被高估了。一年前,我曾对AMD做出估值分析,有兴趣的朋友可以翻看网页链接{AMD - 最熟悉的陌生人}。当前资本市场对人工智能和数据中心的热情的确很高,科技巨头们也纷纷于2024年提高了Capex资本支出(要知道就在1年前 - 2023年科技巨头们还纷纷下调了Capex...),但是,AMD数据中心业务的收益似乎并不明显,就连管理层的信心似乎也有所保留,给出的预计指引40亿也远远低于华尔街预计的60亿。所以,即使AMD的股价在2024年开始已大幅回调,但2500亿的市值仍然对应的100倍的PE ratio。如果市场或公司不能给与足够的信心或有实质性的落地性增长,公司价值仍将继续承受压力。

松松 <全文完>