4000字=6分钟阅读时间

今天分享一个以跑步鞋起家的品牌 – On昂跑(下称“On”)。过去对运营服饰领域有个片面的印象,认为该领域容易出现龙头垄断,也就是强者恒强的局面,而且头部品牌容易形成对顶级体育赛事资源的控制,从而植入进消费者的心理认知,这样一来,其他品牌就很难替代他们。

然而,随着Lululemon,Allbirds等一批小众品牌的崛起,也使得我打破了这样的刻板思维。就在前一段时间,Lululemon的市值甚至超过了阿迪达斯。说明这个行业并不是一成不变,新的品牌是可以超越那些所谓的垄断老品牌的。今天就聊一聊可能会成为下一个Lululemon的瑞士运动品牌On(中文:昂跑)。

品牌及创始人背景

关键词:瑞士、三个大男生、2010年成立、2019年费德勒加入、2021年上市

一年前,我在健身房里注意到有些人穿着一双乍一看奇特,却经久耐看的跑步鞋。一开始以为只是个网红品牌,现在,健身房里10个人就有3个人穿着这个品牌。原以为它是一个新创立的品牌,一经研究发现,这个品牌早已在十几年前就创立了。

以下是品牌的历史:

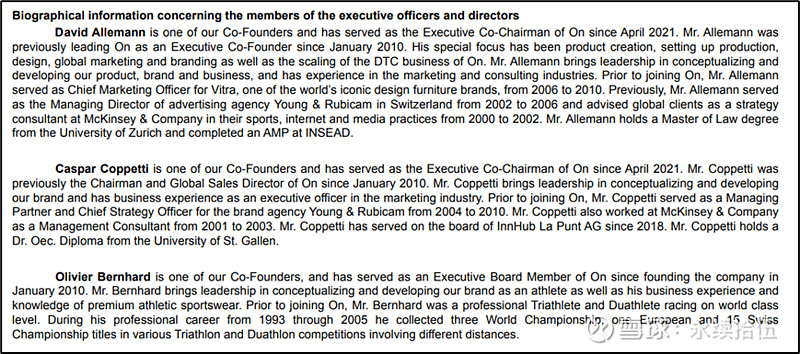

*2010年,三个大男生在瑞士苏黎世成立On,定位是“彻底改变跑步的感觉”,由铁人三项的运动员Olivier Bernhart联合了两位跑步爱好者Allemann先生和Coppetti先生一起创办。

运动员背景创立的运动品牌,这个跟lululemon的创始人Chip Wilson是一样的,这类人群的专业和兴趣会天然的对产品本身更敏感。但是,兴趣归兴趣,富二代为了兴趣烧光财富的案例也比比皆是。因此,我还是查了下官网财报中对创始人的背景介绍,从而发现运动员只是他们的标签之一。在成立On之前,Allemann 先生曾担任2002年至2006年担任瑞士广告公司Young&Rubicam的董事总经理,并于2000年至2002年在麦肯锡公司担任体育、互联网和媒体业务顾问;Coppetti先生曾于2004年至2010年担任品牌代理机构Young&Rubicam合伙人兼首席战略官,并于2001年至2003年在麦肯锡公司担任管理顾问。

*2010年至2017年,On先后进入了入德国、美国、日本市场;

*2018年,On进入了中国和巴西市场;

*2019年,费德勒以投资人和合作人的身份加入了公司。个人认为,费德勒的加入,不仅提高了On的知名度,还把品牌的品格又提高了一个台阶。费德勒所拥有的古典、优雅、谦逊健康,我相信是品牌渴望追求的东西。相比于中国很多运动品牌也请明星来代言,但不论从冠军头衔和国际影响力都显弱,合作深度也不够。

*2021年,On在纽交所上市,股票代码“ONON”。

On昂跑的发展给我的感觉是跳跃式的,在某一天突然闯入视野,又在大家还没有意识到的时候变得无处不在。在中国市场有上海、北京、深圳、成都开设实体店铺和天猫。2023年开始,我注意到On在抖音、小红书等平台上也开始了宣传推广。

核心产品

关键词:跑步、科技、差异化、时势

要说On昂跑的核心科技,首先得提到其CloudTec®专利技术,灵感来自于创始人在花园浇水时用的水管——橡胶水管分节剪断后从中间剖开并黏在鞋底,既可以实现在落地时起到缓震的作用,也可以在脚离地的时候给跑步提供动力。

从水管的灵感转变成高科技的专利,这种科技水平的含金量是高是低,我这里不予评论,也没这能力,只能说从我个人的试穿体验中,的确有些他们品牌标语中“Run on clouds“的感觉。

On的核心产品是针对跑步鞋的,跑步这项运动的潮流历来就具有周期性,On也赶上了恰当的时机。上世纪60年代,美国掀起慢跑热潮,有点类似于当下的中国,Nike便以贩卖跑步鞋起家,之后,Nike经历了美国跑步退潮,加上Adidas、Reebok等品牌的竞争,Nike及时将公司定位调整为运动与健美公司。

2020年疫情导致全球各地的健身房都时不时的关闭,运动爱好者被迫居家隔离,忍不住要运动时,跑步便成为首选的运动,它既适用于室内也适用于户外。疫情中消费者对于户外的向往也推动了户外运动潮流的兴起,而On在跑鞋之外也推出了专业越野鞋产品。

近期,On植入了环保的概念,发布了第一款100%可收回的鞋款---Cyclon。由生物基材制成的。客户可以以订阅的方式购买这款鞋子,确保鞋子的回收和再利用。目前看,虽然仍然是噱头多于实质,但并不代表未来并非是趋势,这也是新模式的探索,谁说鞋子不能以订阅的形式呢?

消费者定位

关键词:社群、中高端

On靠着科技,专注于跑步鞋,这一点的产品差异化的确体现了,但是,针对跑步技术的鞋类,Nike和Adidas等传统品牌也常年投入了大量的研发费用,不断更新着产品成果。那么为什么On能够在短时期内在这个拥挤的跑鞋领域突围呢?

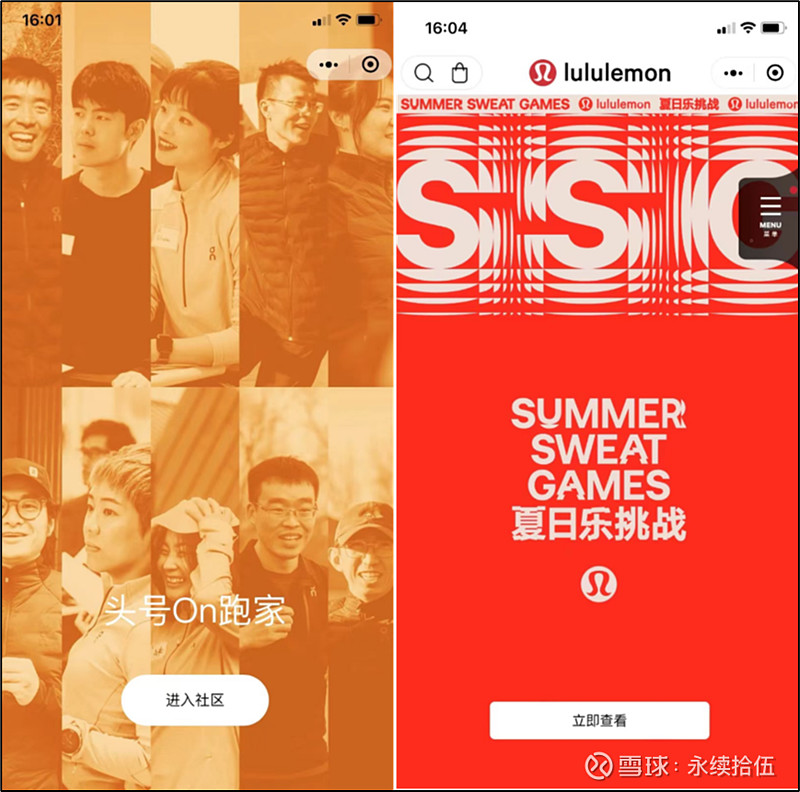

个人觉得On在运营策略上锁定了中高端人群,并采用了类似于Lululemon的社群营销。比如,在中国,On建立了用户社群On Run Club,不断有举办各类跑步活动,增加了用户的粘性和口碑传播。我特地关注了Nike、Adidas、On和Lululemon的微信小程序,发现了只有On和Lululemon有“社区”这一栏,点入后会有所在城市的各类健身活动,而传统品牌Nike、Adidas则没有类似的社群营销。

On官方还会组织以城市、门店为单位的跑步活动,比如将要举行的On昂跑浦东嘉里城店等,并在这些活动中让用户免费试穿跑鞋——而这种活动也于Lululemon相似。

渠道模式

关键词:从批发(Wholesale)转向直面消费者(DTC)

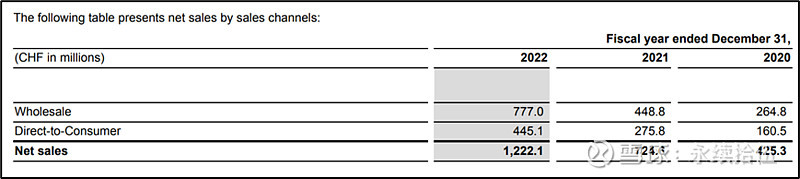

刚成立的时候,On主要以批发渠道为主,通过在跑鞋专卖店售卖,之后扩张到一些户外品牌店里售卖。随着On的知名度慢慢提高,On开始通过官网开拓了直面消费者DTC渠道。

DTC渠道是近年来On的发展重点,不论是线上还线下实体店。年报中提到,On在2020年在纽约开了第一家旗舰店,并于2022年在东京和洛杉矶也相继开了旗舰店。On在中国目前有13家自营实体店,分别在上海、成都、深圳和北京。

从渠道的财务数据上,在2022年和2021年,批发wholesale贡献了63.6%和61.9%的净收入,直面消费者DTC贡献了36.4%和38.1%的的净收入。

品类

关键词:鞋为主,服饰和配饰为辅

根据财报,On的产品类型还是以鞋子为主。2022年整体收入为12.2亿瑞士法郎,其中鞋子类占了11.6亿瑞士法郎,占了95%。关于鞋类,On在中国主打三大场景:跑步场景、综合运动场景和户外场景,用来满足从入门级爱好者到专业级运动员,从日常锻炼、户外越野到综合健身的复合需求。鞋子价格在1000-2500元人民币左右。关于每一款产品的性能,这里就不多说了,网上有许多的测评数据。

剩余5%的收入,则来自于服饰和配件,包含防水夹克、防晒服、跑步袜、运动短袖短裤等。我想特别提到的是,服装和配件的营收在3年内增长了2.9倍。说明了消费者对品牌价值的认可,原本只是买双跑鞋的客户由于认可品牌,也同时购买了T恤、短裤、袜子等服装配件。服装和配件的销售额增长的好处有两点,一是毛利率高,二是品类的增加使得公司未来的销售更加广泛,天花板更高。

对比Lululemon

关键词:从创立背景、营收占比、财报数据这三个方面类比

大家都说On可能是下一个Lululemon,华尔街对On的估值也是参考了Lulu,那么我们就从数据上对比分析一下。

(1)创立背景 对比

Lulu比On创立早了12年,相同的时,创始人都是找到了市场的痛点。

(2) 地区营收 对比

关于地区分类,两者在财报上的统计口径不完全一样,但可以看出,两者在美国的占比都达到了一半以上,然而,Lulu在中国的占比有8.4%,On当前在亚太的占比仅为6.6%,可见On在中国区的营收还会有一定的空间。

(3)渠道营收 对比

可以很直观的看到On在整体营收上有很大增长空间,同时On的DTC的占比应该会渐渐趋同于Wholesale占比,正常情况下预示着了毛利率有机会提高。

(4) 财务数据 对比

On由于是2021年才上市,因此财务数据仅是近3年。Lulu在2007年就上市了,我这里选取了它仅10年的财务数据。

利润表

Lulu从1998年发展至今,当前的营收已是On的8倍。On是从2010年开始创立,On目前的营收约12亿瑞士法郎,近似的相当于2013年时的Lulu。此外,两者的营收增长每年都是两位数,但值得关注的是On的运营开支占似乎控制的没有Lulu那么好,Lulu的运营开支常年维持在28%-38%左右,而On却达到了48%。说明On的确在营销费用上投入较大,但希望该占比未来能够有所下降。

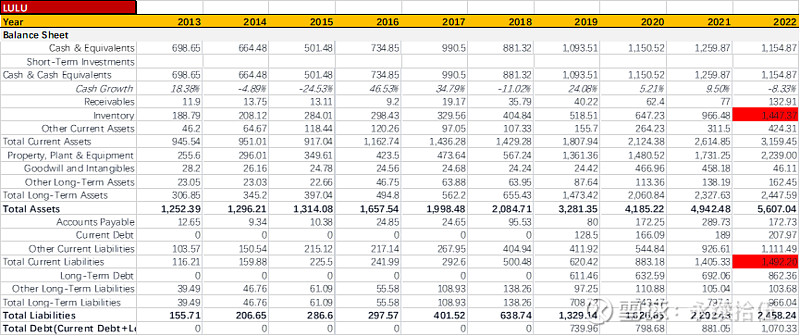

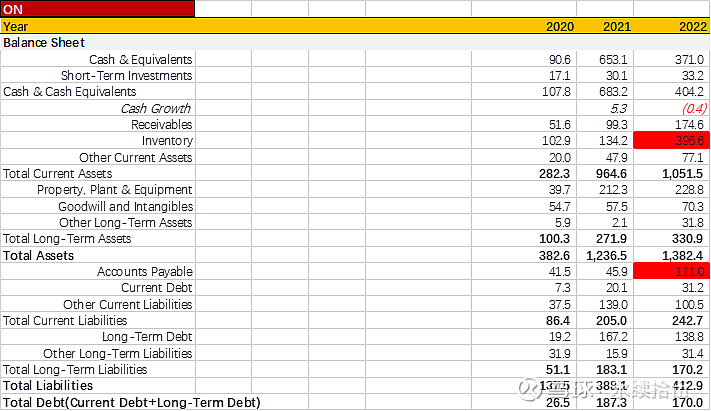

资产负债表

从历史数据看,Lulu的现金储备和负债比率都控制的很好,但近两年有明显的退步,2022年的流动负债14.9亿超过了货币资金11.5亿。On这一点表现较好,它的货币资金3.71亿能够覆盖短期负债2.43亿。

两者在库存上都有明显的过剩,尤其是On,库存与营收的占比有32%。对比Lulu,虽然库存猛增,但也只是占了18%的营收。

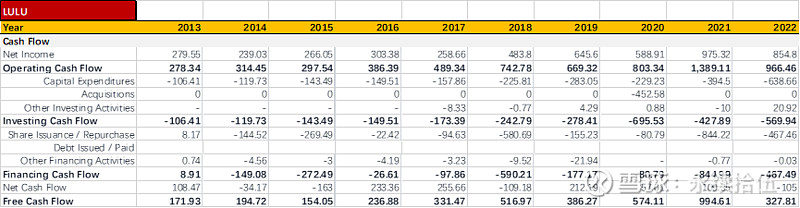

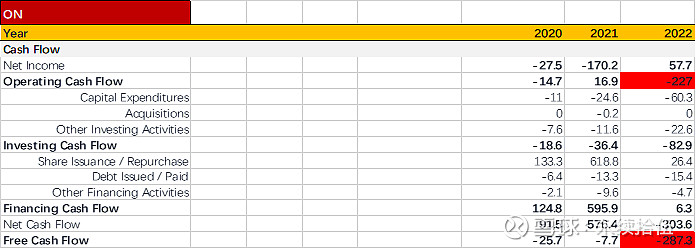

现金流量表

On在现金流上的表现很差。哪怕我们看早期的Lulu,从2013年起lulu从未出现过经营现金流是负数,而On在2022年,虽然在净利润指标上扭亏为盈,有5700万净利润,但同期的经营现金流却是-2.3亿,年报中没有过于解释,我猜测应该是有大量的营收账款未收回。因此,这个指标我会特别关注。

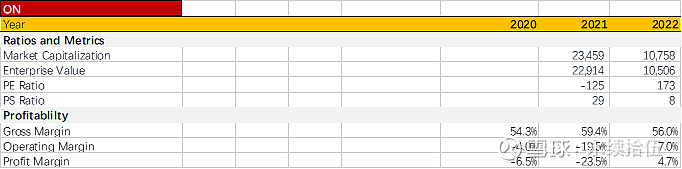

关键盈利及估值指标

两者的毛利率都在50%以上。由于On从严格意义上看,还是亏损状态,所以最好不去看PE,而看PS这个指标。前面我也提到,现在的On类比于2013年的Lulu,而Lulu在2013年的PS是3.3x,之后长期也都在5.5x以下。反观On当前的PS是5.3x,并一度超过6x,这还是比较高的。所以,我更愿意对标2013年时的Lulu,以3.3-4.0倍的PS去估值On的投资价格。因为On有着很好的增速,所以可以有一定的溢价。(并非投资建议,仅表达个人的估值逻辑,也有主观成分,仅供参考)。

总结:

不得不承认,传统运动品牌占据消费者视野已经太长时间,产生了或多或少的审美疲劳,小众品牌不仅能够提供新鲜的消费体验,也能进一步表现消费者的个性。 在这一背景下,On、Lulu、Allbirds、Salomon等运动品牌的产品都迎来了高增长期。

也许有人会说,从今往后的宏观经济将会下行,人们的消费也会降级。但是,我们也看到在过往20年中,在不同的市场都出现过或大或小的经济危机,一般来说,体育用品类别,特别是不依赖于重投入的跑步运动,通常在这些危机中反而可以获利。这在人类心理上也很好理解,人们可能会推迟购买汽车或房产等大型投资,而不太会推迟购买像跑步鞋这类的产品。也优点“口红效应”的意思。即便On是一个高端品牌,但它也不是奢侈品牌。客户的选择性也只是从原本要买5双跑鞋转变到选择性的购买2双。我相信认真做产品的品牌并不会惧怕客户选择。

最后我想说,当前对于精英的定义已经改变。过往可能是开着跑车,带着名表,现在更加在乎于一种生活方式,是一种对于自己的健康和生活的热爱,这是一种对于“买得起”和“讲究”的转变。而On又是一个扎实的品牌,不是那种一夜爆红的,而是从2010年开始一步一步走过来,On这么多年来并没有忘记做跑鞋的初衷,不断的赞助和举行各种赛事,穿着它的运动员也屡次夺冠。同时,On在国内已经存在爆火的潜质,只是缺少一些导火索,网上说On正在洽谈与国内品牌的联名,显然On中国区的成绩已经得到总部的认可,正在获得更大的权限。

希望不忘初心的On能够在中国及世界的舞台上一路昂跑。

<完> 松松