$广汇能源(SH600256)$ $广汇物流(SH600603)$ $合金投资(SZ000633)$ 广汇能源年报分析:第一,经营业绩部分,按照几个赢利板块分别来看:

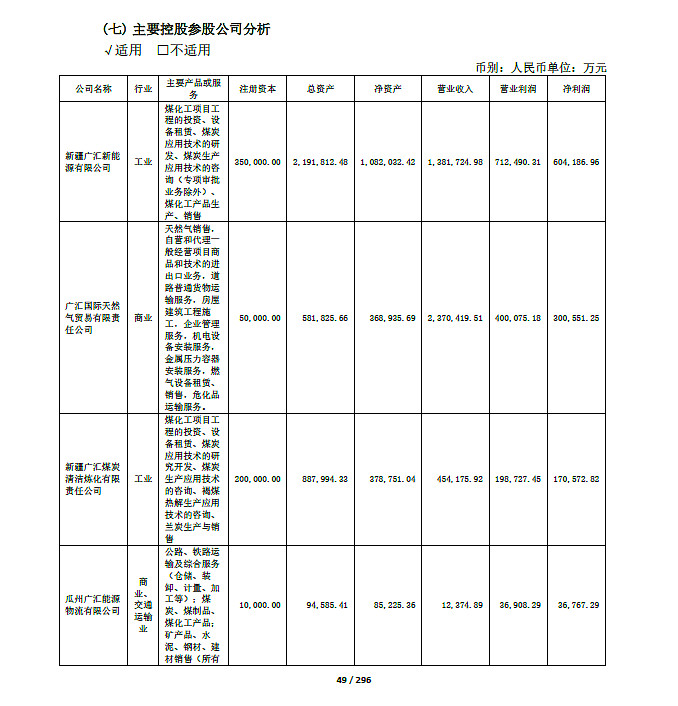

一、哈密新能源公司:2022年报收入138亿,净利润60亿,根据历年数据,其中煤制LNG大约占50%利润贡献估计30亿,其它是煤化工产品的;去年赢利超预期;

二、启东项目:码头3.36亿+国际贸易30亿,合计实现净利润33.6亿,赢利超预期,但分季度中四季度明显下滑;

三、清洁炼化公司:净利润17亿多一点,明显低于预期;要是考虑提质煤的利润也放在清洁炼化体内,那简直太低于预期了;

四、瓜州物流公司、哈密物流公司:加起来大约净利润有5.8亿左右,印象中把红淖铁路卖给广汇物流以后,好象是发过公告,为了解决同业竞争还是什么,把哪个物流公司承包经营给物流了,难道这5.8亿今年要拱手让给广汇物流?暂且属低于预期吧

五、其它小的不说了,广汇石油亏损3373万,比上年亏了4个亿简直是超预期了,但是仔细看了财报,并非石油开始生产或者天然气有增量带来的,而是汇兑损益,所以不能算是超预期,只是看天吃饭罢了,对石油公司来讲似乎是减亏,对广汇能源合并来讲是大大低于预期,如果早知道石油公司减亏4个亿,那256四季度里外里欠投资者可不是董事长吹牛少的5个亿,加上减亏的部分,欠了全市场10个亿!!

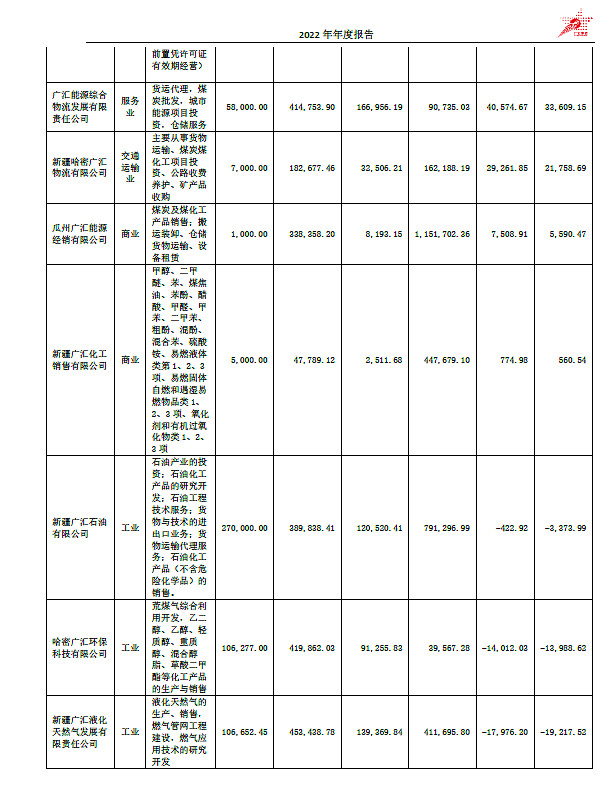

六、环保科技公司,也就是乙二醇公司,6月份投产竟然亏损1.4个亿,太太太太低于预期了,我记得半年报是赢利5000万的,那这些亏损是从哪里来的?和董事长、阳贤吹嘘的乙二醇赢利能力压根不匹配啊??

七、液化天然气公司亏损1.92亿,这也大大大大低于预期了,吉木乃公司应该是合并在这个主体的,如果低负荷运行要亏损这么多,那么强撑着生产下去有何意义??!!

以上是详细的分产业年报数据,从一季报数据来看,首先是净利润29.7亿比业绩预增的30亿下限还低,只能说公司实际经营能力比去年水平下降太多了,因为季报没有分板块,但是从公司自己发布的月报数据中,继续吹嘘产销量增加的情况,实际净利润反而远低于预期,只能说明两个问题:1、销量增长但产品价格大幅下跌;2、销量增长、产品价格维持但总体成本大幅增加,导致赢利水平下降;3、上述都是。我可能会选3,因为天然气可能是价格大幅下降,煤炭可能是成本大幅增加,结合广汇物流的数据来看,红淖铁路自从给了物流,一点优势没发挥出来,新疆煤炭运输总量同比环比都在增长,而广汇煤炭铁路运量同比环比都在下降,而且是从1月到3月没有改善。千万别听新董秘阳贤避重就轻忽悠什么煤炭自提客户,傻子都知道,自提运费还不是羊毛出在羊身上吗?铁路运不了的情况下才会自提,自提几乎百分百是汽车运输,增加的每一分钱运费都是减少了煤炭的利润啊!!至于马朗,更别提了。。。