资料来源:

《第一财经》杂志社著.第一财经(月刊 2021年09期).第一财经杂志.2021:67得到电子书:网页链接

教育监管的高压态势之下,与制度博弈多年的民办高校反而在此时展现出确定性的价值,行业对办学校这门传统生意的改造已初见成效。

记者/许冰清 编辑/陈锐 图表资料整理/实习记者 陈乙清 美编/景毅

理论上,中国所有适龄儿童和少年都应接受九年制义务教育,不过在资本市场,中国“教育概念股”的平均上市时长都远低于这个数字——而现在,这些公司正被政策冲击和市场动荡同时“教育”着。

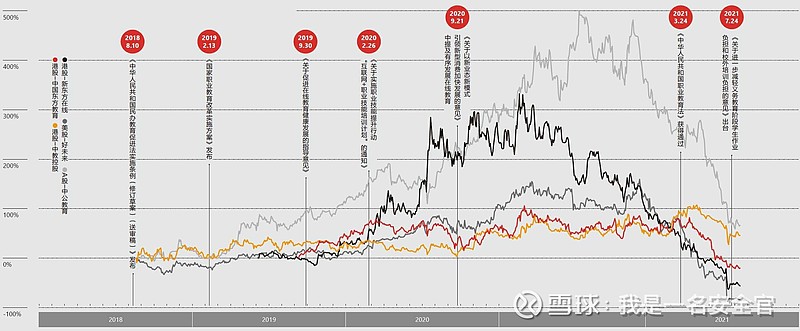

“双减”政策出台打击了几乎所有教育股,但程度不一

数据来源:根据Wind及公开资料整理

2021年7月24日,一个周六,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称《“双减”意见》)正式发布。到7月26日——《“双减”意见》发布后首个交易日——收盘时,A股、港股及美股的中概教育股价格均大幅缩水,合计市值相比年内最高点折去超过7400亿元人民币。

这相当于,一天之内,两个全盛时期的好未来价值归零。

本轮大跌中,就连不在此次《“双减”意见》覆盖范围内的民办高等教育股,以及中公教育、中国东方教育这样的非学历教育股也未能幸免。这很类似于此前反垄断调查期间大公司之间互相传染的消极情绪,因为谁也不能肯定,下一个轮到的会不会就是自己。

其实,如果还是从政策角度出发分析,就可以发现:2018年修订的《民办教育促进法》,以及在2021年5月出台的具体实施意见,都已经为非义务教育阶段的高等教育、职业教育市场化发展留出了空间,基本消除了投资的不确定性。也就是说,这类股票在现阶段很可能是被“误杀”的。

以民办高校为例,这可能是过去20年内中国教育领域中市场化程度最高、又最快被政府严格监管的一个方向。和地方政府、生源与就业市场博弈多年后,许多民办高校的业务模式和存续价值已经获得了认可。

2017年至2019年间,港交所吸纳了一批这样的民办高校上市公司,其中规模最大、市值最高的“中国教育集团控股有限公司”(以下简称“中教控股”)在此次《“双减”意见》发布后也呈现出了较好的抗跌性:今年年内,中教控股股价的累计跌幅不到14%,不仅跑赢希望教育、宇华教育等同类公司,相比纯职业教育股“中国东方教育”56%左右的跌幅水平,情况也明显更好。

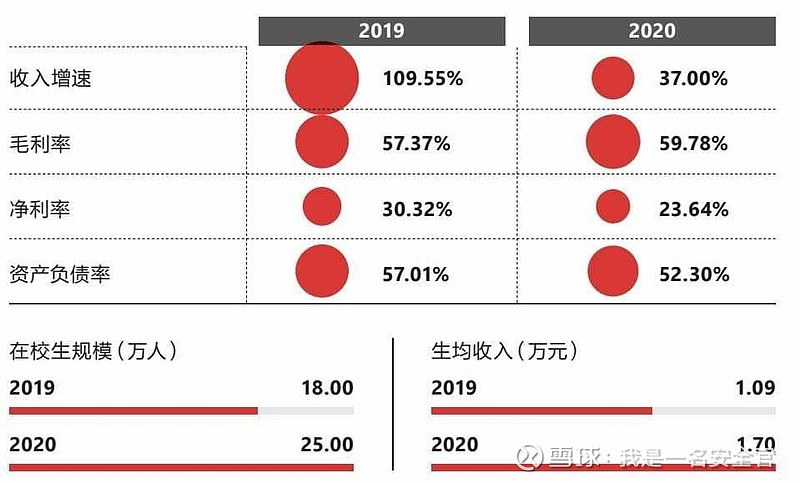

单从业绩指标来看,中教控股是一家管理着十多所民办高等学校、在校生规模达25万人、净利润率可达20%以上的优质公司,业界甚至有评论称其为中国的“三本之王”。

但中教控股也常被指责为资本运作的产物,它的发展主要依托于并购式扩张,结果就是让教育资源呈现出了一种前所未见的“可交易性”。

新形势下到底该如何理解这样的民办高等教育集团?许多问题,似乎还是要回到政策的视角下才能找到答案。

“独立学院”的诞生与消失

2021年7月26日,也就是教育概念股行情被《“双减”意见》大范围影响的首个交易日,中教控股发布了一则公告,宣布收购全国综合排名第一的民办独立学院“四川大学锦城学院”,后者51%的股权交易价格达24.46亿元。锦城学院的在校生数及收入,将在今年9月正式并入中教控股体内。

作为收购标的,锦城学院的独特性不仅在于其规模和排名,还在于其教学水平——锦城学院的部分专业如审计学(ACCA方向),从2015年起就可以在一本阶段招生,这表明社会对于民办高校“野鸡大学”性质的传统偏见已经被打破。

二级学院、独立学院、三本……这些实际上都曾是或仍是民办高等学校的代名词。这些名词的演变过程,也代表了20多年来中国高等教育对民营资本介入的态度变化及制度变化。

1990年代,中国高校普遍开启了扩招潮。与之相伴相生的,则是大学的经费问题。尤其是地方高校,自1999年开始,生均拨款就出现明显下降。公办高校想要扩大体量、实现规模发展的思路一度几乎难以为继。于是,引入社会资本成为一种改革方向。

1992年,天津师范大学体系内出现了一个名为“天津师范大学国际女子学院”的“二级学院”,其性质是所谓的“公有民办”,由母体高校负责教学、管理工作,并颁发毕业证、学位证,但日常运营资金来自民营机构。从1999年开始,这一模式在浙江、江苏两地的高校中被快速复制,并进一步扩张到全国25个省市。

但监管很快到达。2003年,教育部下达整改要求,绝大多数“二级学院”随后被快速改制为所谓的“独立学院”,民间资本自此与公立院校相对分开,这类学校从校园、招生流程、学历证书颁发、财务核算、法人资格、民事责任等各个层面全部“独立”,即使挂靠公办学校拟定校名(如“四川大学”的“锦城学院”)也需缴纳冠名费,且在高考本科招生中一度被列入单独的第三批,也就是所谓的“三本”。

虽然失去了原有“公有民办”的资质,也失去了用名牌大学毕业证招揽学生的机会,但“独立学院”继续存在,意味着主管机构承认了民营资本参与高等教育的合法性。部分经费紧张的公办高校,也依然愿意将挂靠的独立学院视作收入来源,甚至一度出现了“三本养一本”的说法。

2008年,教育部进一步发布了《独立学院设置与管理办法》,要求所有独立学院在5年内完成转设,改为“民办普通本科”“公办普通本科”或自行撤销。然而,由于公办高校与独立学院“分手”的财政阻力普遍较大,至2013年实际只有35所独立学院获批转设。至今,全国独立学院的转设进度仍然只完成了一半左右。

独立学院进入转设期,民办高等教育正处于“量价齐升”阶段

数据来源:全国教育事业发展统计公报,Frost&Sullivan

中教控股利润率较高,生均收入可进一步提升

数据来源:中教控股财报

但等待独立学院完成转设,可能是目前民营资本留在高等教育体系内的最好方案。过去几年,受限于校园面积、办学规模和教师数等硬性指标规定,教育部实际批复新设立的民办本科院校极少,且倾向于名校的中外合作办学,或是顶级研究机构(如西湖大学)。

如果将民办本科视作一个“牌照”生意,那么不管是否已经转设,独立学院都将成为民办高等教育市场上的稀缺资源。

在中教控股体系内,除了刚刚收购的四川大学锦城学院(已获批转设,此后将更名为“成都锦城学院”),目前另有4所民办普通本科院校,其中3所都是由独立学院转设而来。

未完待续。

声明:本文属于摘录资料,引自得到电子书期刊杂志《第一财经》2021年第09期内容。转来雪球仅为记录对中教控股这家上市公司的交流学习使用。